������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����ί�з���������

����

���������������

����

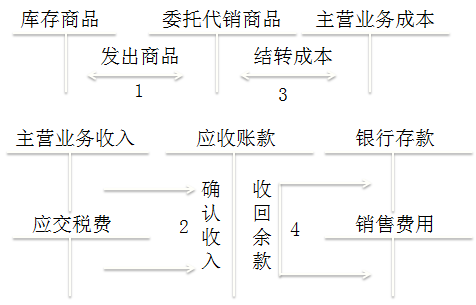

������������2017��1��30�ռ�˾ί�б���˾������Ʒ100������Ʒ�Ѿ�������ÿ���ɱ�Ϊ6��Ԫ����ͬԼ������˾Ӧ��ÿ��10��Ԫ�������ۣ���˾���ۼ۵�10%�����˾֧�������ѡ�2017��2�·ݱ���˾����ʵ������80����2017��2��28�ռ�˾�յ�����˾���ߵĴ����嵥ʱ�������˾����һ����ֵ˰ר�÷�Ʊ���ٶ���2017��1��30�ռ�˾������Ʒʱ��˰������δ����;��˾��Ʒ����ʵ�ʳɱ����㣬����˾���ý��ۺ��������Ʒ��2017��3��5�ռ�˾�յ����

������˾�Ļ�ƴ������£�

����(1)2017��1��30�շ�����Ʒʱ��

�����裺������Ʒ(ί�д�����Ʒ)����������������600(100��6)

�������������Ʒ���������������������������������������� 600

��������˾�Ļ�ƴ������£�

����(2)2017��1��30���յ���Ʒʱ��

�����裺���д�����Ʒ��������������������������1000(100��10)

�����������д�����Ʒ���������������������������������1000

����(3)����˾2017��2�·ݶ�������ʱ��

�����裺���д��������������������������������������� 936

�����������д�����Ʒ ������������������������������������800

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

����(4)��˾2017��2��28���յ������嵥ʱ��

�����裺Ӧ���˿�������������������������������������� 936

����������Ӫҵ�����롡��������������������������800(80��10)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

�����裺��Ӫҵ��ɱ������������������������������������� 480

��������������Ʒ(ί�д�����Ʒ) ������������������������480

����(5)����˾2017��2��28���յ���Ʊʱ��

�����裺Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

��������Ӧ���˿�������������������������������������� 136

�����裺���д�����Ʒ� ��������������������������������800

��������Ӧ���˿�������������������������������������� 800

����(6)˫������ʱ����˾��������

�����裺���д��������������������������������������� 856

�������۷��á�����������������������������������������80

��������Ӧ���˿�������������������������������������� 936

��������˾��������

�����裺Ӧ���˿�������������������������������������� 936

������������ ����������������������������������������856

������Ӫ(����)ҵ�����롡����������������������������80

���������⡤��ѡ�⡿����ȡ�����Ѵ�����ʽ�£�ί�з�ȷ�����������ʱ����(����)��

����A.ǩ������Э��ʱ

����B.�յ�������Ʒ��ʱ

����C.������Ʒʱ

����D.�յ������嵥ʱ

�������𰸡�D

����������������ȡ�����Ѵ�����ʽ�£�ί�з�ȷ�����������ʱ�����յ����з����ߵĴ����嵥ʱ��

����������•��ѡ�⡿���и����У����ڲ���֧�������ѷ�ʽί�д�����Ʒ�Ļ�ƴ�����������ȷ����(����)��

����A.ί�з�ͨ�����յ����з������Ĵ����嵥ʱȷ��������Ʒ����

����B.ί�з�������ƷʱӦ��Լ�����ۼۼ��롰ί�д�����Ʒ����Ŀ

����C.���з�Ӧ�ڴ�����Ʒ���ۺ���˫��Լ����������ȷ����������

����D.���з�һ��Ӧ������ί�з�Լ�����ۼ��ܶ�ȷ�����д�����Ʒ��

�������𰸡�ACD

������������ѡ��B������֧�������ѷ�ʽί�д�����Ʒʱ��ί�з�������ƷӦ����Ʒ�ɱ����롰ί�д�����Ʒ����Ŀ��

����������•�ж��⡿��ҵ����֧�������ѷ�ʽί�д�����Ʒ��ί�з�Ӧ�ڷ�����Ʒʱȷ��������Ʒ���롣(����)(2015�ꡢ2012��)

�������𰸡���

����������������֧�������ѷ�ʽ��ί�д�����Ʒ��ί�з�Ӧ�����յ����з��Ĵ����嵥ʱȷ�����롣

�������۲��ϵȴ���Ĵ���

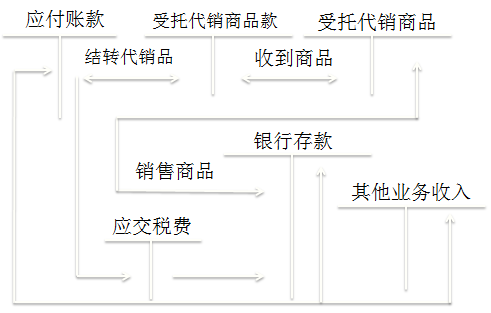

������ҵ���ճ���л����ܷ����������۲����õ�ԭ���ϡ���ͬ��Ʒ�������۵����Ƽ۵İ�װ���ҵ����ҵ����ԭ���ϡ������Ƽ۰�װ��ȴ��Ҳ��ͬ��Ʒ���ۣ�������ȷ�Ϻͼ���ԭ�������Ʒ���ۡ���ҵ����ԭ���ϡ������Ƽ۰�װ��ȴ��ʵ�ֵ������Լ���ת����سɱ���ͨ��������ҵ�����롱��������ҵ��ɱ�����Ŀ���㡣

����������������

�����裺���д���

������������ҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

����ͬʱ��

�����裺����ҵ��ɱ�

��������ԭ����

����������•��ѡ�⡿���и����У�Ӧ���빤ҵ��ҵ����ҵ���������(����)��

����A.����Ͷ���Է��ز�ȡ�õ�����

����B.��ͬ��Ʒ�����ҵ����Ƽ۵İ�װ��ȡ�õ�����

����C.��ȨͶ��ȡ�õ��ֽ��������

����D.��Ӫ�����̶��ʲ����ֽ�����

�������𰸡�ABD

��������������ҵ��ҵ�Ĺ�ȨͶ��ȡ�õ��ֽ��������Ӧ�ü���Ͷ��������㣬����������ҵ�����롣

���������⡤��ѡ�⡿���и����У���ҵ��ҵӦȷ��Ϊ����ҵ���������(����)��

����A.�������۲�������

����B.����ר������Ȩ����

����C.����Ӫҵ�÷�������

����D.ת���̱�ʹ��Ȩ����

�������𰸡�AD

������������ѡ��B���������ʲ�����Ȩ��ѡ��C����Ӫҵ�÷����Ƿ��ճ���Ӫ���ȡ�õĴ��þ�����Ҫ���뵽Ӫҵ����֧�У������뵽����ҵ�������С�

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������![]()