������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2016����ְ�Ƴ������ʵ���״�����������

�������ʲ���ص���������VS��������ص���������

����һ���״�������

���������״�����Ŀ����

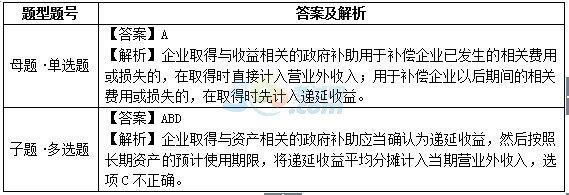

������ĸ�⡤��ѡ�⡿��ҵȡ�õ���������ص�����������������ڲ�����ҵ�ѷ�������ط��û���ʧ�ģ���ȡ��ʱӦֱ�Ӽ���(����)��

����A.Ӫҵ������ B.�������� C.�ʱ����� D.��������

���������⡤��ѡ�⡿���и����У�������������������ȷ����(����)��

����A.��ҵȡ�õ����ʲ���ص���������Ӧȷ��Ϊ��������

����B.��ҵȡ�õ���������ص���������Ӧ���뵱��������������

����C.��ҵȡ�õ����ʲ���ص���������Ӧһ����ȫ�����Ӫҵ������

����D.���������������ʲ���ص�������������������ص���������

�������Ͽ����ǽ����곣���״��쿼�㣬�������ʦ��ʦ���飺�������ա�

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016����ְ�ơ��������ʵ��������

����2016���ְ�ƿ��ԡ��������ʵ���㽲�����