������ࣺmaxiaoye ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2014���ְ�ƿ��ԡ��������ʵ��Ԥϰ�������

�������Ľڡ������������깤��Ʒ���ڲ�Ʒ֮��Ĺ鼯�ͷ���

����һ���ڲ�Ʒ�����ĺ���

�����ڲ�Ʒ�����Ǻ����ڲ�Ʒ�ɱ��Ļ������ڲ�Ʒ�ɱ����깤��Ʒ�ɱ�֮�;��Dz�Ʒ�����������ܶ

�����ڲ�Ʒ��ָû�����ȫ���������̡�������Ϊ��Ʒ���۵IJ�Ʒ����ij�����������������ԣ��ڲ�Ʒֻ�����ó����������������ڼӹ��е��Dz����ڲ�Ʒ��

���������깤��Ʒ���ڲ�Ʒ֮����õķ���

������ĩ��������깤��Ʒ�����ڲ�Ʒ����Ʒ�ɱ���ϸ���й鼯���³��ڲ�Ʒ�����ɱ��뱾�·����ijɱ�֮�ͣ���Ӧ�����깤��Ʒ����ĩ�ڲ�Ʒ֮��,�����ʵ��ķ��䷽��,���з���鼯���Լ����깤��Ʒ����ĩ�ڲ�Ʒ�ijɱ���

����(һ)�������ڲ�Ʒ�ɱ�������Ʒÿ�·����ijɱ���ȫ�����깤��Ʒ��������ÿ�·����ijɱ�֮�ͼ�Ϊÿ���깤��Ʒ�ɱ������ַ�����������ĩ�ڲ�Ʒ������С�IJ�Ʒ��

����(��)�ڲ�Ʒ���̶��ɱ��Ƽ۷�������ĩ�ڲ�Ʒ�ijɱ��̶����䡣���ַ�����������ĩ�ڲ�Ʒ�����϶࣬�����±仯����IJ�Ʒ����ĩ�ڲ�Ʒ������С�IJ�Ʒ��

����(��)�ڲ�Ʒ������ֱ�Ӳ��ϳɱ��Ƽ۷�����ĩ�ڲ�Ʒֻ����������ֱ�Ӳ��ϳɱ���������ֱ���˹��ȼӹ��ɱ������ַ��������ڸ�����ĩ�ڲ�Ʒ�����϶ࡢ�����ڲ�Ʒ�����仯Ҳ�ϴ�ֱ�Ӳ��ϳɱ��������ɱ��У���ռ���ؽϴ��Ҳ�����������ʼʱһ�ξ�ȫ��Ͷ��IJ�Ʒ��

����(��)Լ��������������Ӧ����ĩ�ڲ�Ʒ���������깤�̶�����Ϊ�൱���깤��Ʒ�IJ�������Լ��������Ȼ�����깤��Ʒ��������ĩ�ڲ�ƷԼ�������ı�����������깤��Ʒ�ɱ�����ĩ�ڲ�Ʒ�ɱ������ַ�����������ĩ�ڲ�Ʒ�����϶࣬�����ڲ�Ʒ�����仯Ҳ�ϴ��������ɱ���ֱ�Ӳ��ϳɱ���ֱ���˹��ȼӹ��ɱ��ı�������IJ�Ʒ��

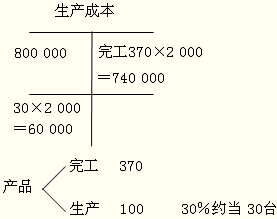

���������⡿ij��˾��A��Ʒ�����깤370̨���ڲ�Ʒ100̨��ƽ���깤�̶�Ϊ30%�����������ɱ��ϼ�Ϊ800 000Ԫ�����������£�

��������ȷ�𰸡�

������λ�ɱ�=800 000��(370+100��30%)=2 000(Ԫ/̨)

�����깤��Ʒ�ɱ�=370��2 000=740 000(Ԫ)

�����ڲ�Ʒ�ɱ�=100��30%��2 000=60 000(Ԫ)

�������𰸽�����

���������⡿ij��˾B��Ʒ��λ��ʱ����400Сʱ �������������Ƴɡ�������λ��ʱ����Ϊ��һ������160Сʱ���ڶ�������240Сʱ��Ϊ���㣬�ٶ����������ڲ�Ʒ�깤�̶�ƽ��Ϊ50%�����ڲ�Ʒ�깤�̶ȼ��������£�

��������ȷ�𰸡�

������һ������160��50%��400��100%=20%

�����ڶ�������(160+240��50%)��400��100%=70%

�������𰸽�����

���������⡿ ij��˾C��Ʒ�����깤��Ʒ����3 000�����ڲ�Ʒ����400�����깤�̶Ȱ�ƽ��50%����;�����ڿ�ʼ����ʱһ��Ͷ�룬�����ɱ���Լ�������������䡣C��Ʒ�����³��ڲ�Ʒ�ͱ��º���ֱ�Ӳ��ϳɱ�����1 360 000Ԫ��ֱ���˹��ɱ�640 000Ԫ���������960 000Ԫ��

��������ȷ�𰸡�

�������ڲ����ڿ�ʼ����ʱһ��Ͷ�룬���Ӧ���깤��Ʒ���ڲ�Ʒ��ʵ�������������з��䣬���ؼ���Լ������

����(1)ֱ�Ӳ��ϳɱ��ķ��䣺

�����깤��ƷӦ������ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��3 000=1 200 000(Ԫ)

�����ڲ�ƷӦ������ֱ�Ӳ��ϳɱ�=1 360 000��(3 000+400)��400=160 000(Ԫ)

����ֱ���˹��ɱ���������þ�Ӧ��Լ���������з��䣬�ڲ�Ʒ400���ۺ�Լ������200��(400��50%)��

����(2)ֱ���˹��ɱ��ķ��䣺

�����깤��ƷӦ������ֱ���˹��ɱ�=640 000��(3 000+200)��3 000=600 000(Ԫ)

�����ڲ�ƷӦ������ֱ���˹��ɱ�=640 000��(3 000+200)��200=40 000(Ԫ)

����(3)������õķ��䣺

�����깤��ƷӦ�������������=960 000��(3 000+200)��3 000=900 000(Ԫ)

�����ڲ�ƷӦ�������������=960 000��(3 000+200)��200=60 000(Ԫ)

����ͨ�����ϰ�Լ���������������Ľ�������Ի���C��Ʒ�깤��Ʒ�ɱ����ڲ�Ʒ�ɱ���

|

�� |

ֱ�Ӳ��� |

ֱ���˹� |

������� |

�ϼ� |

|

���·��� |

136 |

64 |

96 |

296 |

|

�깤��3000���� |

120 |

60 |

90 |

270 |

|

�ڲ�Ʒ��400���� |

16 |

4 |

6 |

26 |

����C��Ʒ�����깤��Ʒ�ɱ�=1 200 000+600 000+900 000=2 700 000(Ԫ)

����C��Ʒ�����ڲ�Ʒ�ɱ�=160 000+40 000+60 000=260 000(Ԫ)

��������C��Ʒ�깤��Ʒ�ܳɱ������깤��Ʒ���Ļ�Ʒ�¼���£�

�����裺�����Ʒ��C��Ʒ��2 700 000

�����������������ɱ������� 2 700 000

����(��)�ڲ�Ʒ������ɱ��Ƽ۷�����ĩ�ڲ�Ʒ�ɱ�������ɱ����㣬���ֲ�Ʒ��ȫ���ɱ�(������³��ڲ�Ʒ�������³��ڲ�Ʒ�ɱ�����)��ȥ������ɱ��������ĩ�ڲ�Ʒ�ɱ��������Ϊ�깤��Ʒ�ɱ�;ÿ�������ɱ����붨��Ľ�Լ�����֧����ȫ�����뵱���깤��Ʒ�ɱ������ַ��������ڸ������Ķ����ɱ�����Ƚ�ȷ���ȶ������Ҹ���ĩ�ڲ�Ʒ�����仯���Ǻܴ�IJ�Ʒ��

�������ַ����ļ��㹫ʽ���£�

������ĩ�ڲ�Ʒ�ɱ�=��ĩ�ڲ�Ʒ�������ڲ�Ʒ��λ����ɱ�

�����깤��Ʒ�ܳɱ�=(�³��ڲ�Ʒ�ɱ�+���·��������ɱ�)-��ĩ�ڲ�Ʒ�ɱ�

�����깤��Ʒ��λ�ɱ�=�깤��Ʒ�ܳɱ��²���Ʒ����

����(��)�������������Ʒ�������ɱ����깤��Ʒ����ĩ�ڲ�Ʒ֮�䰴�����ߵĶ�����������ɱ��������䡣���ַ��������ڸ������Ķ����ɱ�����Ƚ�ȷ���ȶ���������ĩ�ڲ�Ʒ�����䶯�ϴ�IJ�Ʒ��

���������⡿ ij��˾D��Ʒ�����깤��Ʒ����300�����ڲ�Ʒ����40������λ��Ʒ��������Ϊ����400ǧ��/�� ��100Сʱ/������λ�ڲ�Ʒ���϶���400ǧ�ˣ���ʱ�������50Сʱ���йسɱ��������8��ʾ ��Ҫ��������������ڲ�Ʒ�ɱ����깤��Ʒ�ɱ���

������8����������������������������������������������������������������λ��Ԫ

|

�Ŀ |

ֱ�Ӳ��� |

ֱ���˹� |

������� |

�ϡ��� |

|

�ڳ��ڲ�Ʒ�ɱ� |

400 000 |

40 000 |

60 000 |

500 000 |

�������깤��Ʒ�������ڲ�Ʒ�����ռ�ܶ���ı�������ɱ���

��������ȷ�𰸡�

����(1)�깤��Ʒֱ�Ӳ��϶�������=400��300=120 000(ǧ��)

�����깤��Ʒֱ���˹���������=100��300=30 000(Сʱ)

�����깤��Ʒ������ö�������=100��300=30 000(Сʱ)

����(2)�ڲ�Ʒֱ�Ӳ��϶�������=400��40=16 000(ǧ��)

�����ڲ�Ʒֱ���˹���������=50��40=2 000(Сʱ)

�����ڲ�Ʒ������ö�������=50��40=2 000(Сʱ)

����(3)���㶨�������

�����ڲ�Ʒֱ�Ӳ��϶������ı���=16 000��(120 000+16 000)��100%��11.76%

�����ڲ�Ʒֱ���˹��������ı���=2 000��(30 000+2 000)��100%��6.25%

�����ڲ�Ʒ������ö������ı���=2 000��(30 000+2 000)��100%��6.25%

�����깤��Ʒֱ�Ӳ��϶������ı���=120 000��(120 000+16 000)��100%��88.24%

�����깤��Ʒֱ���˹��������ı���=30 000��(30 000+2 000)��100%��93.75%

�����깤��Ʒ������ö������ı���=30 000��(30 000+2 000)��100%��93.75%

����(4)����ɱ���

�����깤��ƷӦ������ֱ�Ӳ��ϳɱ�=1 360 000��88.24%=1 200 064(Ԫ)

�����ڲ�ƷӦ������ֱ�Ӳ��ϳɱ�=1 360 000��11.76%=159 936(Ԫ)

�����깤��ƷӦ������ֱ���˹��ɱ�=640 000��93.75%=600 000(Ԫ)

�����ڲ�ƷӦ������ֱ���˹��ɱ�=640 000��6.25%=40 000(Ԫ)

�����깤��ƷӦ�������������=960 000��93.75%=900 000(Ԫ)

�����ڲ�ƷӦ�������������=960 000��6.25%=60 000(Ԫ)

����ͨ�����ϰ�����������������Ľ�������Ի���D��Ʒ�깤��Ʒ�ɱ����ڲ�Ʒ�ɱ���

����D��Ʒ�����깤��Ʒ�ɱ�=1 200 064+600 000+900 000=2 700 064(Ԫ)

����D��Ʒ�����ڲ�Ʒ�ɱ�=159 936+40 000+60 000=259 936(Ԫ)

��������D��Ʒ�깤��Ʒ�ܳɱ������깤��Ʒ���Ļ�Ʒ�¼���£�

�����裺�����Ʒ��D��Ʒ��2 700 064

�����������������ɱ� ������2 700 064

���������⡤��ѡ�⡿�����ҵ��ĩ�ڲ�Ʒ�����ϴ���ĩ�ڲ�Ʒ�����仯Ҳ�ϴ�Ʒ�ɱ���ֱ�Ӳ�����ռ���ؽϴ�����������ʼʱһ��Ͷ�룬��ĩ�ɲ��õ��ڲ�Ʒ���깤��Ʒ֮�����ķ�����(��)��

����A.�������ڲ�Ʒ�ɱ�

����B.Լ������������

����C.�ڲ�Ʒ�ɱ�������̶�������

����D.�ڲ�Ʒ�ɱ��������ĵ�ԭ���Ϸ��ü���

��������ȷ�𰸡�D

�������𰸽�������ҵ�ڲ�Ʒ�����١��ɱ���ʱ�ɲ������ڲ�Ʒ�ɱ�;��ҵ�������⣬ÿ��ĩ�ڲ�Ʒ�ɱ�����һ��ʱ���ڲ�Ʒ�ɱ��ɰ�����̶�������;��ҵ��Ʒ�ɱ���ֱ�Ӳ��Ϻ��˹����õȵı�������Ӧ����Լ������������;��ҵ��Ʒ�ɱ���ԭ���Ϸ�����ռ���ؽϴ��Ҳ�����������ʼʱһ�ξ�ȫ��Ͷ��ʱ���ڲ�Ʒ�ɱ��ɰ������ĵ�ԭ���Ϸ��ü��㡣

��������Ƽ���

���������ر����2014����ְ�ƿ��Ա���ָ��