������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����(��)ӯ���

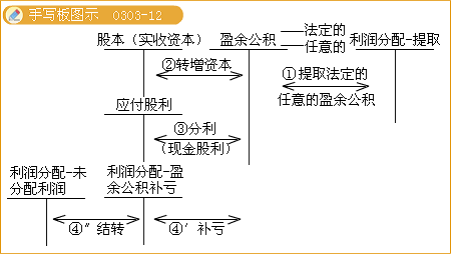

������˾����ҵ�ķ���ӯ������չ涨����10%�Ӿ�����(���ֲ���ǰ��ȿ���)����ȡ������ӯ�����Ҫ�ǹ�˾����ҵ���չɶ����ɶ����ľ�����ȡ��������ҵҲ�ɸ�����Ҫ��ȡ����ӯ�����

��������ӯ����ۼƶ��Ѵ�ע���ʱ���50%ʱ���Բ�����ȡ���ڼ�����ȡ����ӯ����Ļ���ʱ����Ӧ������ҵ���δ��������

������ҵ��ȡ��ӯ����������ֲ���������������Ӫ��ת���ʱ�(��ɱ�)�������¹ɵȡ�

���������⡤��ѡ�⡿���и����Ӱ��������Ȩ���ܶ�������䶯����(��)��

����A.֧����������ֽ����

����B.�ɶ���������ɷ��ֽ����

����C.ʵ�ʷ��Ź�Ʊ����

����D.ӯ�������

�������𰸡�B

������������֧����������ֽ���������Ӧ���������������д��ȣ�ʹ���ʲ����٣���ծ���٣�������Ȩ�治��;�ɶ���������ɷ��ֽ���������������䣬����Ӧ��������ʹ�ø�ծ���ӵ�ͬʱ������Ȩ�����;ʵ�ʷ��Ź�Ʊ���������������䣬���ǹɱ���ӯ������������ӯ���������������䣬����߾�Ϊ������Ȩ���ڲ��������䶯����Ӱ��������Ȩ���ܶ�ı仯��

���������⡤��ѡ�⡿2009��1��1��ij��ҵ������Ȩ��������£�ʵ���ʱ�200��Ԫ���ʱ�����17��Ԫ��ӯ���38��Ԫ��δ��������32��Ԫ�������ҵ2009��1��1����������Ϊ(��)��Ԫ��

����A.32������������������B.38

����C.70������������������D.87

��������ȷ�𰸡�C

�������𰸽�������ҵ�������������������ӯ�����δ������������2009��1��1����������=38+32=70(��Ԫ)��

��������Ƽ�������2011����ְ�ƿ�������𰸼�����ר��