������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

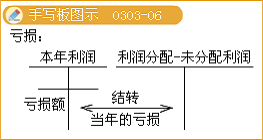

������������䡪��δ��������Ŀ����ֽ跽�����ʾ�ۻ�δ�ֲ��Ŀ����������δ�ֲ�����������Ժ����ʵ�ֵ�˰ǰ��������ֲ������ֲ������ó���5�꣬����5���Ժ������˰�������ֲ���Ҳ������ӯ���������

�����������ֲ����𣬲���Ҫ��������������������䡪��δ�������������Զ��ּ�;��ӯ�������ʱ��Ҫ�з�¼���£�

�����裺ӯ���

��������������䡪��ӯ�������

�����裺������䡪��ӯ�������

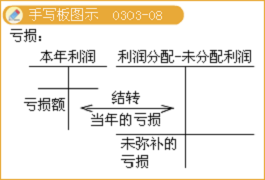

��������������䡪��δ��������

���������⡤�ж��⡿δ������������������ҵ����ʵ�ֵ�˰�������δ���������������(��)

�������𰸡���

������������

����ӯ��������£�����������Ŀ���ת�롰������䡪��δ����������ҵ�������������������˻��������δ����������Ӧ������ҵ����ʵ�ֵ�˰������������δ���������ټ�ȥ�����ѷ��������

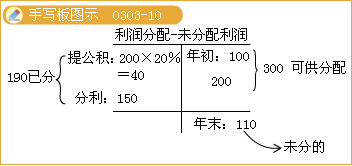

���������⡤��ѡ�⡿ij��ҵ���δ��������Ϊ100��Ԫ������ʵ�ֵľ�����Ϊ200��Ԫ���ֱ�10%��ȡ����ӯ���������ӯ�������Ͷ���߷�������150��Ԫ������ҵδ��������Ϊ(��)��Ԫ��

����A.10�������������� B.90

����C.100��������������D.110

�������𰸡�D

������������δ��������=100+200-200��20%-150=110(��Ԫ)��

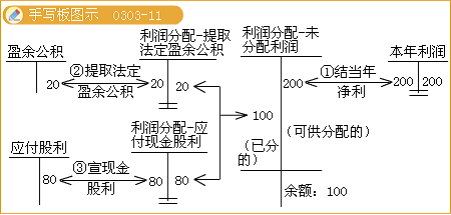

��������3-15��D�ɷ�����˾���δ��������Ϊ0������ʵ�־�����2 000 000Ԫ��������ȡ����ӯ���200 000Ԫ�����淢���ֽ����800 000Ԫ���ٶ��������������أ�D�ɷ�����˾Ӧ�������»�ƴ�����

����(1)��תʵ�־�����ʱ��

�����裺��������������������������2 000 000

��������������䡪��δ������������2 000 000

��������ҵ���귢��������Ӧ��ǡ�������䡪��δ��������Ŀ�����ǡ���������Ŀ��

����(2)��ȡ����ӯ��������淢���ֽ������

�����裺������䡪����ȡ����ӯ�������200 000

��������Ӧ���ֽ������������800 000

��������ӯ���������������������������200 000

����Ӧ������������������������������800 000

����ͬʱ��

�����裺������䡪��δ������������1 000 000

��������������䡪����ȡ����ӯ�������200 000

��������Ӧ���ֽ������������800 000

������ת�������δ����������ϸ��Ŀ������ڴ�������ʾ�ۼ�δ���������;�������ڽ跽�����ʾ�ۻ�δ�ֲ��Ŀ��𡣱����У���������䡪��δ����������ϸ��Ŀ������ڴ������˴������1 000 000Ԫ(��������2 000 000һ��ȡ����ӯ���200 000һӦ���ֽ����800 000)��ΪD�ɷ�����˾������ĩ���ۼ�δ��������

��������Ƽ�������2011����ְ�ƿ�������𰸼�����ר��