������ࣺ������� ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ�����¿�� |

| �� 3 ҳ����һ�ڡ������ʽ� |

| �� 8 ҳ���ڶ��ڡ�Ӧ�ռ�Ԥ������ |

| �� 17 ҳ�������ڡ������Խ����ʲ� |

| �� 22 ҳ�����Ľڡ���� |

| �� 40 ҳ������ڡ����ڹ�ȨͶ�� |

| �� 48 ҳ�������� �̶��ʲ���Ͷ���Է��ز� |

| �� 68 ҳ�����߽ڡ������ʲ��������ʲ� |

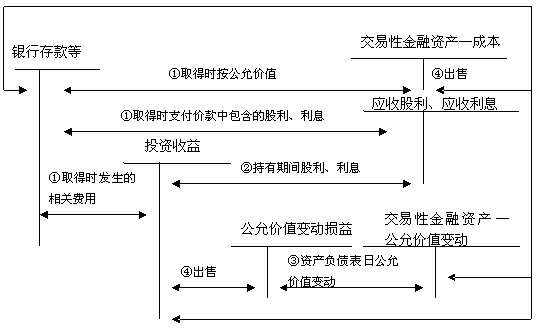

����(��)�����Խ����ʲ��Ĵ���

�������۽����Խ����ʲ�ʱ��Ӧ�����ý����ʲ�����ʱ�Ĺ��ʼ�ֵ�����ʼ���˽��֮��IJ��ȷ��ΪͶ�����棬ͬʱ�������ʼ�ֵ�䶯���档

������ҵӦ��ʵ���յ��Ľ���ǡ����д��ȿ�Ŀ�����ý����ʲ������������ǡ������Խ����ʲ�����Ŀ����������ǻ��ǡ�Ͷ�����桱��Ŀ��

����ͬʱ����ԭ����ý����ʲ��Ĺ�

�����ʼ�ֵ�䶯ת������ǻ���ǡ����ʼ�ֵ�䶯���桱��Ŀ�����ǻ��ǡ�Ͷ�����桱��Ŀ��

����������25���жϡ����۽����Խ����ʲ�ʱ��ȷ�ϵ�Ͷ����������һ����ȡ�üۿ�ͽ����Խ����ʲ������ֵ�IJ�(����)

�������𰸡���

��������������Ӧ��ǰ���ۼƵĹ��ʼ�ֵ�䶯����ת��Ͷ�����档

��������1-25���С���1-24�����ٶ�2009��1��15�գ���˾�����������еı���˾ծȯ���ۼ�2 565��Ԫ����˾Ӧ�������»�Ʒ�¼��

�����裺���д�� 25 650 000

�������������Խ����ʲ������ɱ� 25 500 000

�����������ʼ�ֵ�䶯 100 000

����Ͷ������ 50 000

����ͬʱ��

�����裺���ʼ�ֵ�䶯���� 100 000

��������Ͷ������ 100 000

���������Խ����ʲ��Ļ�ƴ���ͼʾ���£�

����������26����ѡ�⡿��˾2008��7��1�չ����ҹ�˾2008��1��1�շ��е�ծȯ��֧���ۿ�Ϊ2100��Ԫ(���ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ40��Ԫ)����֧��������15��Ԫ����ծȯ��ֵΪ2000��Ԫ��Ʊ��������Ϊ4%(Ʊ�����ʵ���ʵ������)��ÿ���긶Ϣһ�Σ���˾���仮��Ϊ�����Խ����ʲ�����˾2008��ȸ�����Խ����ʲ�Ӧȷ�ϵ�Ͷ������Ϊ(����)��Ԫ��(2009�꿼��)

����A.25 ��B.40����C.65 ��D.80

�������𰸡�A

������������������Խ����ʲ�Ӧȷ�ϵ�Ͷ������=-15+2000��4%��2=25(��Ԫ)��

����������27����ѡ�⡿�����Խ����ʲ���Ŀ�跽�Ǽǵ�������(����)��

����A.�����Խ����ʲ���ȡ�óɱ�

����B.�ʲ���ծ�����乫�ʼ�ֵ�����������IJ��

����C.ȡ�ý����Խ����ʲ�����������ؽ�����

����D.�ʲ���ծ�����乫�ʼ�ֵ�����������IJ��

�������𰸡�AB

������������ȡ�ý����Խ����ʲ�����������ؽ�����Ӧ���ڷ���ʱ����Ͷ������;�ʲ���ծ�����乫�ʼ�ֵ�����������IJ���ڡ������Խ����ʲ�����Ŀ�Ĵ�����ӳ��

��������Ƽ���2010���ְ�ƿ��Կ��������2011ѧϰ�滮����