������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

���������ڡ���˰����

������˰��������

����(һ)��˰����

|

���� |

��ҵ��˰������ָ��ҵ������˰ҵ�����˰ʵ����ʵʩ���о��ͷ������ƻ��ͳﻮ�������ͼ�ء�Э����ͨ��Ԥ��ͱ����ȫ���̹�����Ϊ�� |

|

Ŀ�� |

��1���淶��ҵ��˰��Ϊ; ��2����������˰��֧��; ��3����Ч������˰���ա� |

����(��)��˰�ﻮ

|

�� �� |

��˰�ﻮ����ָ����˰��Ϊ����֮ǰ���ڲ�Υ��˰������ط��ɷ����ǰ���£�����˰�����Ͷ�ʡ����ʡ�Ӫ�˼�������Ϊ����˰�����������Ȱ��ţ���ʵ����ҵ�Բ������Ŀ���һϵ��ı����� |

|

�� �� |

��1������˰�� ��2��������˰ |

����(��)��˰�ﻮ��ԭ��

|

1.�Ϸ���ԭ�� |

������˰��˰��˰�ﻮ�����ֵ���Ҫԭ�� |

|

2.ϵͳ��ԭ�� |

Ҳ��Ϊ����ԭ���ۺ���ԭ��һ����Ҫ���ﻮ����ڲ�������Ĵ�ϵͳ�£�����ҵ��Ͷ�ʡ����ʡ�Ӫ�˼�����������ϣ���һ���棬��ҵ��Ҫ���ɵ�˰��֮�䳣���������һ��˰�Ľ�Լ����������һ��˰�����ӣ���˰�ﻮҪ����ҵ���������Ƕȿ�����˰��������ѡ����˰����ʱ��Ҫ����������˰���Ľ��͡� |

|

3.������ԭ�� |

Ҳ�Ƴɱ�Ч��ԭ����˰�ﻮ������ʵʩ����Ϊ��ҵ����˰�������ͬʱ����Ȼ������Ӧ�ijɱ�֧������ҵ�ڽ�����˰�ﻮ��ؾ���ʱ��������гɱ�Ч�������ѡ���������ķ����� |

|

4.������ԭ�� |

��ָ�ﻮ���Ե�ʵʩͨ������˰������֮ǰ�� |

����(��)��˰�ﻮ�ķ���

����

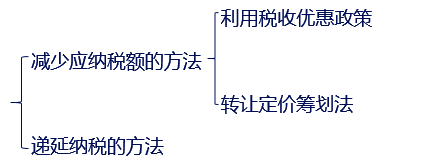

����1.����Ӧ��˰��

������˰�ﻮ����ҪĿ�����ںϷ���������ǰ���¼�����ҵ����˰����

|

��1������˰���Ż����� |

������˰���ߡ����ü������ߡ�������˰���ߡ�����˰�տ۳����ߡ�����˰�ʲ��졢���÷�������������˰�յ��⡣ ����ʾ�����÷��������ﻮ����ָ�ںϷ�������������£�ʹ���á��Ʋ���������������˰��֮����з���������ʹ��˰����������˰�ʼ��Σ��Ӷ�������߱�����˰�ʣ��ڼ�˰�ա� |

|

��2��ת�ö��۳ﻮ�� |

ת�ö��۳ﻮ������Ҫ��ָͨ��������ҵ���÷dz���Ķ��۷�ʽ�ͽ����������е���˰�ﻮ�� |

����2��������˰

������ҵʵ�ֵ�����˰��һ����Ҫ;���Dz�ȡ�����Ļ�ƴ������������û�ƴ����������е�����˰�ﻮ��Ҫ��������Ƽ۷�����ѡ��̶��ʲ��۾ɵ���˰�ijﻮ�ȡ�

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����