������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

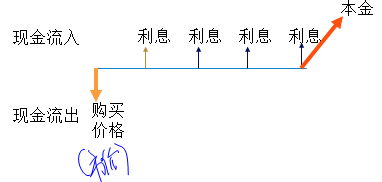

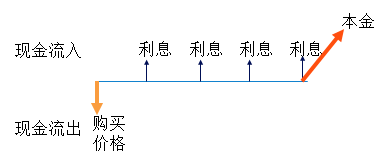

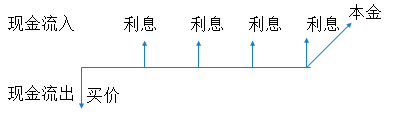

����ծȯͶ��

����(һ)ծȯҪ��

|

Ҫ�� |

��ʾ |

|

��1����ֵ |

���ڻ����� |

|

��2��Ʊ������ |

��Ϣ=��ֵ��Ʊ������ |

|

��3�������� |

�������� |

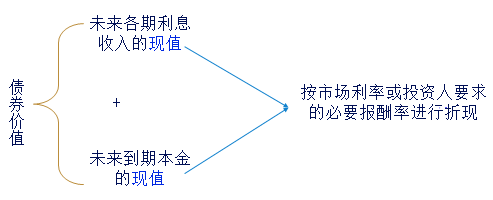

����(��)ծȯ�ļ�ֵ

����1.ծȯ��ֵ����(ծȯ���������ڼ�ֵ)

��������ծȯͶ����δ����ȡ����Ϣ���ջصı�����Ϊ��ֵ�����ɵõ�ծȯ�����ڼ�ֵ��

��������ʾ��δ�����ֽ��������ֵ

����

����2.����

����

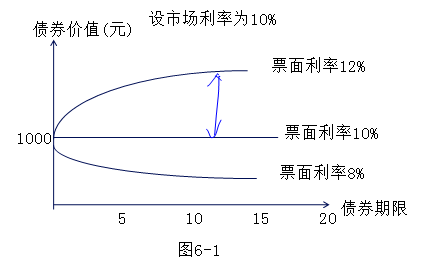

�����̲ġ���6-18��ijծȯ��ֵ1000Ԫ������20�꣬ÿ�긶Ϣһ�ε��ڹ黹�������г�������Ϊ����ծȯ��ֵ�������ʣ�Ŀǰ���г�����10%�����Ʊ�����ʷֱ�Ϊ8%��10%��12%��

����������Ҫ����ծȯ�ļ�ֵ��

�������𰸡�

����Vb=80��(P/A��10%��20)+1000��(P/F��10%��20)=830.12(Ԫ)

����Vb=100��(P/A��10%��20)+1000��(P/F��10%��20)=1000(Ԫ)

����Vb=120��(P/A��10%��20)+1000��(P/F��10%��20)=1170.68(Ԫ)

���������ָÿ����֧��һ����Ϣ����μ���ծȯ��ֵ?

����Vb=40��(P/A��5%��40)+1000��(P/F��5%��40)

����Vb=50��(P/A��5%��40)+1000��(P/F��5%��40)

����Vb=60��(P/A��5%��40)+1000��(P/F��5%��40)

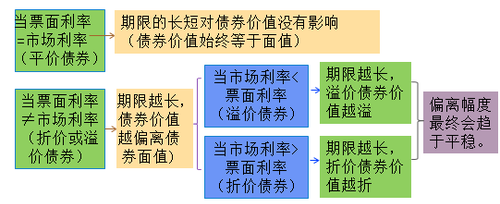

����3.ծȯ��ֵ��Ӱ������

����(1)��ֵ

������ֵԽ��ծȯ��ֵԽ��(ͬ��)��

����(2)Ʊ������

����Ʊ������Խ��ծȯ��ֵԽ��(ͬ��)��

����(3)�����

����

����(4)����

���������ۡ�ծȯ���ޱ仯�������Խ���

����

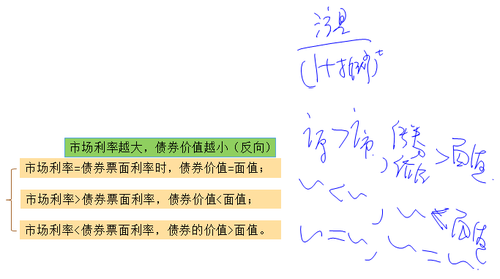

���������ۡ��г����ʶ�ծȯ��ֵ��������

����(1)�г����ʵ������ᵼ��ծȯ��ֵ���½����г����ʵ��½��ᵼ��ծȯ��ֵ��������

����(2)����ծȯ���г����ʵ������Ի���ڶ���ծȯ��

����(3)�г����ʵ���Ʊ������ʱ��ծȯ��ֵ���г����ʵı仯��Ϊ���У��г��������б䶯��ծȯ��ֵ�ͻᷢ�����ҵز���;�г����ʳ���Ʊ�����ʺ�ծȯ��ֵ���г����ʵı仯�������У��г����ʵ���ߣ�����ʹծȯ��ֵ���ֵؽ��͡�

����

����������•��ѡ�⡿�г����ʺ�ծȯ����ծȯ��ֵ���нϴ��Ӱ�졣������ر����У�����ȷ����( )��

����A.�г����������ᵼ��ծȯ��ֵ�½�

����B.����ծȯ�ļ�ֵ���г����ʵ�������С�ڶ���ծȯ

����C.ծȯ����Խ�̣�ծȯƱ�����ʶ�ծȯ��ֵ��Ӱ��ԽС

����D.ծȯƱ���������г����ʲ�ͬʱ��ծȯ��ֵ��ծȯ��ֵ���ڲ���

�������𰸡�B

����������������ծȯ���г����ʵ������Ի���ڶ���ծȯ������ѡ��B����ȷ��

���������⡤�ж��⡿��ծȯ�����ڼ䣬���г���������ʱ��ծȯ�۸�һ�����֮�µ���( )

�������𰸡���

�������������г�������������������������ֵ��ή�ͣ�����ծȯ�ļ۸���µ���

����������•�ж��⡿һ��10���ڵ�ծȯ��Ʊ������Ϊ10%;��һ��5���ڵ�ծȯ��Ʊ��������Ϊ10%������ծȯ����������û���������г���Ϣ�ʼ����½�ʱ��ǰһ��ծȯ�۸������ø��ࡣ( )

�������𰸡���

������������ծȯ����Խ����ծȯ��ֵԽƫ��ծȯ��ֵ��

����4.����ԭ��

������ծȯ��ֵ���ڹ���۸�ֵ��Ͷ��

����

����(��)ծȯͶ�ʵ�������

����1.ծȯ�������Դ

|

������Ϣ���� |

ծȯ���ڵ�������Ϣ����������ֵ��Ʊ�����ʵij˻��� |

|

��Ϣ��Ͷ������ |

ծȯͶ������ʱ����������Ҫ�ļٶ��� ��һ��ծȯ�����ǵ����ջصģ���ծȯ��Ϣ�Ƿ�����ȡ�ģ� �ڶ����������յ�����Ϣ����Ͷ����ͬһ��Ŀ����ȡ���뱾��ͬ�ȵ���Ϣ�����ʡ� |

|

�۲����� |

ָծȯ��δ����ʱͶ������;ת��ծȯ�������ۺ����֮��ļ۲�������õ����棬Ҳ��Ϊ�ʱ��������档 |

��������ʾ��������ʱ���ֵ��ԭ������ծȯͶ�����棬���Ѿ���������Ͷ�����ء�

����2.ծȯ���ڲ�������

����(1)����

����ծȯ���ڲ������ʣ���ָ����ǰ�г��۸���ծȯ�������������ջ�ת���գ���������Ԥ�ڱ����ʣ�Ҳ����ծȯͶ����Ŀ���ں������ʡ�

����(2)����

����

�������㷽��������������⺬�������ʵķ���

�����ҵ�ʹ��δ���ֽ��������ֵ=�ֽ���������ֵ����һ��������.

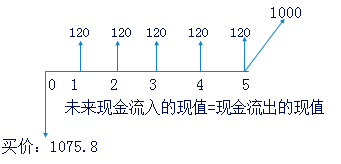

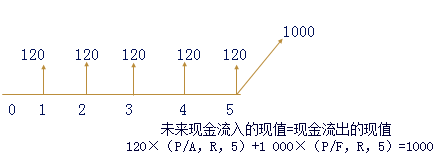

�����̲ġ���6-21���ٶ�Ͷ����Ŀǰ��1075.8Ԫ�ļ۸���һ����ֵΪ1000Ԫ��Ʊ������Ϊ12%��5����ծȯ��Ͷ���߽���ծȯ�����������գ��������ڲ������ʡ�

����

����120��(P/A��R��5)+1000��(P/F��R��5)=1075.8

����������Ϊ10%

����120��(P/A��10%��5)+1000��(P/F��10%��5)

����=120��3.7908 +1000��0.6209=1075.80

�������ڲ�������=10%

�������ծȯ�ļ۸������ֵ�����磬�����1000Ԫ����

����������Ϊ12%

����120��(P/A��12%��5)+1000��(P/F��12%��5)=1000

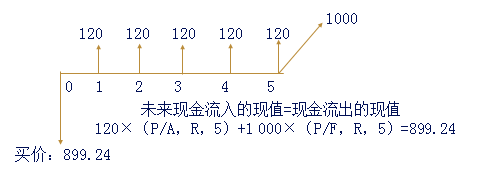

�������ծȯ�ļ۸������ֵ�����磬�����899.24Ԫ����

����

����������Ϊ15%

����120��(P/A��15%��5)+1000��(P/F��15%��5)=899.24

����

����(3)���ۣ�

����ƽ�۷��е�ծȯ�����ڲ������ʵ���Ʊ������;

������۷��е�ծȯ�����ڲ������ʵ���Ʊ������;

�����ۼ۷��е�ծȯ�����ڲ������ʸ���Ʊ�����ʡ�

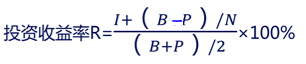

����(4)����㷨(������ʱ���ֵ�����ƹ���)

����

������ʽ�У�P��ʾծȯ�ĵ�ǰ����۸�B��ʾծȯ��ֵ��N��ʾծȯ���ޣ���ĸ��ƽ���ʽ�ռ�ã�������ƽ�����档

�����̲ġ���6-21������һ����ֵΪ1000Ԫ��Ʊ������Ϊ12%��5����ծȯ��Ͷ���߽���ծȯ������������

��������Ҫ�����ü���㷨�������ڲ�������

����(1)�ٶ�Ͷ����Ŀǰ��1075.92Ԫ�ļ۸���

����(2)�ٶ�Ͷ����Ŀǰ��1000Ԫ�ļ۸���

����(3)�ٶ�Ͷ����Ŀǰ��899.24Ԫ�ļ۸���

����������6-21�����ݴ��룺

����������۸�Ϊ1075.92ʱ��

����R=[120+(1000-1075.92)/5]/[(1000+1075.92)/2]��100%=10.098%

����������۸�Ϊ1000ʱ��

����R=[120+(1000-1000)/5]/[(1000+1000)/2]��100%=12%

����������۸�Ϊ899.24ʱ��

����R=[120+(1000-899.24)/5]/[(1000+899.24)/2]��100%=14.76%

����������•��ѡ�⡿.ծȯ�ں������ʵļ��㹫ʽ�в�������������( )��

����A.Ʊ������

����B.ծȯ��ֵ

����C.�����

����D.ծȯ����

�������𰸡�C

�������������ڲ���������ָ����ǰ�г��۸���ծȯ�������������ջ�ת������������Ԥ�ڱ����ʣ�Ҳ����ծȯͶ����Ŀ���ں������ʣ���ʹ��δ�����ֽ��������ֵ����ծȯ����۸�������ʡ�����г����ʲ���Ӱ���ں������ʡ�

����(5)ָ���Ĺ�ϵ

������ծȯ��ֵ>ծȯ����۸���ծȯ�ڲ�������>�г�����(Ͷ������������);

������ծȯ��ֵ<ծȯ����۸���ծȯ�ڲ�������<�г�����;

������ծȯ��ֵ=ծȯ����۸���ծȯ�ڲ�������=�г�����;

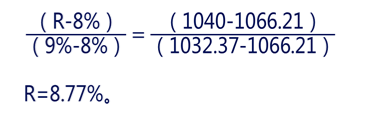

����������•�����⡿ij��˾��2015��1��1��ƽ�۷�����ծȯ��ÿ����ֵ1000Ԫ��Ʊ������10%��5�굽�ڣ�ÿ��12��31�ո�Ϣ��(������������ٱ���С�����4λ��������������λС��)

����Ҫ��

����(1)2015��1��1�չ����ծȯ������ծȯ�������յ��ڲ��������Ƕ���??

����(2)�ٶ�2016��1��1�յ��г������½���8%����ô��ʱծȯ�ļ�ֵ�Ƕ���?

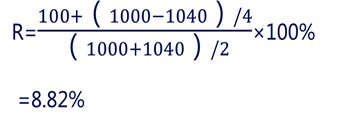

����(3)�ٶ�2016��1��1�յ��м�Ϊ1040Ԫ����ʱ�����ծȯ������ծȯ�������յ��ڲ��������Ƕ���?(�ֱ�����ڲ巨�ͼ���㷨���м���)

�������𰸡�

����(1)ƽ�۹��룬�ں���������Ʊ��������ͬ����Ϊ10%��

����(2)V=100��(P/A��8%��4)+1000��(P/F��8%��4)=100��3.3121+1000��0.7350=331.21+735=1066.21(Ԫ)

����(3)1040=100��(P/A,R,4)+1000��(P/F,R,4)

����i=9%��100��(P/A,R,4)+1000��(P/F,R,4)=100��3.2397+1000��0.7084=1032.37

����

��������㷨

����

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������