������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

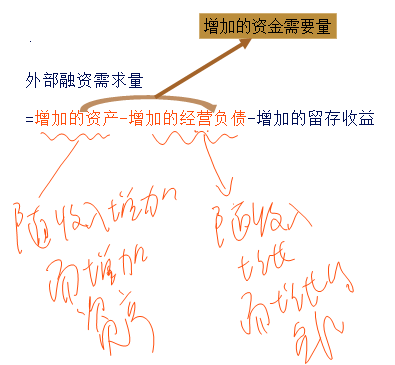

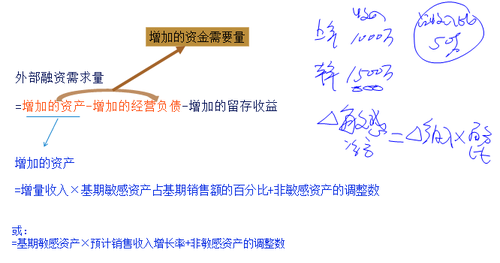

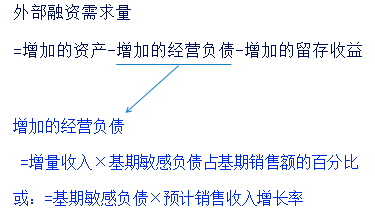

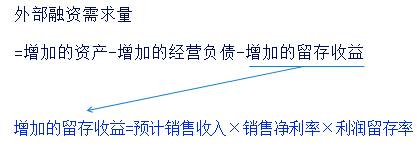

�����ʽ���Ҫ��Ԥ��

����һ�����ط�����

|

���� |

�ֳƷ����������������й���Ŀ������ȵ�ƽ���ʽ���Ҫ��Ϊ����������Ԥ����ȵ�������Ӫ������ʽ���ת���ٵ�Ҫ���з�����������Ԥ���ʽ���Ҫ����һ�ַ����� |

|

���㹫ʽ |

�ʽ���Ҫ��=�������ʽ�ƽ��ռ�ö�-�������ʽ�ռ�ö����1+Ԥ�������������ʣ�����1-Ԥ�����ʽ���ת�ٶ������ʣ� |

|

�ص� |

�����㣬�������գ���Ԥ������̫��ȷ |

|

���÷�Χ |

����Ʒ�ַ��ࡢ����ӡ��ʽ�������С����Ŀ�� |

��������ʾ�����ط������Ǽ��������������ʽ�������ͬ��䶯;�ʽ���ת�ٶ����ʽ�����������䶯��

�����̲ġ���5-2������ҵ������ʽ�ƽ��ռ�ö�Ϊ2200��Ԫ�������������в���������200��Ԫ��Ԥ�Ʊ������������5%���ʽ���ת����2%��

����Ҫ��ȷ��������ʽ���Ҫ����

�������𰸡�

����Ԥ�Ȿ����ʽ���Ҫ��=(2200-200)��(1+5%)��(1-2%)=2058(��Ԫ)

���������⡤��ѡ�⡿����ҵ������ʽ�ƽ��ռ�ö�Ϊ3500��Ԫ�������������в���������Ϊ500��Ԫ��Ԥ���������������5%���ʽ���ת����2%����������ʽ���Ҫ��Ԥ��Ϊ( )��Ԫ��

����A.3000

����B.3087

����C.3150

����D.3213

�������𰸡�B

���������������⿼���ʽ���Ҫ��Ԥ������ط��������ʽ���Ҫ��=(3500-500)��(1+5%)��(1-2%)=3087(��Ԫ)��

���������⡤��ѡ�⡿����ҵ������ʽ�ƽ��ռ�ö�Ϊ5500��Ԫ�������������в���������500��Ԫ��Ԥ�Ʊ���������½�5%���ʽ���ת�ٶȻ��½�2%����Ԥ������ʽ���Ҫ��Ϊ( )��Ԫ��

����A.5145

����B.5355

����C.4655

����D.4845

�������𰸡�D

������������Ԥ������ʽ���Ҫ��=(5500-500)��(1-5%)��(1+2%)=4845(��Ԫ)��

�����������۰ٷֱȷ�

�������۰ٷֱȷ����Ǹ��������������ʲ�����֮��Ĺ�ϵ��Ԥ��δ���ʽ���Ҫ���ķ�����

����(һ)����ǰ��

����ijЩ�ʲ���ijЩ��ծ����������֮������ȶ��ٷֱȹ�ϵ��

��������ʾ����Ӫ���ʲ�(���Ϊ�����ʲ�)��Ŀ�����ֽ�Ӧ���˿�������Ŀ;����Ӫ�Ը�ծ(���Ϊ���и�ծ)��Ŀ����Ӧ��Ʊ�ݡ�Ӧ���˿����Ŀ�����������ڽ���������ȯ�����ڸ�ծ�ȳ����Ը�ծ��

���������⡤��ѡ�⡿�����ʽ���Ҫ��Ԥ������۰ٷֱȷ������и�ծ��Ŀ�У�ͨ���������۶�䶯�����������䶯����( )��

����A.��������ȯ

����B.���ڽ��

����C.���ڸ�ծ

����D.Ӧ��Ʊ��

�������𰸡�D

��������������Ӫ��ծ��Ŀ����Ӧ��Ʊ�ݡ�Ӧ���˿����Ŀ�����������ڽ���������ȯ�����ڸ�ծ�ȳ����Ը�ծ���������۰ٷֱȷ�����Ӫ��ծ������������䶯���䶯�Ŀ�Ŀ��ѡ��D��ȷ��

����(��)�ⲿ�����������ļ��㹫ʽ

����1.�̲Ĺ�ʽ

�����ⲿ����������=A/S1����S-B/S1����S-P��E��S2

����2.���乫ʽ��

����

����

����

����

�����ʽ�ϰ��Ԥ�ⷨ

�����ʽ�ϰ��Ԥ�ⷨ����ָ�����ʽ�ϰ��Ԥ��δ���ʽ���Ҫ����һ�ַ�����

����(һ)���ʽ�ϰ�Զ��ʽ�ķ���

����1.�ʽ�ϰ��

����

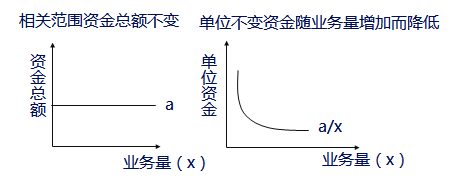

����(1)�����ʽ���ص�

����

����������Ϊά��Ӫҵ��ռ�õ����������ֽ�ԭ���ϵı��մ�������Ҫ�ij�Ʒ�����������������豸�ȹ̶��ʲ�ռ�õ��ʽ�

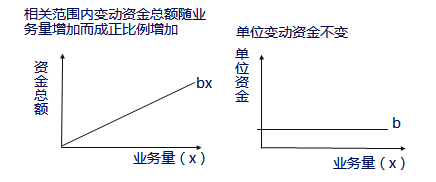

����(2)�䶯�ʽ���ص�

����

����������ֱ�ӹ��ɲ�Ʒʵ���ԭ���ϡ����ռ�õ��ʽ�;����ʹ���������ֽ𡢴����Ӧ���˿�ȡ�

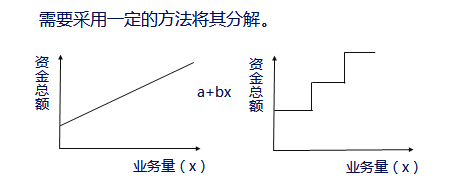

����(3)��䶯�ʽ�

������Ҫ����һ���ķ�������ֽ⡣

����

��������������������ռ�õ��ʽ�

����(��)���ʽ�ֱ�߷���

����Y=a+bX

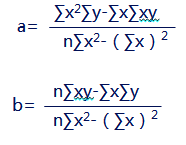

����(��)���Ʋ���a��b�ķ���

����1.�ع�ֱ�߷�����

����

�������ܽ

����(1)ҵ�����ǹ���ģ������Dz����������ȣ�����ʱ������

������������Ϊҵ������

����(2)����ѡ��ߵ�͵͵��������ҵ�����������ʽ�ռ������

����(3)�����ȷ������ܵķ���Ԥ��ʱ:

����a=(a��1+a��2+��+a��m)-(aծm+1+��+aծn)

����b=(b��1+b��2+��+b��m)-(bծm+1+��+bծn)

����(4)�ʽ�ϰ��Ԥ�ⷨ�����۰ٷֱȷ��ıȽϣ�

�������۰ٷֱȷ���Ԥ�������ʽ������ĸ�����ʽ�ϰ��Ԥ�ⷨ��Ԥ�������ʽ��ܶ�ĸ��

�������۰ٷֱȷ���Ԥ�������ⲿ������Ҫ�������ʽ�ϰ��Ԥ�ⷨ��Ԥ���������ʽ���Ҫ����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������