ЁЁЁЁВщПДЛузмЃК2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗЧПЛЏЬсИпжЊЪЖЕу

ЕкСљеТ ЪевцгыЗжХфЙмРэ

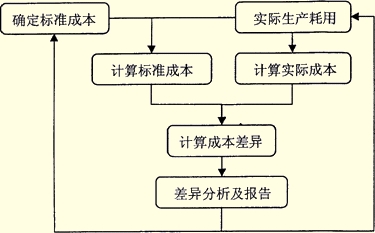

ЁЁЁЁжЊЪЖЕуЫФЃКБъзМГЩБОЙмРэ(БОеТживЊПМЕу)

ЁЁЁЁвЛЁЂБъзМГЩБОЙмРэМАЯрЙиИХФю

ЁЁЁЁ1.БъзМГЩБО

ЁЁЁЁжИЭЈЙ§ЕїВщЗжЮіЁЂдЫгУММЪѕВтЖЈЕШЗНЗЈжЦЖЈЕФЃЌдкгааЇОгЊЬѕМўЯТЫљФмДяЕНЕФФПБъГЩБОЁЃ

ЁЁЁЁ2.БъзМГЩБОЙмРэ(гжГЦБъзМГЩБОПижЦ)

ЁЁЁЁЪЧвдБъзМГЩБОЮЊЛљДЁЃЌНЋЪЕМЪГЩБОгыБъзМГЩБОНјааЖдБШЃЌНвЪОГЩБОВювьаЮГЩЕФдвђКЭд№ШЮЃЌНјЖјВЩШЁДыЪЉЃЌЖдГЩБОНјаагааЇПижЦЕФЙмРэЗНЗЈЁЃ

ЁЁЁЁБъзМГЩБОЙмРэвдБъзМГЩБОЕФШЗЖЈзїЮЊЦ№ЕуЃЌЭЈЙ§ВювьЕФМЦЫуЁЂЗжЮіЕШЕУГіНсТладБЈИцЃЌШЛКѓОнвдВЩШЁгааЇДыЪЉЃЌЙЎЙЬГЩМЈЛђПЫЗўВЛзуЃЌЦфЙмРэСїГЬПЩвдОпЬхБэЪіЮЊЃК

ЁЁЁЁЖўЁЂБъзМГЩБОЕФШЗЖЈ

ЁЁЁЁ1.БъзМГЩБОжжРр

ЁЁЁЁЦѓвЕдкШЗЖЈБъзМГЩБОЪБЃЌПЩвдИљОнздЩэЕФММЪѕЬѕМўКЭОгЊЫЎЦНЃЌдквдЯТРраЭжаНјаабЁдёЃК

| жжРрЁЁ |

КЌвхЁЁ |

ЫЕУїЁЁ |

| РэЯыБъзМГЩБОЁЁ |

жИдкЯжгаЬѕМўЯТЫљФмДяЕНЕФзюгХЕФГЩБОЫЎЦНЁЃЁЁ |

Ђйе§ГЃБъзМГЩБОДѓгкРэЯыБъзМГЩБОЁЃ

ЂкРэЯыБъзМГЩБОвЊЧѓвьГЃбЯИёЃЌвЛАуКмФбДяЕНЃЌЖје§ГЃБъзМГЩБООпгаПЭЙладЁЂЯжЪЕадКЭМЄРјадЕШЬиЕуЃЌЫљвде§ГЃБъзМГЩБОдкЪЕМљжаЕУЕНЙуЗКгІгУЁЃ ЁЁ |

| е§ГЃБъзМГЩБОЁЁ |

ЪЧжИдке§ГЃЧщПіЯТЦѓвЕОЙ§ХЌСІПЩвдДяЕНЕФГЩБОБъзМЁЃЁЁ |

ЁЁЁЁ2.БъзМГЩБОЕФжЦЖЈ

ЁЁЁЁВњЦЗГЩБОгЩжБНгВФСЯЁЂжБНгШЫЙЄКЭжЦдьЗбгУШ§ИіЯюФПзщГЩЁЃЮоТлЪЧШЗЖЈФФвЛИіЯюФПЕФБъзМГЩБОЃЌЖМашвЊЗжБ№ШЗЖЈЦфгУСПБъзМКЭМлИёБъзМЃЌСНепЕФГЫЛ§ОЭЪЧУПвЛГЩБОЯюФПЕФБъзМГЩБОЃЌНЋИїЯюФПЕФБъзМГЩБОЛузмЃЌМДЕУЕНЕЅЮЛВњЦЗЕФБъзМГЩБОЁЃ

ЁЁЁЁ(1)БъзМГЩБОЛљБОЙЋЪН

ЁЁЁЁБъзМГЩБО=МлИёБъзМЁСгУСПБъзМ

ЁЁЁЁ(2)БъзМГЩБОЙЙГЩМАжЦЖЈ

ЁЁЁЁЂйжБНгВФСЯБъзМГЩБОжЦЖЈ

ЁЁЁЁЂкжБНгШЫЙЄБъзМГЩБО

ЁЁЁЁЂлжЦдьЗбгУБъзМГЩБО

ЁЁЁЁжЦЖЈжЦдьЗбгУБъзМЪБЃЌвВгІЗжБ№жЦЖЈБфЖЏжЦдьЗбгУКЭЙЬЖЈжЦдьЗбгУЕФГЩБОБъзМЁЃ

ЁЁЁЁжЦдьЗбгУМлИёБъзМЃЌМДжЦдьЗбгУЕФЗжХфТЪБъзМЁЃЦфМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ

ЁЁЁЁЂмЕЅЮЛВњЦЗЕФБъзМГЩБО

ЁЁЁЁЕЅЮЛВњЦЗЕФБъзМГЩБО

ЁЁЁЁ=жБНгВФСЯБъзМГЩБО+жБНгШЫЙЄБъзМГЩБО+жЦдьЗбгУБъзМГЩБО

ЁЁЁЁ=ЁЦ(гУСПБъзМЁСМлИёБъзМ)

ЁЁЁЁЁОЫЕУїЁПДѓМвПЩвдНЋЩЯУцШ§ИіР§ЬтЕФЪ§ОнЛузмЃЌДгЖјЕУЕНЕЅЮЛВњЦЗЕФБъзМГЩБО

ЁЁЁЁ3.ГЩБОВювь

ЁЁЁЁ(1)КЌвх

ЁЁЁЁБъзМГЩБОЙмРэФЃЪНЯТ,ГЩБОВювьЪЧжИвЛЖЈЪБЦкЩњВњвЛЖЈЪ§СПЕФВњЦЗЫљЗЂЩњЕФЪЕМЪГЩБОгыЯрЙиЕФБъзМГЩБОжЎМфЕФВюЖюЁЃ

ЁЁЁЁ(2)ГЩБОВювьЕФМЦЫу

ЁЁЁЁГЩБОВювь=ЪЕМЪГЩБО-БъзМГЩБО

ЁЁЁЁЗВЪЕМЪГЩБОДѓгкБъзМГЩБОЕФГЦЮЊГЌжЇВювь;ЗВЪЕМЪГЩБОаЁгкБъзМГЩБОЕФдђГЦЮЊНкдМВювьЁЃ

ЁЁЁЁШ§ЁЂГЩБОВювьЕФМЦЫугыЗжЮі

ЁЁЁЁ1.вђЫиЗжЮіЗЈ(НЬВФАВХХдкЕкАЫеТНщЩмЃЌЮветРяЬсЧАСЫ)

ЁЁЁЁ(1)КЌвх

ЁЁЁЁвРОнЗжЮіжИБъгыЦфгАЯьвђЫиЕФЙиЯЕЃЌДгЪ§СПЩЯШЗЖЈИївђЫиЖдЗжЮіжИБъгАЯьЗНЯђКЭгАЯьГЬЖШЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁ(2)вђЫиЗжЮіЗЈСНжжОпЬхаЮЪН

ЁЁЁЁвЛЮЊСЌЛЗЬцДњЗЈ;ЖўЮЊВюЖюЗжЮіЗЈЁЃЦфжаСЌЛЗЬцДњЗЈЮЊЛљБОЗНЗЈЃЌВюЖюЗжЮіЗЈЮЊМђЛЏЗНЗЈЁЃ

ЁЁЁЁ(3)СЌЛЗЬцДњЗЈЛљБОдРэ

ЁЁЁЁЕквЛВНЃЌЖдашвЊЗжЮіЕФВЦЮёжИБъНјаавђЫиЗжНт;

ЁЁЁЁЕкЖўВНЃЌШЗЖЈИїИівђЫиЬцДњЫГађЃЌШЛКѓАДееетвЛЫГађЬцДњМЦЫу;

ЁЁЁЁЕкШ§ВНЃЌШЗЖЈЬцЛЛжИБъаджЪЕФзмЬхЗНЯђ

ЁЁЁЁжИЕФЪЧЯждкЯђРњЪЗЛђепРњЪЗЯђЯждкЃЌЛЙЪЧЪЕМЪЯђМЦЛЎЛђепМЦЛЎЯђЪЕМЪЃЌЛЙЪЧЪЕМЪЯђБъзМЛђепБъзМЯђЪЕМЪ;

ЁЁЁЁЕкЫФВНЃЌдкКтСПФГвЛвђЫиЖдвЛИіВЦЮёжИБъЕФгАЯьЪБЃЌМйЖЈжЛгаетвЛвђЫидкБфЖЏЖјЦфгрвђЫиВЛБф;

ЁЁЁЁЕкЮхВНЃЌАбетИіЬцДњКѓЕФжИБъгыИУвђЫиЬцДњЧАЕФжИБъЯрБШНЯЃЌШЗЖЈвђЫиБфЖЏЫљдьГЩЕФгАЯьЁЃ

ЁЁЁЁЕкСљВНЃЌвРДЮЬцДњЦфЫћИїИівђЫиЃЌжиИДЕкЫФЁЂЮхВН

ЁЁЁЁ(4)СЌЛЗЬцДњЗЈЪЙгУзЂвтЕФЙиМќЪТЯю

ЁЁЁЁЕквЛЁЂвђЫиЗжНтЕФЙиСЊад

ЁЁЁЁЕкЖўЁЂвђЫиЬцДњЕФЫГађад

ЁЁЁЁгІАДЗжЮіФПЕФМАИївђЫижЎМфЕФвРДцЙиЯЕАВХХЬцЛЛЫГађЃЌВЛЕУЫцвтЕпЕЙЁЃ

ЁЁЁЁЕкШ§ЁЂЫГађЬцДњЕФСЌЛЗад

ЁЁЁЁУПИівђЫиЕФЬцЛЛЖМЪЧдкЧАвЛИівђЫиЬцЛЛЕФЛљДЁЩЯНјааЕФЃЌвЛДЮжЛЪЧЬцДњвЛИівђЫиЁЃ

ЁЁЁЁЕкЫФЁЂМЦЫуНсЙћЕФМйЖЈад

ЁЁЁЁдЫгУетвЛЗНЗЈдкВтЖЈФГвЛвђЫиБфЖЏгАЯьЪБЃЌЪЧвдМйЖЈЦфЫћвђЫиВЛБфЮЊЬѕМўЕФЁЃвђДЫЃЌМЦЫуНсЙћжЛФмЫЕУїЪЧдкФГжжМйЖЈЬѕМўЯТМЦЫуЕФНсЙћЁЃ

ЁЁЁЁЕкЮхЁЂЬцЛЛжИБъаджЪЕФЗНЯђад

ЁЁЁЁЕкСљЁЂВювьМЦЫуЕФЗНЯђадЃКБОеТВЩгУЕФЪЧДгБъзМЪ§ЯђЪЕМЪЪ§ЖюЬцДњЁЃ

ЁЁЁЁ(5)ВюЖюЗжЮіЗЈЛљБОдРэ

ЁЁЁЁЪЕжЪЩЯОЭЪЧСЌЛЗЬцДњЗЈЕФМђЛЏЃЌЪЁТдСЫЬцДњЙ§ГЬЃЌжБНггУЬцЛЛКѓЕФЪ§жЕМѕШЅЬцЛЛЧАЕФЪ§жЕЃЌЕУГіИївђЫиЖдЗжЮіжИБъЕФгАЯьЁЃ

ЁЁЁЁ2.ВювьМЦЫуЕФЭЈгУЙцТЩ

ЁЁЁЁ(1)змВювьМЦЫу

ЁЁЁЁ=ЪЕМЪВњСПЯТЪЕМЪГЩБО-ЪЕМЪВњСПЯТБъзМГЩБО

ЁЁЁЁ=ЪЕМЪВњСПЁСЪЕМЪЕЅЮЛгУСПЁСЪЕМЪЕЅМл-ЪЕМЪВњСПЁСБъзМЕЅЮЛгУСПЁСБъзМЕЅМл

ЁЁЁЁ=ЪЕМЪгУСПЁСЪЕМЪЕЅМл-БъзМгУСПЁСБъзМЕЅМл

ЁЁЁЁЁОЬиБ№зЂвтЁП

ЁЁЁЁЪЕМЪгУСП=ЪЕМЪВњСПЁСЪЕМЪЕЅЮЛгУСП

ЁЁЁЁБъзМгУСП=ЪЕМЪВњСПЁСБъзМЕЅЮЛгУСП

ЁЁЁЁ(2)ЗжЯюВювьМЦЫуЙцТЩ

ЁЁЁЁзЂвт:

ЁЁЁЁ1.ЬцДњЗНЯђЃКБъзМЯђЪЕМЪ;ЬцДњЫГађЃКЯШЪ§СПКѓМлИё;МЦЫуЕФЗНЯђЃКЬцДњКѓМѕЬцДњЧА;

ЁЁЁЁ2.гУСПЖМЪЧЪЙгУЪЕМЪВњСПНјааМЦЫу

ЁЁЁЁ3.ВюЖюЮЊе§жЕ,ЮЊВЛРћВю,ЗёдђЮЊгаРћВю

ЁЁЁЁ(3)ЙЬЖЈаджЦдьЗбгУВювьМЦЫуЗжЮі

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2013ЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗПЮКѓСЗЯАЬт8Ьз

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖВЦЮёЙмРэЁЗжЊЪЖЕудЄЯАЛузм

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖОМУЗЈЁЗЧПЛЏЬсИпжЊЪЖЕу

ЁЁЁЁ2013ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЧПЛЏЬсИпжЊЪЖЕу