|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ЕЅбЁЬт] дкРњЪЗГЩБОМЦСПЯТЃЌЯТСаБэЪіжаЃЌДэЮѓЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ИКеЎАДдЄЦкашвЊГЅЛЙЕФЯжН№ЛђЯжН№ЕШМлЮяЕФелЯжН№ЖюМЦСП

ЁЁЁЁB.ИКеЎАДвђГаЕЃЯжЪБвхЮёЕФКЯЭЌН№ЖюМЦСП

ЁЁЁЁC.зЪВњАДЙКТђЪБжЇИЖЕФЯжН№ЛђЯжН№ЕШМлЮяЕФН№ЖюМЦСП

ЁЁЁЁD.зЪВњАДЙКжУзЪВњЪБЫљИЖГіЕФЖдМлЕФЙЋдЪМлжЕМЦСП

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКРњЪЗГЩБОМЦСПЯТЃЌзЪВњАДееЦфЙКжУЪБжЇИЖдЯЯжН№ЛђепЯжН№ЕШМлЮяЕФН№ЖюЃЌЛђепАДееЙКжУзЪВњЪБЫљИЖГіЖдМлЕФЙЋдЪМлжЕМЦСП;ИКеЎАДеевђГаЕЃЯжЪБвхЮёЖјЪЕМЪЪеЕНЕФПюЯюЛђепзЪВњЕФН№ЖюЃЌЛђепГаЕЃЯжЪБвхЮёЕФКЯЭЌН№ЖюЃЌЛђепАДееШеГЃЛюЖЏжаЮЊГЅЛЙИКеЎдЄЦкашвЊжЇИЖЕФЯжН№ЛђепЯжН№ЁЃЕШМлЮяЕФН№ЖюМЦСПЃЌбЁЯюAВЛе§ШЗЁЃ

ЁЁЁЁ2[ХаЖЯЬт] ЭЈЙ§ЖрДЮНЛвзЗжВНЪЕЯжЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЃЌКЯВЂШежЎЧАГжгаЕФЙЩШЈЭЖзЪЃЌвђВЩгУШЈвцЗЈКЫЫуЛђН№ШкЙЄОпШЗШЯКЭМЦСПзМдђКЫЫуЖјШЗШЯЕФЦфЫћзлКЯЪевцгІзЊШыЭЖзЪЪевцЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКЖрДЮНЛвзЗжВНЪЕЯжЭЌвЛПижЦЯТЦѓвЕКЯВЂЃЌКЯВЂШежЎЧАГжгаЕФЙЩШЈЭЖзЪЃЌвђВЩгУШЈвцЗЈКЫЫуШЗШЯЕФЦфЫћзлКЯЪевцЃЌднВЛНјааЛсМЦДІРэЃЌжБжСДІжУИУЯюЭЖзЪЪБВЩгУгыБЛЭЖзЪЕЅЮЛжБНгДІжУЯрЙизЪВњЛђИКеЎЯрЭЌЕФЛљДЁНјааЛсМЦДІРэ;вђВЩгУН№ШкЙЄОпШЗШЯКЭМЦСПзМдђКЫЫуЖјШЗШЯЕФЦфЫћзлКЯЪевцЃЌднВЛНјааЛсМЦДІРэЃЌжБжСДІжУИУЯюЭЖзЪЪБзЊШыЭЖзЪЪевцЁЃ

ЁЁЁЁ3[ЖрбЁЬт] ЯТСаИїЯюжаЃЌПЩФмЛсв§Ц№ЮоаЮзЪВњеЫУцМлжЕЗЂЩњдіМѕБфЖЏЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЖдЮоаЮзЪВњМЦЬсМѕжЕзМБИ

ЁЁЁЁB.ЦѓвЕФкВПбаОППЊЗЂЯюФПбаОПНзЖЮЗЂЩњЕФжЇГі

ЁЁЁЁC.ЬЏЯњЮоаЮзЪВњ

ЁЁЁЁD.дМѕМЧЮоаЮзЪВњЕФгАЯьвђЫиЯћЪЇЃЌЮоаЮзЪВњПЩЪеЛиН№ЖюЩЯЩ§

ЁЁЁЁВЮПМД№АИЃКA,C

ЁЁЁЁВЮПМНтЮіЃКЦѓвЕФкВПбаОППЊЗЂЯюФПбаОПНзЖЮЕФжЇГіЃЌгІЕБМЦШыЕБЦкЫ№вцЃЌЮоаЮзЪВњМѕжЕзМБИВЛЕУзЊЛиЃЌбЁЯюBКЭDВЛгАЯьЮоаЮзЪВњеЫУцМлжЕЁЃ

ЁЁЁЁ4[ЕЅбЁЬт] AЁЂBЙЋЫООљЮЊдіжЕЫАвЛАуФЩЫАШЫЁЃAЙЋЫОвдвЛЬЈМзЩшБИЛЛШыBЙЋЫОЕФвЛЯюзЈРћШЈЃЌНЛЛЛШеМзЩшБИЕФеХУцдМлЮЊ600ЭђдЊЃЌвбЬселОЩ30ЭђдЊЃЌвбЬсМѕжЕзМБИ30ЭђдЊЃЌЦфЙЋдЪМлжЕЮЊ500ЭђдЊЃЌЛЛГіМзЩшБИЕФдіжЕЫАЯњЯюЫАЖюЮЊ85ЭђдЊЃЌAЙЋЫОжЇИЖЧхРэЗбгУ2ЭђдЊЁЃЛЛШызЈРћШЈЕФЙЋдЪМлжЕЮЊ500ЭђдЊЃЌЛЛШызЈРћШЈЕФдіжЕЫАНјЯюЫАЖюЮЊ30ЭђдЊЁЃAЙЋЫОЪеЕНBЙЋЫОжЇИЖВЙМл55ЭђдЊЁЃМйЖЈAЙЋЫОКЭBЙЋЫОжЎМфЕФзЪВњНЛЛЛОпгаЩЬвЕЪЕжЪЁЃМйЖЈAЙЋЫОЛЛШызЈРћШЈЮДЗЂЩњЯрЙиЫАЗбЃЌдђAЙЋЫОЛЛШыЕФзЈРћШЈЕФШыеЫМлжЕЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.500

ЁЁЁЁB.530

ЁЁЁЁC.585

ЁЁЁЁD.502

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКAЙЋЫОЛЛШызЪВњЮДЗЂЩњЯрЙиЫАЗбЃЌЛЛШызЈРћШЈЕФШыеЫМлжЕЮЊЦфЙЋдЪМлжЕ500ЭђдЊ;ЛђЛЛШызЈРћШЈШыеЫМлжЕ=500+85-30-55=500(ЭђдЊ)ЁЃ

ЁЁЁЁ5[ЕЅбЁЬт] AЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌ2016Фъ3дТ20ШеAЙЋЫОЙКШывЛЬЈВЛашАВзАЕФЩшБИЃЌЙКТђМлПюЮЊ200ЭђдЊЃЌдіжЕЫАЫАЖюЮЊ34ЭђдЊЃЌЙКШыКѓЭЖШыааеўЙмРэВПУХЪЙгУЁЃдЄМЦЪЙгУФъЯоЮЊ5ФъЃЌдЄМЦОЛВажЕЮЊ0.ЛсМЦВЩгУФъЯоЦНОљЗЈМЦЬселОЩЁЃЫАЗЈЙцЖЈВЩгУЫЋБЖгрЖюЕнМѕЗЈМЦЬселОЩЃЌелОЩФъЯоМАдЄМЦОЛВажЕгыЛсМЦЙцЖЈЯрЭЌЃЌдђ2016Фъ12дТ31ШеИУЩшБИВњЩњЕФгІФЩЫАднЪБадВювьгрЖюЮЊ(ЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.35.1

ЁЁЁЁB.170

ЁЁЁЁC.30

ЁЁЁЁD.140

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃК2016Фъ12дТ31ШеИУЩшБИЕФеЫУцМлжЕ=200-200ЁТ5ЁС9/12=170(ЭђдЊ)ЃЌМЦЫАЛљДЁ=200-200ЁС40%ЁС9/12=140(ЭђдЊ)ЃЌ2016Фъ12дТ31ШеИУЩшБИВњЩњЕФгІФЩЫАднЪБадВювьгрЖю=170-140=30(ЭђдЊ)ЁЃ

ЁЁЁЁ6[ЕЅбЁЬт] ЯТСаЙигкЛсМЦЙРМЦМАЦфБфИќЕФБэЪіжаЃЌе§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЖдНсЙћВЛШЗЖЈЕФНЛвзЛђЪТЯюНјааЛсМЦЙРМЦЛсЯїШѕЛсМЦаХЯЂЕФПЩППад

ЁЁЁЁB.ЛсМЦЙРМЦгІвдзюНќПЩРћгУЕФаХЯЂЛђзЪСЯЮЊЛљДЁ

ЁЁЁЁC.ЛсМЦЙРМЦБфИќгІИљОнВЛЭЌЧщПіВЩгУзЗЫнжиЪіЗЈЛђзЗЫнЕїећЗЈНјааДІРэ

ЁЁЁЁD.ФГЯюБфИќФбвдЧјЗжЮЊЛсМЦеўВпБфИќЛђЛсМЦЙРМЦБфИќЕФЃЌгІзїЮЊЛсМЦеўВпБфИќДІРэ

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКЛсМЦЙРМЦВЛЛсЯїШѕЛсМЦаХЯЂЕФПЩППадЃЌбЁЯюAДэЮѓ;ЛсМЦЙРМЦгІЕБвдзюНќПЩРћгУЕФаХЯЂЛђзЪСЯЮЊЛљДЁЃЌбЁЯюBе§ШЗ;ЛсМЦЙРМЦБфИќгІВЩгУЮДРДЪЪгУЗЈНјааЛсМЦДІРэЃЌбЁЯюCДэЮѓ;ФбвдЧјЗжЮЊЛсМЦеўВпБфИќЛђЛсМЦЙРМЦБфИќЕФЃЌгІзїЮЊЛсМЦЙРМЦБфИќДІРэЃЌбЁЯюDДэЮѓЁЃ

ЁЁЁЁ7[ЕЅбЁЬт] МзЙЋЫО2014Фъ1дТ10ШевдвјааДцПю17200ЭђдЊШЁЕУввЙЋЫО80%ЕФЙЩШЈЃЌЙКТђШеввЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕзмЖюЮЊ19200ЭђдЊЁЃМйЖЈИУЯюКЯВЂЮЊЗЧЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЁЃ2016Фъ1дТ1ШеЃЌМзЙЋЫОНЋЦфГжгаввЙЋЫОЙЩШЈЕФ1/4ЖдЭтГіЪлЃЌШЁЕУМлПю5300ЭђдЊЁЃГіЪлЭЖзЪЕБШеЃЌввЙЋЫОздМзЙЋЫОШЁЕУЦф80%ЙЩШЈжЎШеЦ№ГжајМЦЫуЕФОЛзЪВњМлжЕЮЊ24000ЭђдЊЃЌввЙЋЫОИіБ№ВЦЮёБЈБэжаПЩБцШЯОЛзЪВњеЫУцМлжЕЮЊ20000ЭђдЊЁЃИУЯюНЛвзКѓЃЌМзЙЋЫОШдФмЙЛПижЦввЙЋЫОЕФВЦЮёКЭЩњВњОгЊОіВпЁЃМйЖЈВЛПМТЧЫљЕУЫАЕШЯрЙивђЫиЃЌМзЙЋЫО2016ФъКЯВЂВЦЮёБЈБэжавђГіЪлввЙЋЫОЙЩШЈгІЕїећЕФзЪБОЙЋЛ§ЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.1300

ЁЁЁЁB.500

ЁЁЁЁC.0

ЁЁЁЁD.-700

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКМзЙЋЫО2016ФъКЯВЂВЦЮёБЈБэжавђГіЪлввЙЋЫОЙЩШЈгІЕїдіЕФзЪБОЙЋЛ§=5300ЁЊ24000ЁС80%ЁС1/4=500(ЭђдЊ)ЁЃ

ЁЁЁЁ8[ХаЖЯЬт] ВЩгУЙЋдЪМлжЕФЃЪНЖдЭЖзЪадЗПЕиВњНјааКѓајМЦСПЃЌЭЖзЪадЗПЕиВњГіЪлЪБгІНЋЙЋдЪМлжЕБфЖЏЫ№вцзЊШыЭЖзЪЪевцЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКВЩгУЙЋдЪМлжЕФЃЪНЖдЭЖзЪадЗПЕиВњНјааКѓајМЦСПЃЌдкЭЖзЪадЗПЕиВњГіЪлЪБгІНЋЙЋдЪМлжЕБфЖЏЫ№вцзЊШыЦфЫћвЕЮёГЩБОЁЃ

ЁЁЁЁ9[МђД№Ьт]

ЁЁЁЁМзЙЋЫО2017ФъвдЧАжДааЁЖаЁЦѓвЕЛсМЦзМдђЁЗЃЌгЩгкМзЙЋЫОЙЋПЊЗЂааЙЩЦБЁЂеЎШЏЃЌЭЌЪБазОгЊЙцФЃКЭЦѓвЕаджЪБфЛЏЖјГЩЮЊДѓжааЭЦѓвЕЃЌАДеезМдђЙцЖЈгІЕБДг2017Фъ1дТ1ШеЦ№зЊЮЊжДааЁЖаТЦѓвЕЛсМЦзМдђЁЗЁЃзЪСЯШчЯТЃК

ЁЁЁЁзЪСЯвЛЃКМзЙЋЫО2014ФъЗжБ№вд450ЭђдЊКЭ110ЭђдЊЕФМлИёДгЙЩЦБЪаГЁЙКШыAЁЂBСНжЇвдНЛвзЮЊФПЕФЕФЙЩЦБЃЌМйЖЈВЛПМТЧЯрЙиЫАЗбЁЃАДеедЁЖаЁЦѓвЕЛсМЦзМдђЁЗШЗШЯЮЊЁАЖЬЦкЭЖзЪЁБВЂВЩгУГЩБОЗЈЖдЩЯЪіЙЩЦБНјааГѕЪМКЭКѓајМЦСПЁЃАДееЁЖаТЦѓвЕЛсМЦзМдђЁЗЕФЙцЖЈЃЌЖдЦфвдНЛвзЮЊФПЕФЙКШыЕФЙЩЦБгЩдГЩБОЗЈИФЮЊЙЋдЪМлжЕМЦСПЁЃМйЩшМзЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ25%ЃЌАДОЛРћШѓЕФ10%ЬсШЁЗЈЖЈгЏгрЙЋЛ§ЃЌАДОЛРћШѓЕФ5%ЬсШЁШЮвтгЏгрЙЋЛ§ЁЃ

ЁЁЁЁзЪСЯЖўЃКAЁЂBЙЩЦБгаЙиГЩБОМАЙЋдЪМлжЕЃЌзЪСЯМћБэ18-1ЁЃ

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуЛсМЦеўВпБфИќЕФЫАКѓВювьЃЌМћБэ18-2ЁЃ

ЁЁЁЁ

ЁЁЁЁ(2)ЫЕУїЛсМЦеўВпБфИќРлЛ§гАЯьЪ§ШЗЖЈН№ЖюЁЃ

ЁЁЁЁ(3)БржЦЛсМЦеўВпБфИќЯрЙиЕФзЗЫнЕїећЗжТМЁЃ

ЁЁЁЁ(4)ЫЕУїЛсМЦеўВпБфИќЖдБЈБэЕФЕїећДІРэЁЃ

ЁЁЁЁ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЁЁЁЁВЮПМНтЮіЃК(1)ЛсМЦеўВпБфИќЕФЫАКѓВювьМћБэ18-3ЁЃ

ЁЁЁЁ

ЁЁЁЁ(2)ЛсМЦеўВпБфИќРлЛ§гАЯьЪ§ЮЊ60ЭђдЊЁЃ

ЁЁЁЁ(3)зЗЫнЕїећЗжТМЮЊЃК

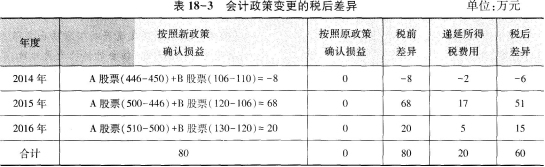

ЁЁЁЁНшЃКНЛвзадН№ШкзЪВњЁЊЁЊЙЋдЪМлжЕБфЖЏ (510-450+130-110)80

ЁЁЁЁДћЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ(ЕЙМЗ) 60

ЁЁЁЁЕнбгЫљЕУЫАИКеЎ (80ЁС25%)20

ЁЁЁЁНшЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ (60ЁС15%)9

ЁЁЁЁДћЃКгЏгрЙЋЛ§ 9

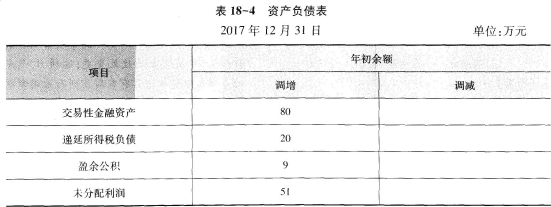

ЁЁЁЁ(4)ВЦЮёБЈБэЕїећЃЌМћБэ18-4ЁЋБэ18-6ЁЃ

ЁЁЁЁ

ЁЁЁЁЁОНтЮіЁП(1)ЕБФъЙЋдЪМлжЕБфЖЏЖюКЯМЦЮЊЫАЧАВювьЃЌПлГ§25%ЕФЫљЕУЫАгАЯьКѓЮЊЫАКѓВювь;

ЁЁЁЁ(2)ЫљгаепШЈвцБфЖЏБэЕїећРяУцЃК

ЁЁЁЁгЏгрЙЋЛ§ЃК2.25(15ЁС15%)

ЁЁЁЁИљОн2016ФъЙЋдЪМлжЕБфЖЏ(10+10)ЁС(1-25%)ЕФЫАКѓгАЯь=15

ЁЁЁЁ15ЁСЬсШЁгЏгрЙЋЛ§БШР§15%ЕУЕНЁЃ

ЁЁЁЁ10[ЖрбЁЬт] ЙигкФИЙЋЫОдкБЈИцЦкдіМгзгЙЋЫОдкКЯВЂРћШѓБэжаЕФЗДгГЃЌЯТСаЫЕЗЈжае§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.вђЭЌвЛПижЦЯТЦѓвЕКЯВЂдіМгЕФзгЙЋЫОЃЌдкБржЦКЯВЂРћШѓБэЪБЃЌгІЕБНЋИУзгЙЋЫОКЯВЂЕБЦкЦкГѕжСБЈИцЦкФЉЕФЪеШыЁЂЗбгУЁЂРћШѓФЩШыКЯВЂРћШѓБэ

ЁЁЁЁB.вђЗЧЭЌвЛПижЦЯТЦѓвЕКЯВЂдіМгЕФзгЙЋЫОЃЌдкБржЦКЯВЂРћШѓБэЪБЃЌгІЕБНЋИУзгЙЋЫОКЯВЂЕБЦкЦкГѕжСБЈИцЦкФЉЕФЪеШыЁЂЗбгУЁЂРћШѓФЩШыКЯВЂРћШѓБэ

ЁЁЁЁC.вђЗЧЭЌвЛПижЦЯТЦѓвЕКЯВЂдіМгЕФзгЙЋЫОЃЌдкБржЦКЯВЂРћШѓБэЪБЃЌгІЕБНЋИУзгЙЋЫОздЙКТђШежСБЈИцЦкФЉЕФЪеШыЁЂЗбгУЁЂРћШѓФЩШыКЯВЂРћШѓБэ

ЁЁЁЁD.вђЭЌвЛПижЦЯТЦѓвЕКЯВЂдіМгЕФзгЙЋЫОЃЌдкБржЦКЯВЂРћШѓБэЪБЃЌгІЕБНЋИУзгЙЋЫОздЙКТђШежСБЈИцЦкФЉЕФЪеШыЁЂЗбгУЁЂРћШѓФЩШыКЯВЂРћШѓБэ

ЁЁЁЁВЮПМД№АИЃКA,C

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2017ФъжаМЖЛсМЦЪІПМКѓзЪИёЩѓКЫЪБМфМАЕиЧјЛузм

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2018жаМЖЛсМЦжАГЦЁЖВЦЮёЙмРэЁЗеТНкПМЕуЯАЬтЛузм

ЁЁЁЁ2018ФъжаМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗеТНкПМЕуЯАЬтЛузм