ПМЪдАЩЮЊФњећРэСЫЁАжаМЖЛсМЦжАГЦЭђ

ЬтПтЁЖВЦЮёЙмРэЁЗУПШевЛСЗ(10.23)ЁБЃЌИќЖрЛсМЦжАГЦПМЪдУПШевЛСЗЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЛёШЁИќЖрУћЪІжИЕМ

|

ЩЈУш/ГЄАДЯТУцЖўЮЌТы

ЬтПтЙРЗжЁЂЙлПДЪгЦЕНтЮі

|

ЁЁЁЁ

>>ЪгЦЕЬтПтЃКЛсМЦжАГЦЬтПтРњФъецЬтдкЯпВтЪд ЕуЛїНјШы

ЁЁЁЁ>>>ПМЪдАЩ2017жаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ1[ЖрбЁЬт] ЙЩЦБЙЩРћКЭЙЩЦБЗжИюЕФЙВЭЌЕуга(ЁЁЁЁ)ЁЃЁя

ЁЁЁЁA.гаРћгкДйНјЙЩЦБСїЭЈКЭНЛвз

ЁЁЁЁB.ЙЩЖЋШЈвцзмЖюМѕЩй

ЁЁЁЁC.ЦеЭЈЙЩЙЩЪ§діМг

ЁЁЁЁD.УПЙЩЪевцЯТНЕ

ЁЁЁЁВЮПМД№АИЃКA,C,D

ЁЁЁЁВЮПМНтЮіЃКБОЬтПМКЫЕФЪЧЙЩЦБЙЩРћКЭЙЩЦБЗжИюЕФБШНЯЁЃЙЩЦБЙЩРћКЭЙЩЦБЗжИюОљЕМжТЙЩЦБЪ§СПдіМгЃЌв§Ц№УПЙЩЪевцЁЂУПЙЩЪаМлЯТНЕЃЌДгЖјДйНјЙЋЫОЙЩЦБЕФСїЭЈКЭНЛвзЁЃ

ЁЁЁЁ2[ЕЅбЁЬт] ЦѓвЕЯђзтСоЙЋЫОзтШывЛЬЈЩшБИЃЌМлжЕ500ЭђдЊЃЌКЯЭЌдМЖЈзтСоЦкТњЪБВажЕ5ЭђдЊЙщГазтШЫЫљгаЃЌзтЦкЮЊ5ФъЃЌзтСоЗбТЪЮЊ12%ЃЌШєВЩгУЯШИЖзтН№ЕФЗНЪНЃЌдђЦНОљУПФъжЇИЖЕФзтН№ЮЊ( )ЭђдЊЁЃ[вбжЊЃК(P/AЃЌ12%ЃЌ4)=3.0373ЃЌ(P/AЃЌ12%ЃЌ5)=3.6048]

ЁЁЁЁA.123.85

ЁЁЁЁB.138.70

ЁЁЁЁC.245.47

ЁЁЁЁD.10861

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКЯШИЖзтН№=500/[(P/AЃЌ12%ЃЌ4)+1]=500/(3.0373+1)=123.85(ЭђдЊ) ЛђЃК=500/[(P/AЃЌ12%ЃЌ5)X(1+12%)]=500/4.0374=123.84(ЭђдЊ)ЁЃ

ЁЁЁЁ3[ЖрбЁЬт] ЦѓвЕе§ЪНЯТДяжДааЕФВЦЮёдЄЫуЃЌвЛАуВЛгшЕїећЁЃдЄЫужДааЕЅЮЛдкжДаажагЩгк( )ЕШЗЂЩњжиДѓБфЛЏЃЌжТЪЙдЄЫуЕФБржЦЛљДЁВЛГЩСЂЃЌЛђепНЋЕМжТдЄЫужДааНсЙћВњЩњжиДѓЦЋВюЃЌПЩвдЕїећдЄЫуЁЃ

ЁЁЁЁA.ЪаГЁЛЗОГ

ЁЁЁЁB.ОгЊЬѕМў

ЁЁЁЁC.еўВпЗЈЙц

ЁЁЁЁD.ШЫЪТЕїећ

ЁЁЁЁВЮПМД№АИЃКA,B,C

ЁЁЁЁВЮПМНтЮіЃКЦѓвЕе§ЪНЯТДяжДааЕФВЦЮёдЄЫуЃЌвЛАуВЛгшЕїећЁЃдЄЫужДааЕЅЮЛдкжДаажагЩгкЪаГЁЛЗОГЁЂОгЊЬѕМўЁЂеўВпЗЈЙцЕШЗЂЩњжиДѓБфЛЏЃЌжТЪЙдЄЫуЕФБржЦЛљДЁВЛГЩСЂЃЌЛђепНЋЕМжТдЄЫужДааНсЙћВњЩњжиДѓЦЋВюЃЌПЩвдЕїећдЄЫуЁЃ

ЁЁЁЁ4[ЕЅбЁЬт] дкЙЋЫОЩшСЂКѓдйШкзЪЪБЃЌЩЯЪаЙЋЫОЖЈЯђдіЗЂКЭЗЧЩЯЪаЙЋЫОЖЈЯђдіЗЂЯрБШНЯЃЌЩЯЪаЙЋЫОЖЈЯђдіЗЂЕФгХЕуВЛАќРЈ( )ЁЃ

ЁЁЁЁA.гаРћгкБЃГжЙЋЫОЕФПижЦШЈЗжВМ

ЁЁЁЁB.гаРћгкв§ШыеНТдЭЖзЪепКЭЛњЙЙЭЖзЪеп

ЁЁЁЁC.гаРћгкРћгУЩЯЪаЙЋЫОЕФЪаГЁЛЏЙРжЕвчМлЃЌНЋФИЙЋЫОзЪВњЭЈЙ§зЪБОЪаГЁЗХДѓЃЌДгЖјЬсЩ§ФИЙЋЫОЕФзЪВњМлжЕ

ЁЁЁЁD.ЖЈЯђдіЗЂЪЧвЛжжжївЊЕФВЂЙКЪжЖЮЃЌЬиБ№ЪЧзЪВњВЂЙКаЭЖЈЯђдіЗЂЃЌгаРћгкМЏЭХЦѓвЕећЬхЩЯЪаЃЌВЂЭЌЪБМѕЧсВЂЙКЕФЯжН№СїбЙСІ

ЁЁЁЁВЮПМД№АИЃКA

ЁЁЁЁВЮПМНтЮіЃКЖЈЯђдіЗЂЛсИФБфЙЋЫОЕФПижЦШЈЗжВМЃЌЫљвдAВЛе§ШЗЁЃ

ЁЁЁЁ5[ХаЖЯЬт] ЩЯЪаЙЩЦБдкЗЈЖЈЦкЯоФкХћТЖСЫЛжИДЩЯЪаКѓЕФЕквЛИіФъЖШБЈИцЃЌЕЋШдШЛГіЯжПїЫ№ЕФЃЌНЋБЛжежЙЩЯЪаЁЃ( )

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКЩЯЪаЙЩЦБжежЙЩЯЪаЕФЧщаЮАќРЈЃК(1)ЮДФмдкЗЈЖЈЦкЯоФкХћТЖЦфднЭЃЩЯЪаКѓЕквЛИіАыФъЖШБЈИцЕФ;(2)дкЗЈЖЈЦкЯоФкХћТЖСЫЛжИДЩЯЪаКѓЕФЕквЛИіФъЖШБЈИцЃЌЕЋШдШЛГіЯжПїЫ№ЕФ;(3)ЮДФмдкЗЂааЦкЯоФкХћТЖЛжИДЩЯЪаКѓЕФЕквЛИіФъЖШБЈИцЕФ;(4)ЛжИДЩЯЪаЩъЧыЮДБЛЪмРэЛђЩъЧыЮДБЛХњзМЕФЁЃ

ЁЁЁЁ6[ЕЅбЁЬт] ПЩзЊЛЛеЎШЏГязЪЕФгХЕуВЛАќРЈ( )ЁЃ

ЁЁЁЁA.НкдМРћЯЂжЇГі

ЁЁЁЁB.ГязЪОпгаСщЛюад

ЁЁЁЁC.МѕЩйЖдЙмРэВуЕФбЙСІ

ЁЁЁЁD.ГязЪаЇТЪИп

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁВЮПМНтЮіЃКЗЂааПЩзЊЛЛеЎШЏдіЧПСЫЖдЙмРэВуЕФбЙСІЃЌвђЮЊШчЙћЙЩМлЕЭУдЃЌЭЖзЪепВЛЛсзЊЛЛЃЌЦѓвЕБиаывЊЛЙБОИЖЯЂЁЃ

ЁЁЁЁ7[МђД№Ьт]

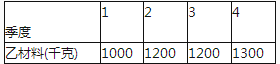

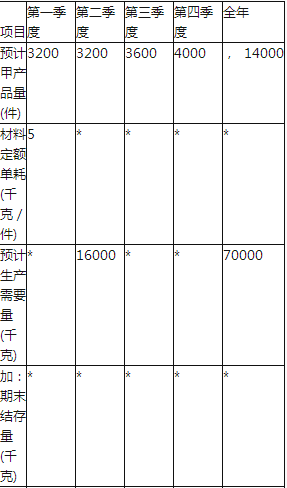

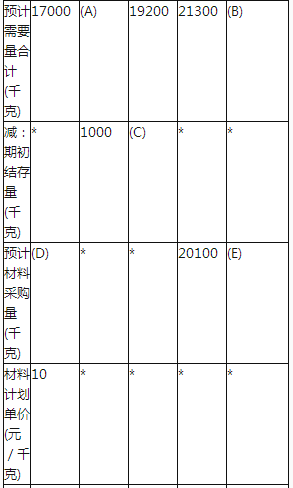

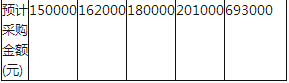

ЁЁЁЁEЙЋЫОжЛВњЯњвЛжжМзВњЦЗЃЌМзВњЦЗжЛЯћКФввВФСЯЁЃ2010ФъЕкЫФМОЖШАДЖЈЦкдЄЫуЗЈБржЦ2011ФъЕФЦѓвЕдЄЫуЃЌВПЗждЄЫузЪСЯШчЯТЃКзЪСЯвЛЃКввВФСЯ2011ФъФъГѕЕФдЄМЦНсДцСПЮЊ2000ЧЇПЫЃЌИїМОЖШФЉввВФСЯЕФдЄМЦНсДцСПЪ§ОнШчЯТБэЫљЪОЃК

ЁЁЁЁУПМОЖШввВФСЯЕФЙКЛѕПюгкЕБМОжЇИЖ40%ЃЌЪЃгр60%гкЯТвЛИіМОЖШжЇИЖ;2011ФъФъГѕЕФдЄМЦгІИЖеЫПюгрЖюЮЊ80000дЊЁЃИУЙЋЫО2011ФъЖШввВФСЯЕФВЩЙКдЄЫуШчЯТБэЫљЪОЃК

ЁЁЁЁзЂЃКБэФкЁАВФСЯЖЈЖюЕЅКФЁБЪЧжИдкЯжгаЩњВњММЪѕЬѕМўЯТЃЌЩњВњЕЅЮЛВњЦЗЫљашвЊЕФВФСЯЪ§СП;ШЋФъввВФСЯМЦЛЎЕЅМлВЛБф;БэФкЕФЁЃЁА*ЁБЮЊЪЁТдЕФЪ§жЕЁЃ

ЁЁЁЁзЪСЯЖўЃКEЙЋЫО2011ФъЕквЛМОЖШЪЕМЪЩњВњМзВњЦЗ3400МўЃЌКФгУввВФСЯ20400ЧЇПЫЃЌввВФСЯЕФЪЕМЪЕЅМлЮЊ9дЊ/ЧЇПЫЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ШЗЖЈEЙЋЫОввВФСЯВЩЙКдЄЫуБэжагУзжФИБэЪОЕФЯюФПЪ§жЕ(ВЛашвЊСаЪОМЦЫуЙ§ГЬ)ЁЃ

ЁЁЁЁ(2)МЦЫуEЙЋЫОЕквЛМОЖШдЄМЦВЩЙКЯжН№жЇГіКЭЕкЫФМОЖШФЉдЄМЦгІИЖПюН№ЖюЁЃ

ЁЁЁЁ(3)МЦЫуввВФСЯЕФЕЅЮЛБъзМГЩБОЁЃ

ЁЁЁЁ(4)МЦЫуEЙЋЫОЕквЛМОЖШМзВњЦЗЯћКФввВФСЯЕФГЩБОВювьЃЌМлИёВювьгыгУСПВювьЁЃ

ЁЁЁЁ(5)ИљОнЩЯЪіМЦЫуНсЙћЃЌжИГіEЙЋЫОНјвЛВННЕЕЭМзВњЦЗЯћКФввВФСЯГЩБОЕФжївЊДыЪЉЁЃ

ЁЁЁЁВЮПМНтЮіЃК(1)A=16000+1200=17200 B=69300+2000=71300C=1200

ЁЁЁЁD=17000-2000=15000E=693000/10=69300

ЁЁЁЁ(2)ЕквЛМОЖШВЩЙКжЇГі=150000 ЁС40%+80000=140000(дЊ)

ЁЁЁЁЕкЫФМОЖШФЉгІИЖеЫПю=201000 ЁС60%=120600(дЊ)

ЁЁЁЁ(3)ввВФСЯЕФЕЅЮЛБъзМГЩБО=5 ЁС10=50дЊ/Мў

ЁЁЁЁ(4)ВФСЯГЩБОВювь=20МЯ ЁС9-3400ЁС5 ЁС10=13600(дЊ)

ЁЁЁЁВФСЯМлИёВювь=(9-10) ЁС20400=-20400(дЊ)

ЁЁЁЁВФСЯгУСПВювь=10 ЁС(20400-3400ЁС5)=34000(дЊ)

ЁЁЁЁ(5)ВФСЯВювьЕФжївЊдвђЪЧЩњВњВПУХКФгУВФСЯГЌЙ§БъзМЃЌЫљвдЦѓвЕгІИУВщУїВФСЯгУСПГЌБъЕФОпЬхдвђЃЌвдБуИФНјЙЄзїЃЌНкдМВФСЯЁЃ

ЁЁЁЁ8[ЕЅбЁЬт] ЯТСаЙигкжЄШЏЪаГЁЯпЕФБэЪіжаЃЌВЛе§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.жЄШЏЪаГЁЯпвЛИіживЊЕФАЕЪООЭЪЧЁАжЛгаЯЕЭГЗчЯеВХгазЪИёвЊЧѓВЙГЅЁБ

ЁЁЁЁB.жЄШЏЪаГЁЯпЕФНиОрЪЧЮоЗчЯеЪевцТЪЃЌаБТЪЪЧБДЫўЯЕЪ§

ЁЁЁЁC.жЄШЏЪаГЁЯпЕФаБТЪдНДѓЃЌзЪВњЕФБивЊЪевцТЪЪмЦфЯЕЭГЗчЯеЕФгАЯьдНДѓ

ЁЁЁЁD.жЄШЏЪаГЁЯпЖдШЮКЮЙЋЫОЁЂШЮКЮзЪВњЖМЪЧЪЪгУЕФ

ЁЁЁЁВЮПМД№АИЃКB

ЁЁЁЁВЮПМНтЮіЃКжЄШЏЪаГЁЯпЕФНиОрЪЧЮоЗчЯеЪевцТЪЃЌаБТЪЪЧ(Rm-Rf)ЁЃЫљвдбЁЯюBЕФБэЪіВЛе§ШЗЁЃ

ЁЁЁЁ9[ХаЖЯЬт] ИљОнВЦЮёЙмРэЕФРэТлЃЌБивЊЪевцТЪЕШгкЦкЭћЪевцТЪЁЂЮоЗчЯеЪевцТЪКЭЗчЯеЪевцТЪжЎКЭЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКДэ

ЁЁЁЁВЮПМНтЮіЃКБивЊЪевцТЪ=ЮоЗчЯеЪевцТЪ+ЗчЯеЪевцТЪЁЃ

ЁЁЁЁ10[ХаЖЯЬт] ЪагЏТЪЪЧЗДгГЙЩЦБЭЖзЪМлжЕЕФживЊжИБъЃЌИУжИБъЪ§жЕдНДѓЃЌБэУїЭЖзЪепдНПДКУИУЙЩЦБЕФЭЖзЪдЄЦкЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁВЮПМД№АИЃКЖд

ЁЁЁЁВЮПМНтЮіЃКЪагЏТЪЪЧЙЩЦБЪаГЁЩЯЗДгГЙЩЦБЭЖзЪМлжЕЕФживЊжИБъЃЌИУБШТЪЕФИпЕЭЗДгГСЫЪаГЁЩЯЭЖзЪепЖдЙЩЦБЭЖзЪЪевцКЭЭЖзЪЗчЯеЕФдЄЦкЁЃ

ЩЈУш/ГЄАДЖўЮЌТыАяжњЛсМЦЪІПМЪдЭЈЙи

ЛсМЦжАГЦЭђЬтПт | ЮЂаХЫбЫї"ЭђЬтПтЛсМЦжАГЦПМЪд"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЁАЭђЬтПтжаМЖЛсМЦжАГЦЁБЮЂаХВщГЩМЈ ЕуЛїНјШы

ЁЁЁЁПМЪдАЩжаМЖЛсМЦжАГЦПМЪдИїПЦФПУПШевЛСЗЛузм

ЁЁЁЁ2017ФъжаМЖЛсМЦжАГЦПМЪдГЩМЈВщбЏЪБМфМАШыПкзЈЬт

ЁЁЁЁПМЪдАЩЬиБ№ВпЛЎЃК2018ФъЛсМЦжАГЦПМЪдБЈПМжИФЯ