������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>��Ƶ��⣺���ְ����������������߲��� �������

����>>>����2017�м����ְ�ƿ��Ը���Ŀÿ��һ������

����1[�����]

����F��˾��һ�����������й�˾����˾�IJ��ֲ�Ʒ����ŷ����2012��ù�˾�����г��ͳɱ��ľ�ѹ������˾��������������۱���Ʒ�����ߣ������������ǰ���Ķ���Ʒ��������ģ��Ϊ�ˣ���˾�������˲���Ԥ�������ۣ�����������£�

��������һ��2011��F��˾Ӫҵ����37500��Ԫ��������Ϊ3000��Ԫ���ù�˾2011����ʲ���ծ�����±���ʾ��

�����ʲ���ծ�����(2011��12��31��) ��λ����Ԫ

�������϶���Ԥ��F��˾2012��Ӫҵ������½�20%�����۾����ʻ��½�5%������֧����Ϊ50%��

������������F��˾������������ķ�������Ӫ���ʽ�������Ԥ�⣬����������£�

����(1)F��˾�������ֽ���Ӫҵ����֮��Ĺ�ϵ���±���ʾ��

����(2)���ݶ�F��˾��5������ݷ����������Ӧ���˿���Ӫҵ���뱣�̶ֹ�������ϵ�����д����Ӫҵ����ı���Ϊ40%��Ӧ���˿���Ӫҵ����ı���Ϊ20%��Ԥ��2012�������������ֲ��䡣

���������ģ�2012��F��˾������Ʒ�߰��̶��ʲ����澻ֵ8000��Ԫ���ۣ�����2012��ȫ������۾�600��Ԫ��

���������壺F��˾Ϊ����Ʒ��������ģ�½�һ�������ߣ�Ԥ��Ͷ��15000��Ԫ������2012�����Ͷ��10000��Ԫ��2013�����Ͷ��5000��Ԫ����Ŀ������Ϊ2�꣬��Ӫ��Ϊ10�꣬��Ӫ�ڸ��꾻�ֽ�������4000��Ԫ����Ŀ�ս�ʱ���ջؾ���ֵ750��Ԫ�������������Ϊ10%����ػ���ʱ���ֵϵ�����±���ʾ��

������ػ���ʱ���ֵϵ����

������������Ϊ��������Ӫ��Ͷ�ʵ���Ҫ��F��˾�ƻ�����ֵ����ծȯ���ʣ�ծȯ������9%��ÿ����ĩ��Ϣ�����ʷ���Ϊ2%���ù�˾���õ���ҵ����˰˰��Ϊ25%��

����Ҫ��

����(1)���øߵ͵㷨����F��˾�ֽ���Ҫ��;�ٵ�λ�䶯�ʽ�(b);�ڲ����ʽ�(a);��2012���ֽ���Ҫ����

����(2)�������۰ٷֱȷ�����F��˾������ָ�꣺��2012�����ʽ���Ҫ��;��2012��Ӧ���˿���Ҫ����

����(3)����F��˾2012��̶��ʲ���ĩ���澻ֵ���ڽ�������ĩ��

����(4)����F��˾2012�������������Ӷ

����(5)���ж���Ʒ������Ͷ����Ŀ�����Է������ټ��������Ŀ�����ڵľ�̬Ͷ�ʻ�����;�ڼ�����Ŀ����ֵ;��������ĿͶ�ʿ����Բ�˵�����ɡ�

����(6)����F��˾�ⷢ��ծȯ���ʱ��ɱ���

�����ο�������(1)��λ�䶯�ʽ�(b)=(5100-4140)/(38000-26000)=0.08 �����ʽ�(a)=4140-26000��0.08=2060(��Ԫ)

�����ֽ�Ԥ��ģ�ͣ�y=2060+0.08x

����2012���ֽ���Ҫ��=2060+0.08��37500��(1-20%)=4460(��Ԫ)

����(2)2012�����ʽ���Ҫ��=37500��(1-20%)��40%=12000(��Ԫ)2012��Ӧ���˿���Ҫ��=37500��(1-20%)��20%=6000(��Ԫ)

����(3)�̶��ʲ����澻ֵ=20000-8000-600=11400(��Ԫ)

�����ڽ�������ĩ���=10000��Ԫ

����(4)2012�����۾�����=(3000/37500)��(1-5%)=7.6%

����2012�������������Ӷ�=37500��(1-20%)��7.6%��(1-50%)=1140(��Ԫ)

����(5)���ٶ���Ŀ���꾻�ֽ�������

����NCF0=-10000��Ԫ

����NCF1=-5000��Ԫ

����NCF2=0

����NCF3~11=4000��Ԫ

����NCF12=4000+750=4750(��Ԫ)

�������������ڵľ�̬Ͷ�ʻ�����=2+(10000+5000)/4000=5.75(��)

��������Ŀ����ֵ=-10000-5000��(P/F,10%,1)+4000��(P/A,10%.10)��(P/F,10%,2)+750��(P/F,10%,12)=-10000-5000��0.9091+4000��6.1446��0.8264+750��0.3186=6005.04(��Ԫ)

������������Ŀ����ֵ�����㣬���������ڵľ�̬Ͷ�ʻ�����5.75��С����Ŀ��������һ��12/2=6����˸���Ŀ��ȫ�߱���������ԡ�

����2[�����]

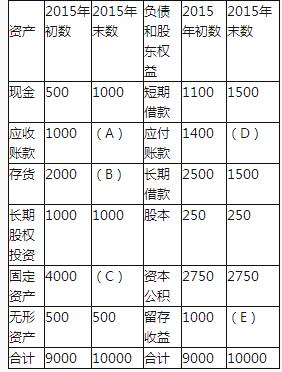

����F��˾Ϊһ���й�˾���й��������£�

��������һ��

����(1)2015��ȵ�Ӫҵ����(��������)Ϊ10000��Ԫ��Ӫҵ�ɱ�(���۳ɱ�)Ϊ7000��Ԫ��2016���Ŀ��Ӫҵ����������Ϊ100%�������۾����ʺ���֧���ʱ��ֲ��䡣���õ���ҵ����˰˰��Ϊ25%��

����(2)2015�����ز���ָ���������±�1��ʾ��

����(3)2015��12��31�յıȽ��ʲ���ծ��(���)���±�2��ʾ��

������˾�ʲ���ծ�� ��λ����Ԫ

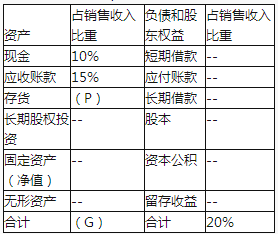

����(4)�������۶���ʷ������2015����ĩ�ʲ�����ծ����Ŀռ��������ı����������±�3��ʾ(�ٶ��������������ӹ̶��ʲ�Ͷ��)��

�������϶���2016������ù�˾��970Ԫ/�ŵļ۸��·���ÿ����ֵ1000Ԫ��3���ڡ�Ʊ����Ϣ��Ϊ5%��ÿ����ĩ��Ϣ�Ĺ�˾ծȯ���ٶ�����ʱ���г���Ϣ��Ϊ6%�����з��ʺ��Բ��ơ�����ʱ���ֵϵ�����£�

����Ҫ��

����(1)��������һ�����ȷ������ָ�꣺

�����ټ���2015��ľ�����;

������ȷ����2������ĸ��ʾ����ֵ(����Ҫ��ʾ�������);

������ȷ����3������ĸ��ʾ����ֵ(����Ҫ��ʾ�������);

�����ܼ���2016��Ԥ����������;

�����ݰ����۶���ʷ�Ԥ��ù�˾2016����Ҫ���ӵ��ʽ�����(�������۾ɵ�Ӱ��);

��������ù�˾2016����Ҫ���ӵ��ⲿ�������ݡ�

����(2)��������һ�����϶���������ָ�꣺

��������ʱÿ�Ź�˾ծȯ�����ڼ�ֵ;

����(3)��������һ�����϶���������ָ�꣺�·��й�˾ծȯ���ʽ�ɱ���

�����ο�������(1)��2015��ľ�����=10000��15%=1500(��Ԫ)��A=1500(��Ԫ)��B=2000(��Ԫ)��C=4000(��Ԫ)��E=2000(��Ԫ)��D=2000(��Ԫ)��P=20%��G=45%��2016��Ԥ����������=10000��(1+100%)��15%��(1-1/3)=2000(��Ԫ)��2016����Ҫ���ӵ��ʽ�����=10000��(45%-20%)=2500(��Ԫ)��2016����Ҫ���ӵ��ⲿ��������=2500-2000=500(��Ԫ) (2)����ʱÿ�Ź�˾ծȯ�����ڼ�ֵ=1000��5%��(P/A��6%��3)+1000��(P/F��6%��3)=50��2.673+1000��0.8396=973.25(Ԫ)

����(3)�·��й�˾ծȯ���ʽ�ɱ�=1000��5%(1-25%)/970��100%=3.87%

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

��������ʦָ����2017�м����ְ�ƿ���ȫ����![]()