������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1 [�����]

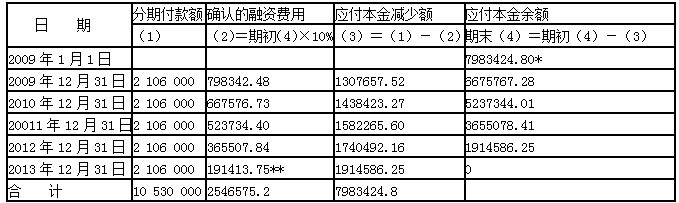

����2009��1��1�գ���˾���ҹ�˾ǩ��һ�����ͬ�����ҹ�˾����һ̨��Ҫ��װ�Ĵ��ͻ����豸���յ�����ֵ˰ר�÷�Ʊ��ע�����豸�ۿ�Ϊ10 530 000Ԫ����ͬԼ������˾��2009��2013��5���ڣ�ÿ���12��31��֧��2 106 000Ԫ��2009��1��1�գ���˾�յ����豸��Ͷ�밲װ���������շѡ�װж�ѵ�7 000Ԫ;2009��12��31�գ����豸��װ��ϴﵽԤ����ʹ��״̬����������װ��50 000Ԫ������������д��֧�����ٶ���˾�ۺϸ��������غ��������10%��Ϊ�����ʣ���������ֵ˰���������ء���֪��(P/A��5��10%)=3.7908��

����Ҫ��������˾����������

�������������

������˾�����������£�

����(1)2009��1��1�գ�ȷ������̶��ʲ��ɱ��Ľ���������ۿ���շѡ�װж�ѵ�

��������̶��ʲ��ɱ�=2 106 000��3.7908+7 000=7 990 424.8(Ԫ)

�����裺�ڽ����� ��������7 990 424.8

����δȷ�����ʷ��� ��2 546 575.2

������������Ӧ���� ��������10 530 000

��������������� �� ��7 000

����(2)2009��ȷ�����װ����50 000Ԫ

�����裺�ڽ����� ������������50 000

�����������������������50 000

����(3)ȷ��δȷ�����ʷ����������ڼ�ķ�̯�����1

������1��δȷ�����ʷ��÷�̯��

����

����*7983424.80=7 990 424.8-7000

����**�������

����(4)2009��12��31�գ���̯δȷ�����ʷ��á���ת���̳ɱ���֧������

����2009��δȷ�����ʷ���̯��

����=(10530000- 2546575.2 )��10%=798342.48(Ԫ)

�����裺�ڽ����� ����������798342.48

��������δȷ�����ʷ��� ����798342.48

�����裺�̶��ʲ����������� 8838767.28

���������ڽ����̡����� ����8838767.28

�����裺����Ӧ�������������2106000

�����������������������2106000

����(5)2010��12��31�գ���̯δȷ�����ʷ��á�֧������

����2010��δȷ�����ʷ���̯��

����=[(10530000-2106000)-( 2546575.2 - 798342.48 )] ��10%

����=667576.73(Ԫ)

�����裺������á�����������667576.73

��������δȷ�����ʷ��á�����667576.73

�����裺����Ӧ�����������2106000

�����������������������2106000

����2011��2013���̯δȷ�����ʷ��á�֧�����������������2010�����ز�������

����2 [�����]

������˾Ϊ��ֵ˰һ����˰�ˣ�������ֵ˰˰��Ϊ17%������2015�귢�����¾���ҵ��

����(1)1��1�գ���˾���ҹ�˾(��ֵ˰һ����˰��)ǩ��Э�飬���ҹ�˾������Ʒ���ɱ�Ϊ90��Ԫ����ֵ˰ר�÷�Ʊ��ע�����ۼ۸�Ϊ110��Ԫ����ֵ˰˰��Ϊ18.7��Ԫ��Э��涨����˾Ӧ�ڵ���5��31�ս�������Ʒ���أ��ع���Ϊl20��Ԫ������֧����ֵ˰20.4��Ԫ��������ʵ���ո����������������˰�ѡ�

����(2)1��5�գ���˾�����˾������Ʒ200������λ�ۼ�300Ԫ(������ֵ˰)����λ�ɱ�260Ԫ����˾������Ʒ��������ֵ˰ר�÷�Ʊ������Э��Լ������Ʒ������Ϊ1���£�6�����ڱ���˾��Ȩ��δ�۳�����Ʒ�˻ؼ�˾����˾����ʵ���˻�������������˾���ߺ�����ֵ˰ר�÷�Ʊ���˻���Ӧ�Ļ����˾���������ľ��飬�����ع����˻���Ϊ20%����1��ĩ����δ�����˻���2��5�ռ�˾�յ����7��5���˻�����������˾ʵ���˻���Ʒ50������˾���쿪��������ֵ˰ר�÷�Ʊ��������������յ��˻���

����(3)1��10�գ���˾���칫˾���۲�Ʒ150������λ�ۼ�680Ԫ(������ֵ˰)����λ�ɱ�520Ԫ����������ֵ˰ר�÷�Ʊһ�š���˾������ʱ�ѻ�Ϥ�칫˾�����ʽ���ת���ѣ������ں����ջػ�������ǵ��칫˾�IJ�������ֻ����ʱ�Եģ��������п����ջػ��Ϊ���������ۣ���������ѹ����˾�Խ���Ʒ���˸����칫˾���칫˾����һ��ʱ��Ļ����������ʽ���ת�������Ի��⣬��2015��6��1�ո���˾����һ����ֵ1l9340Ԫ��Ϊ��6���µ����гжһ�Ʊ��

�������費���Ǽ�˾��������������ҵ���Լ�����ֵ˰��������˰�ѡ�

����Ҫ��

����(1)����������ҵ��Ļ�Ʒ�¼��

����(2)�����˾2015��1�·�Ӧȷ�ϵ���Ӫҵ�������ܶ

����(3)��������ҵ��Լ�˾2015��������ܶ��Ӱ��

�������������

����(1)

��������һ��

������1��1�շ�����Ʒʱ��

�����裺������Ʒ 900000

�������������Ʒ 900000

�����裺���д�� l287000(1100000+187000)

������������Ӧ���� 1100000

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��) 187000

������1�¡�5��ÿ�¼�����Ϣ���ã�

�����裺������� 20000

������������Ӧ���� 20000

������5�»ع���Ʒʱ��

�����裺�����Ʒ 900000

��������������Ʒ 900000

�����裺����Ӧ���� 1200000

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��) 204000

������������ l404000

�������϶���

������1��5�ռ�˾������Ʒʱ��

�����裺Ӧ���˿� 70200(200��300��117%)

����������Ӫҵ������ 60000

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��) 10200

�����裺��Ӫҵ��ɱ� 52000(200�� 260)

�������������Ʒ 52000

������1��ĩ��Ԥ���˻����������µ�����

�����裺��Ӫҵ������l2000(200�� 300��20%)

����������Ӫҵ��ɱ�l0400(200��260�� 20%)

����Ԥ�Ƹ�ծ l600

������2��5���յ�����ʱ��

�����裺���д�� 70200

��������Ӧ���˿� 70200

������7��5���˻�ʱ��

�����裺��Ӫҵ������ 3000(10��300)

����Ԥ�Ƹ�ծ l600

���������Ʒ l3000(50��260)

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��) 2550(50��300��17%)

����������Ӫҵ��ɱ� 2600(10��260)

�������� l7550(50��300��117%)

������������

������ 1��10�ռ�˾������Ʒʱ��

�����裺������Ʒ 78000(520��150)

�������������Ʒ 78000

�����裺Ӧ���˿� 17340(680��150��17%)

��������Ӧ��˰��Ӧ����ֵ˰(����˰��) 17340

������6��1���յ����гжһ�Ʊʱ��

�����裺Ӧ��Ʊ�� ll9340

����������Ӫҵ������ l02000(680��150)

����Ӧ���˿� 17340

�����裺��Ӫҵ��ɱ� 78000

��������������Ʒ 78000

����(2)��˾2015��1�·�Ӧȷ�ϵ���Ӫҵ������=60000-12000=48000(Ԫ)

����(3)��������ҵ��Լ�˾2015��������ܶ��Ӱ���=-l00000(����l�IJ������)+ (60000-52000-12000+10400-3000+2600)(����2)+(102000-78000)(����3)=-70000(Ԫ)��

����3 [�ж���] ����ҵ��������Ʒ����Ȩ����ϵ�ļ�������Ȩ���ڷ�����Ʒʱ����ȷ�ϸ���Ʒ�������롣 ( )

����A.��

����B.��

�������ο��𰸡���

�������������

��������������ȷ�ϵ�����������һ�㲻��ȷ�����롣

����4 [��ѡ��] �����ӹ�˾������������ںϲ��ʲ���ծ���еķ�ӳ������˵���в���ȷ����( )��

����A.ĸ��˾�������е��ģ�Ӧ����������ܶ�ȫ�����ĸ��˾��������Ȩ��

����B.�����ɶ��������е��ġ�Ӧ����������ܶ�ȫ����������ɶ�Ȩ��

����C.���ڸò��ֳ�����𣬲���Ҫ���κδ���

����D.�ӹ�˾�����ij�����������������ɶ��IJ��֣�Ӧȫ����������ɶ�Ȩ��

�������ο��𰸡�A,B,C

�������������

�����ӹ�˾�����ɶ��ֵ��ĵ��ڿ����������ɶ��ڸ��ӹ�˾�ڳ�������Ȩ�������еķݶ�������Ӧ����������ɶ�Ȩ�棬�������ɶ�Ȩ����Գ��ָ�����

����5 [��ѡ��] B��˾��2015��10�±�A��˾���ߣ�A��˾Ҫ��B��˾�⳥800��Ԫ����Ӧ�߹����У�B��˾�����ҹ�˾Ӧ���е��������Σ���B��˾���Բ�����2015��ĩ����Ժ��δ�о���������ʦ�������B��˾��Ϊ��A��˾�����⳥�Ŀ�����Ϊ70%�����п��ܷ������⳥���Ϊ500��Ԫ;���ҹ�˾��õIJ�������ȷ�����յ������п��ܻ�õ��⳥���Ϊ550��Ԫ�������� �������أ��������B��˾2015��������Ӱ����Ϊ()��Ԫ��

����A.-500

����B.0

����C.550

����D.50

�������ο��𰸡�B

�������������

����B��˾Ӧȷ��Ԥ�Ƹ�ծ500��Ԫ��ȷ������Ӧ�տ�500��Ԫ����˸������2015��������Ӱ����Ϊ0��

����6 [�ж���] �Թ̶��ʲ��ֳ�ծ��ģ�Ӱ��ծ����Ӫҵ������Ľ��Ϊ��ծ�ʲ����ʼ�ֵ������ծ�������ֵ�IJ�(����)

����A.��

����B.��

�������ο��𰸡���

�������������

�����Թ̶��ʲ��ֳ�ծ��ģ�Ӱ��Ӫҵ������Ľ�Ӧ���ǵ�ծ�ʲ����ʼ�ֵ���������ֵ�IJ�

����7 [�ж���] �Ѳ��ù��ʼ�ֵģʽ������Ͷ���Է��ز������ôӹ��ʼ�ֵ����ģʽתΪ�ɱ�����ģʽ��(����)

����A.��

����B.��

�������ο��𰸡���

����8 [�ж���] ��Ȼ������ĩ���ڲ�Ӧ���˿���ںϲ���������ʱҲ���ܴ����ڲ�Ӧ���˿���ỵ�������������⡣ (����)

����A.��

����B.��

�������ο��𰸡���

����9 [�����]

����������˾ϵ�����������������й�˾���ɹ����ܲ��ͼס�������������ɡ��õ���������Ҫ����ŷ���ȹ��������ܹ��ʽ���Σ���IJ���Ӱ�죬���������г�����һ·�»���������˾�ڱ���2016��Ȳ���ʱ���Թ����ܲ����׳��䡢�ҳ���������Ƚ��м�ֵ���ԡ�������˾�й��ʲ���ֵ�����������£�

����(1)�����ܲ��ͼ׳��䡢�ҳ��������ʲ���ֵ�����������

������ �����ܲ��ʲ���һ���칫¥��ɡ�2016��12��31�գ��ð칫¥�������ֵΪ4000��Ԫ���׳����ӵ��һ��A�豸�������İ��Ʒ�����ҳ���ӹ��ɵ�����������������;;2016��12��31�գ�A�豸�������ֵΪ2400��Ԫ���ҳ����ӵ��B��C�����豸�����Լ׳����ṩ�İ��Ʒ�ӹ�Ϊ����Ʒ�⣬��������;;2016��12��31�գ�B��C�豸�������ֵ�ֱ�Ϊ4200��Ԫ��5400��Ԫ��

������ 2016��12��31�գ��칫¥���Ե�ǰ״̬������ۣ������ۼ�Ϊ3960��Ԫ(�����ʼ�ֵ)�������������÷���40��Ԫ��A��B��C�豸�Ĺ��ʼ�ֵ�����ɿ�����;�׳��䡢�ҳ������壬�Լ������ܲ����׳��䡢�ҳ�������Ĺ��ʼ�ֵҲ�����ɿ�������

������ �칫¥��A��B��C�豸�����ܵ��������ֽ�������2016��12��31�գ��׳��䡢�ҳ��������Ԥ��δ���ֽ�������ֵΪ11076��Ԫ;�����ܲ����׳��䡢�ҳ��������Ԥ��δ���ֽ�������ֵΪ15600��Ԫ��

������ �ٶ����м�ֵ����ʱ�������ܲ��ʲ��������ֵ�ܹ����ռ׳�����ҳ����ʲ��������ֵ���к�����̯��

����(2)������ֵ�����������

����2015��12��31�գ�������˾�����д��8400��Ԫ�Ӷ����г����뱱����˾80%���б���Ȩ�ɷݣ��ܹ����Ʊ�����˾�����գ�������˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵ�������ֵ��Ϊ8000��Ԫ;������˾�ںϲ���������ȷ�ϵ�����Ϊ2000��Ԫ��

����2016��12��31��,������˾�Ա�����˾Ͷ�ʵ������ֵ��Ϊ8400��Ԫ���ڻ�Ծ�г��еı���Ϊ8260��Ԫ��Ԥ�ƴ��÷���Ϊ40��Ԫ��δ���ֽ�������ֵΪ8160��Ԫ;������˾�ںϲ���������ȷ���ı�����˾�ɱ��Ͼ��ʲ��������ֵΪ10800��Ԫ��������˾���ջؽ��Ϊ10200��Ԫ��

�����ٶ���������˾�϶�Ϊһ���ʲ��飬�������������ء�

����Ҫ��

����(1)�жϳ�����˾�ʲ�����ʲ�����ϵ��϶�����˵������

����(2)����2016��12��31�հ칫¥��A�豸��B�豸��C�豸�����ֵ���Ľ�

����(3)����2016��12��31�ճ�����˾�����ʲ���ծ���У��Ա�����˾���ڹ�ȨͶ�ʼ�ֵ��ʧ�Ľ�

����(4)���㳤����˾2016��12��31�պϲ��ʲ���ծ���У��Ա�����˾Ͷ�ʲ��������ļ�ֵ��ʧ��

�������𰸡���

����(1)Ӧ�������ܲ����׳�����ҳ����϶�Ϊһ���ʲ��顣

�������ɣ��칫¥���׳�����ҳ�������ܵ��������ֽ��������칫¥���׳�����ҳ����������һ���ܹ����������ֽ�������Ӧ�϶�Ϊһ���ʲ��顣

����(2)�ʲ���Ӧȷ�ϵļ�ֵ��ʧ=�ʲ���������ֵ(4000+2400+4200+5400)-�ʲ���Ŀ��ջؽ��15600=400(��Ԫ);

�����������ֵ�������㣬�칫¥(�ܲ��ʲ�)Ӧ��̯�ļ�ֵ���=400��(4000/16000)=100(��Ԫ)����칫¥�Ĺ��ʼ�ֵ��ȥ���÷��ú�ľ���=3960-40=3920(��Ԫ)���칫¥��̯��ֵ��ʧ���������ֵ��Ӧ����3920��Ԫ�����칫¥ֻ�ܷ�̯��ֵ��ʧ80��Ԫ��ʣ��320��ԪӦ���ڼס��ҳ����̯��ֵ��ʧ��

������̯��ֵ��ʧ320��Ԫ�ס��ҳ���������ֵ11680��Ԫ(2400+4200+5400-320)��������δ���ֽ�������ֵ11076��Ԫ���ʼס��ҳ���Ӧȷ�ϵļ�ֵ��ʧΪ320��Ԫ��

�����������ֵ��ռ�������׳���A�豸Ӧ��̯�ļ�ֵ��ʧ=320��(2400/12000)=64(��Ԫ);�ҳ���B�豸Ӧ��̯�ļ�ֵ��ʧ=320��(4200/12000)=112(��Ԫ);�ҳ���C�豸Ӧ��̯�ļ�ֵ��ʧ=320��(5400/12000)=144(��Ԫ)

�������ϣ��칫¥�����ֵ��80��Ԫ��A�豸�����ֵ��64��Ԫ��B�豸�����ֵ��112��Ԫ��C�豸�����ֵ��144��Ԫ

����(3)�Ա�����˾���ڹ�ȨͶ�ʵĿ��ջؽ��=8260-40=8220(��Ԫ)��Ӧ����ļ�ֵ��=8400-8220=180(��Ԫ)��

����(4)�ϲ����������������ֵ��ǰ�������ֵΪ2000��Ԫ��2016��12��31�պϲ������а�����ȫ�����ı�����˾���ʲ��������ֵ=10800+2000��80%=13300(��Ԫ)�����ʲ���Ŀ��ջؽ��Ϊ10200��Ԫ�����ʲ����ֵ=13300-10200=3100(��Ԫ)������ȫ�����ļ�ֵ=2000��80%=2500(��Ԫ)�����Լ�ֵ��ʧӦ�������2500��Ԫ�����ϲ������з�ӳ���ǹ�����ĸ��˾��������δ��ӳ�����������ɶ�������,��˺ϲ�������������ֵ=2500��80%=2000(��Ԫ)��

����10 [�ж���] ��Ʒ�����ü�������ĸı����ڻ�ƹ��Ʊ����(����)

����A.��

����B.��

�������ο��𰸡���

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

�������ػ��ְ������� ��ѿ�ֱ���� ���ڿ�ʼ����![]()

����2017���м����ְ�ơ�����Ŀ��Ԥϰ��������