ПМЪдАЩЮЊФњећРэСЫЁАжаМЖЛсМЦжАГЦПМЪдЁЖЛсМЦЪЕЮёЁЗУПШевЛСЗЃЈ10.10ЃЉЁБЃЌИќЖрЛсМЦжАГЦПМЪдУПШевЛСЗЃЌЧыЮЂаХЫбЫїЁАПМЪдАЩжаМЖЛсМЦжАГЦЁБЛђЗУЮЪ

ПМЪдАЩЛсМЦжАГЦПМЪдЭјЃЁ

ЁЁЁЁ1 [ХаЖЯЬт] ЦѓвЕКЯВЂжаВњЩњЕФЩЬгўЃЌЦфеЫУцМлжЕКЭМЦЫАЛљДЁВЛЭЌаЮГЩЕФгІФЩЫАднЪБадВювьЃЌЦѓвЕЛсМЦзМдђжаЙцЖЈВЛШЗШЯЯрЙиЕнбгЫљЕУЫАИКеЎЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁЁОВЮПМД№АИЁПЖд

ЁЁЁЁ2 [ЕЅбЁЬт] AЙЋЫОздаабаЗЂвЛЯюЙмРэгУЮоаЮзЪВњЃЌ2009Фъ9дТГѕжС2010Фъ4дТЕзЪєгкбаОПНзЖЮЃЌЙВЗЂЩњгаЙижЇГі500ЭђдЊЃЌЦфжа2009ФъЗЂЩњжЇГі200ЭђдЊЃЌ2010Фъ1дТжС4дТЗЂЩњжЇГі300ЭђдЊ;2010Фъ5дТ1ШеНјШыПЊЗЂНзЖЮЃЌдкПЊЗЂНзЖЮЗћКЯзЪБОЛЏЬѕМўЧАЗЂЩњгаЙижЇГі130ЭђдЊЃЌЗћКЯзЪБОЛЏЬѕМўКѓЗЂЩњгаЙижЇГі540ЭђдЊЃЌ2010Фъ11дТЃЌИУЮоаЮзЪВњДяЕНдЄЖЈгУЭОЃЌВЩгУжБЯпЗЈЬЏЯњЃЌдЄМЦЪЙгУФъЯоЮЊ10ФъЁЃВЛПМТЧЦфЫћвђЫиЃЌдђИУЪТЯюЖд2010ФъЖШЫ№вцЕФгАЯьН№ЖюЪЧ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.300

ЁЁЁЁB.430

ЁЁЁЁC.439

ЁЁЁЁD.630

ЁЁЁЁЁОВЮПМД№АИЁПC

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁИУЯюЮоаЮзЪВњЖдAЙЋЫО2010ФъЖШЫ№вцЕФгАЯьН№Жю=300+130+540/10ЁС2/12=439(ЭђдЊ)ЁЃ

ЁЁЁЁ3 [ХаЖЯЬт] ЖдзЪВњИКеЎБэШеКѓЪТЯюжаЕФЕїећЪТЯюЃЌЩцМАЫ№вцЕФЪТЯюЃЌЭЈЙ§ЁАвдЧАФъЖШЫ№вцЕїећЁБПЦФПКЫЫуЃЌШЛКѓНЋЁАвдЧАФъЖШЫ№вцЕїећЁБПЦФПЕФгрЖюзЊШыЁАРћШѓЗжХфвЛЮДЗжХфРћШѓЁБПЦФПЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁЁОВЮПМД№АИЁПЖд

ЁЁЁЁ4 [ЕЅбЁЬт] SЦѓвЕВЩгУзЪВњИКеЎБэеЎЮёЗЈНјааЫљЕУЫАКЫЫуЃЌЫљЕУЫАЫАТЪЮЊ25%ЃЌИУЦѓвЕ2012ФъЖШЪЕЯжРћШѓзмЖю1800ЭђдЊЃЌЕБФъШЁЕУЙњеЎРћЯЂЪеШы135ЭђдЊЃЌЕБЦкСаШыЁАВЦЮёЗбгУЁБЕФНшПюЗбгУАќРЈИпгквјааЭЌЦкРћТЪЖјЖржЇИЖЕФ60ЭђдЊЃЌвђЮЅЗДЫАЪеЗЈЙцжЇИЖЗЃПю5ЭђдЊЃЌЕБЦкСаШыЁАЯњЪлЗбгУЁБЕФелОЩЖюАќРЈМЦЬсЕФЕЭгкЫАЗЈЙцЖЈПлГ§Н№ЖюЮЊ36ЭђдЊЁЃдђ2012ФъЦѓвЕгІНЛФЩЕФЫљЕУЫАЮЊ(ЁЁЁЁ)ЭђдЊЁЃ

ЁЁЁЁA.423.5

ЁЁЁЁB.441.5

ЁЁЁЁC.414.5

ЁЁЁЁD.417.5

ЁЁЁЁЁОВЮПМД№АИЁПA

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁSЦѓвЕ2012ФъгІФЩЫАЫљЕУЖю=1800-135+60+5-36=1694(ЭђдЊ)ЃЌгІНЛЫљЕУЫА=1694ЁС25%=423.5(ЭђдЊ)ЁЃ

ЁЁЁЁ5 [ЕЅбЁЬт] ЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиРЭЮёЃЌЯТСаЫЕЗЈжае§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиИЈжњЗўЮёдкећИіавщжаВЛжиДѓЕФЃЌгІЕБНЋИУНЈжўЮяШЗШЯЮЊЭЖзЪадЗПЕиВњ

ЁЁЁЁB.ЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиРЭЮёдкећИіавщжажиДѓЕФЃЌгІЕБНЋИУНЈжўЮяШЗШЯЮЊЭЖзЪадЗПЕиВњ

ЁЁЁЁC.ЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиРЭЮёЃЌЮоТлдкећИіавщжаЪЧЗёжиДѓЃЌОљгІЕБНЋИУНЈжўЮяШЗШЯЮЊЭЖзЪадЗПЕиВњ

ЁЁЁЁD.ЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиРЭЮёЃЌЮоТлдкећИіавщжаЪЧЗёжиДѓЃЌОљВЛгІЕБНЋИУНЈжўЮяШЗШЯЮЊЭЖзЪадЗПЕиВњ

ЁЁЁЁЁОВЮПМД№АИЁПA

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁЦѓвЕНЋНЈжўЮяГізтЃЌАДзтСоавщЯђГазтШЫЬсЙЉЕФЯрЙиИЈжњЗўЮёдкећИіавщжаВЛжиДѓЕФЃЌгІЕБНЋИУНЈжўЮяШЗШЯЮЊЭЖзЪадЗПЕиВњЁЃБШШчЃЌЦѓвЕНЋАьЙЋТЅГізтВЂЯђГазтШЫЬсЙЉБЃАВЁЂЮЌаоЕШИЈжњЗўЮёЁЃЯрЙиЬсЙЉРЭЮёБШР§жиДѓЪБЃЌВЛзїЮЊЭЖзЪадЗПЕиВњЁЃ

ЁЁЁЁЁОИУЬтеыЖдЁАЭЖзЪадЗПЕиВњЕФИХФюЁБжЊЪЖЕуНјааПМКЫЁП

ЁЁЁЁ6 [ЖрбЁЬт] ЩЯЪаЙЋЫОдкЦфФъЖШзЪВњИКеЎБэ151жСВЦЮёБЈИцХњзМБЈГіШежЎМфЗЂЩњЕФЯТСаЪТЯюжаЃЌЪєгкЕїећЪТЯюЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.вдЧАФъЖШЪлГіЩЬЦЗЗЂЩњЭЫЛѕ

ЁЁЁЁB.ЖЪТЛсЬсГіЯжН№ЙЩРћЗжХфЗНАИ

ЁЁЁЁC.ЖЪТЛсЬсГіЙЩЦБЙЩРћЗжХфЗНАИ

ЁЁЁЁD.зЪВњИКеЎБэШеКѓЗЂЯжСЫВЦЮёБЈБэЮшБзЛђВюДэ

ЁЁЁЁЁОВЮПМД№АИЁПA,D

ЁЁЁЁ7 [ЖрбЁЬт] ЖдГЄЦкЙЩШЈЭЖзЪВЩгУШЈвцЗЈКЫЫуЪБЃЌБЛЭЖзЪЦѓвЕЗЂЩњЕФЯТСаНЛвзЛђЪТЯюжаЃЌЛсЕМжТЭЖзЪЦѓвЕЕїећ"ГЄЦкЙЩШЈЭЖзЪ(ЦфЫћШЈвцБфЖЏ)"еЫУцгрЖюЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.зЈЯюгІИЖПюзЊШызЪБОЙЋЛ§

ЁЁЁЁB.ЖдЭтОшдљЯжН№зЪВњ

ЁЁЁЁC.ЗЂЩњЛсМЦВюДэЕїећСєДцЪевц

ЁЁЁЁD.дізЪРЉЙЩВњЩњЙЩБОвчМл

ЁЁЁЁЁОВЮПМД№АИЁПA,D

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁИљОнЁЖЦѓвЕЛсМЦзМдђЁЊЁЊГЄЦкЙЩШЈЭЖзЪЁЗЕкЪЎШ§ЬѕЙцЖЈЃЌЭЖзЪЦѓвЕЖдгкБЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцвдЭтЫљгаепШЈвцЕФЦфЫћБфЖЏЃЌгІЕБЕїећГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕВЂМЦШыЫљгаепШЈвцЁЃЭЖзЪвдКѓЃЌШчЙћБЛЭЖзЪЕЅЮЛвђЛсМЦВюДэЕШдвђЖјЕїећЦфЧАЦкСєДцЪевцЃЌЭЖзЪЦѓвЕвВгІАДБШР§ЕїећЧАЦкСєДцЪевцЃЌЭЌЪБЕїећЁАГЄЦкЙЩШЈЭЖзЪ(Ы№вцЕїећ)ЁБЁЃ

ЁЁЁЁ8 [МђД№Ьт]

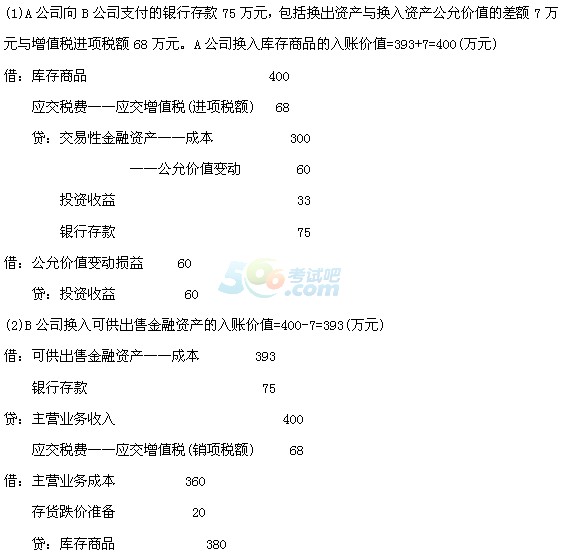

ЁЁЁЁAЁЂBЙЋЫООљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪОљЮЊ17%ЃЌ2010Фъ8дТ1ШеЃЌAгыBЙЋЫОЧЉЖЉвЛЯюзЪВњжУЛЛавщЃЌAЙЋЫОНЋГжгаЕФвЛЯюНЛвзадН№ШкзЪВњгыBЙЋЫОЕФвЛХњВњЦЗНјааНЛЛЛЃЌИУЯюНЛвзадН№ШкзЪВњЕФГЩБОЮЊ300ЭђдЊЃЌЙЋдЪМлжЕБфЖЏНшЗНгрЖюЮЊ60ЭђдЊЃЌЙЋдЪМлжЕЮЊ393ЭђдЊ;ИУХњВњЦЗЕФеЫУцгрЖюЮЊ380ЭђдЊЃЌвбЬсЕјМлзМБИ20ЭђдЊЃЌзЪВњжУЛЛШеИУВњЦЗЪаГЁМлИёЮЊ400ЭђдЊЁЃAЙЋЫОЯђBЙЋЫОжЇИЖвјааДцПюЮЊ75ЭђдЊЃЌAЙЋЫОЛЛШыЕФВњЦЗзїЮЊПтДцЩЬЦЗЙмРэЃЌBЙЋЫОЛЛШыЕФНЛвзадН№ШкзЪВњЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЙмРэЃЌМйЩшИУЯюНЛЛЛОпгаЩЬвЕЪЕжЪЃЌВЛПМТЧЦфЫћНЛвзЗбгУЁЃ

ЁЁЁЁвЊЧѓЃКЗжБ№МЦЫуAЁЂBЙЋЫОЛЛШызЪВњЕФШыеЫМлжЕВЂБржЦAЁЂBЙЋЫОЕФеЫЮёДІРэЁЃ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪО)

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁ

ЁЁЁЁ9 [ХаЖЯЬт] зЪВњМѕжЕЫ№ЪЇШЗШЯКѓЃЌМѕжЕзЪВњЕФелОЩЛђепЬЏЯњЗбгУгІЕБдкЮДРДЦкМфзїЯргІЕїећЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁЁОе§ШЗД№АИЁП Жд

ЁЁЁЁЁОД№АИНтЮіЁП зЪВњМѕжЕЫ№ЪЇШЗШЯКѓЃЌМѕжЕзЪВњЕФелОЩЛђепЬЏЯњЗбгУгІЕБдкЮДРДЦкМфзїЯргІЕїећЃЌвдЪЙИУзЪВњдкЪЃгрЪЙгУФъЯоФкЃЌЯЕЭГЕиЗжЬЏЕїећКѓЕФзЪВњеЫУцМлжЕ(ПлГ§дЄМЦОЛВажЕ)ЁЃ

ЁЁЁЁЁОИУЬтеыЖдЁАзЪВњМѕжЕЫ№ЪЇЕФШЗЖЈМАЦфеЫЮёДІРэЁБжЊЪЖЕуНјааПМКЫЁП

ЁЁЁЁ10 [ХаЖЯЬт] дкГЩБОЗЈЯТЃЌГ§зЗМгЭЖзЪЁЂНЋгІЗжЕУЕФЯжН№ЙЩРћЛђРћШѓзЊЮЊЭЖзЪЛђЪеЛиЭЖзЪЭтЃЌГЄЦкЙЩШЈЭЖзЪЕФгрЖюБЃГжВЛБфЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁЁОВЮПМД№АИЁПЖд

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁдкГЩБОЗЈЯТЃЌГ§зЗМгЭЖзЪЁЂНЋгІЗжЕУЕФЯжН№ЙЩРћЛђРћШѓзЊЮЊЭЖзЪЛђЪеЛиЭЖзЪЭтЃЌГЄЦкЙЩШЈЭЖзЪЕФгрЖюБЃГжВЛБфЁЃ

ГЄАДЖўЮЌТыЙизЂМДПЩЛёЕУЛсМЦЪІжЄЪщ

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"ПМЪдАЩЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2016ФъжаМЖЛсМЦжАГЦГЩМЈВщбЏзЈЬт Ёљ ВщЗжШыПк ЁљЮЂаХВщЗжЬсаб

Ёљ ВщЗжШыПк ЁљЮЂаХВщЗжЬсаб

ЁЁЁЁ2016жаМЖЛсМЦЪІЪгЦЕЬтПт Ёљ ЪжЛњЬтПтЯТди ЛёШЁОЋЛЊзЪСЯ ЁљЭЈЙиПЮГЬ

ЁЁЁЁ2006-2016ФъЛсМЦжАГЦПМЪдКЯИёЗжЪ§ЯпЁљ ВщЗжУтЗбЬсаб Ёљ КЯИёБъзМ

ЁЁЁЁ2017аТЪжБЈПМжИФЯЁљ2017ФъБЈУћЪБМфдЄМЦЁљ2017ПМЪдЪБМфЁљдЄЯАЗНЗЈ