������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1 [��ѡ��] ���и���Ŀ���ںϲ��ֽ������в���ӳ����(����)��

����A.�ӹ�˾���������������ɶ�֧�����ֽ�

����B.�ӹ�˾���������ɶ�֧�����ֽ����

����C.�ӹ�˾����ĸ��˾Ͷ���յ����ֽ�

����D.�ӹ�˾���������ɶ�Ͷ���յ����ֽ�

�������ο��𰸡�C

�������������

�����ӹ�˾�������ɶ�֮�䷢�����ֽ�������ֽ���������������ҵ����������ҲӰ�쵽��������ֽ�������ֽ����������������䶯�������ںϲ��ֽ���������������ʾ���ӹ�˾����ĸ��˾Ͷ���յ����ֽ����ڼ����ڲ��ֽ����˺��ֽ��������ںϲ��ֽ��������в���ӳ��ѡ��C��ȷ��

����2 [��ѡ��] ���ڽ����ʲ��ĺ�������������˵���в���ȷ����( )��

����A.�ʲ���ծ���գ���ҵӦ�������Խ����ʲ��Ĺ��ʼ�ֵ�䶯���뵱������

����B.����������Ͷ���ڳ����ڼ�Ӧ������̯��ɱ���ʵ�����ʼ���ȷ����Ϣ���룬����Ͷ ������

����C.�ʲ���ծ���գ��ɹ����۽����ʲ�Ӧ���Թ��ʼ�ֵ�������ҹ��ʼ�ֵ�䶯�����ʱ��� ��(��ֵ����)

����D.�ʲ���ծ���գ��ɹ����۽����ʲ�Ӧ���Թ��ʼ�ֵ�������ҹ��ʼ�ֵ�䶯���뵱�� ����

�������𰸡�D

�������������ʲ���ծ���գ��ɹ����۽����ʲ�Ӧ���Թ��ʼ�ֵ�������ҹ��ʼ�ֵ�䶯�����ʱ����������ʼ�ֵ������½������ʱ���µ�ʱ�����ʲ���ֵ��ʧ��ѡ��D����ȷ��

����3 [�����]

����������ҵϵ���й�˾����������ṩ��������ҵ�йؽ����Խ����ʲ�Ͷ���������£�

����(1)2010��3��6��������ҵ��ȡ���ΪĿ�ĴӶ����г������X��˾��Ʊ100��ɣ���Ϊ�����Խ����ʲ���ȡ��ʱ���ʼ�ֵΪÿ��Ϊ5.2Ԫ��ÿ�ɺ������浫��δ���ŵ��ֽ����Ϊ0.2Ԫ����֧��������5��Ԫ��ȫ���ۿ������д��֧����

����(2)2010��3��16���յ�����ۿ��������ֽ������

����(3)2010��12��31�գ��ù�Ʊ���ʼ�ֵΪÿ��4.5Ԫ��

����(4)2011��2��21�գ�X��˾����ÿ�ɷ����ֽ����0.3Ԫ��

����(5)2011��3��21�գ��յ��ֽ������

����(6)2011��12��31�գ��ù�Ʊ���ʼ�ֵΪÿ��5.3Ԫ��

����(7)2012��3��16�գ����ù�Ʊȫ�����ã�ÿ��5.1Ԫ��������Ϊ5��Ԫ��

����Ҫ�����йؽ����Խ����ʲ��Ļ�Ʒ�¼��

��������ȷ�𰸡� (1)2010��3��6ȡ�ý����Խ����ʲ�

�����裺�����Խ����ʲ������ɱ���500 [100��(5.2-0.2)]

����Ӧ�չ�����20

����Ͷ�����桡5

�����������д�525

����(2)2010��3��16���յ�����ۿ����������ֽ����

�����裺���д�20

��������Ӧ�չ�����20

����(3)2010��12��31�գ��ù�Ʊ���ʼ�ֵΪÿ��4.5Ԫ

�����裺���ʼ�ֵ�䶯���桡50 [(5-4.5)��100]

�������������Խ����ʲ��������ʼ�ֵ�䶯��50

����(4)2011��2��21�գ�X��˾���浫���ŵ��ֽ����

�����裺Ӧ�չ�����30 (100��0.3)

��������Ͷ�����桡30

����(5)2011��3��21�գ��յ��ֽ����

�����裺���д�30

��������Ӧ�չ�����30

����(6)2011��12��31 �գ��ù�Ʊ���ʼ�ֵΪÿ��5.3Ԫ

�����裺�����Խ����ʲ��������ʼ�ֵ�䶯��80

�����������ʼ�ֵ�䶯���桡80 [(5.3-4.5)��100]

����(7)2012��3��16�գ����ù�Ʊȫ�����ã�ÿ��5.1Ԫ��������Ϊ5��Ԫ��

�����裺���д�505 (510-5)

����Ͷ�����桡 25

�������������Խ����ʲ������ɱ� ��500

�����������ʼ�ֵ�䶯��30

�����裺���ʼ�ֵ�䶯���桡30

��������Ͷ�����桡30

�������𰸽�����

������������ԡ������Խ����ʲ��Ļ�ƴ�����֪ʶ����п��ˡ�

����4 [��ѡ��] �����й�˾��2008��8��28�շ��ֵ����в���У�Ӧ����2008����ڳ������������(����)��

����A.����2007���ټƹ�������450��Ԫ

����B.2007����ҹ�˾�ֹɱ���Ϊ30%��Ͷ�������˳ɱ������㣬��ȷ��Ͷ������300��Ԫ

����C.����2008��2�·��ټƲ������50Ԫ

����D.����2006���©����һ������ù̶��ʲ����۾�20��Ԫ

��������ȷ�𰸡� ABD

�������𰸽����� ���⿼�˲�������ĺ��㡣ѡ��C���ڵ��ڷ��ֵ��ڵķ���Ҫ�����ֱ�ӵ������ڵ������Ŀ��

������������ԡ�ǰ�ڲ�������Ĵ�����֪ʶ����п��ˡ�

����5 [��ѡ��] ծ������ʱ����������ծ����������ծ������ģ�ծȨ�˽���Ӧ�ս��С������ծȨ�������ֵ�IJ�Ӧ(����)��

����A.�����������

����B.����Ӫҵ��֧��

����C.����������

����D.���Ͷ������

�������ο��𰸡�B

�������������

��������ծ��������ʧ��Ӧ����Ӫҵ��֧����

����6 [��ѡ��] ����˵���У�����ȷ����(����)��

����A.��ִ�к�ͬ��ɿ����ͬʱ���к�ͬ����ʲ��ģ�Ӧ���ȶԱ���ʲ����м�ֵ���Բ����涨ȷ�ϼ�ֵ��ʧ����Ԥ�ƿ����ü�ֵ��ʧ��Ӧ����������ȷ��ΪԤ�Ƹ�ծ

����B.��ִ�к�ͬ��ɿ����ͬʱ����ͬ����ʲ��ģ������ͬ�����������Ԥ�Ƹ�ծȷ������ʱ��Ӧ��ȷ��ΪԤ�Ƹ�ծ

����C.�����ͬ��ָ���к�ͬ���ɱ��ⷢ���ijɱ�����Ԥ�ھ�������ĺ�ͬ

����D.��ִ�к�ͬ�����ڻ���������淶������

�������ο��𰸡�D

�������������

������ִ�к�ͬ�����ڻ���������淶�����ݣ�����ִ�к�ͬ��ɿ����ͬ�ģ�Ӧ����Ϊ����淶�Ļ����������ѡ��D����ȷ��

����7 [�ж���] ����������Ͷ��Ӧ����ȡ��ʱ�Ĺ��ʼ�ֵ����ؽ�����֮����Ϊ��ʼȷ�Ͻ�֧���ļۿ��а����ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ϣ�ģ�Ӧ����ȷ��ΪӦ����Ŀ��(����)

����A.��

����B.��

�������ο��𰸡���

����8 [�ж���] �������漰��ͬ��ҵ�Ĺɷ�֧�����ף�������ҵ���䱾��Ȩ�湤�߽���ģ�Ӧ���ùɷ�֧����ΪȨ�����Ĺɷ�֧�����л�ƴ�����(����)

����A.��

����B.��

�������ο��𰸡���

����9 [�ж���] �ֽ����������������еĹ̶��ʲ��۾���Ŀ��ӳ������ҵ���ڼ���Ĺ̶��ʲ��۾ɷѡ� ( ��)

����A.��

����B.��

�������ο��𰸡���

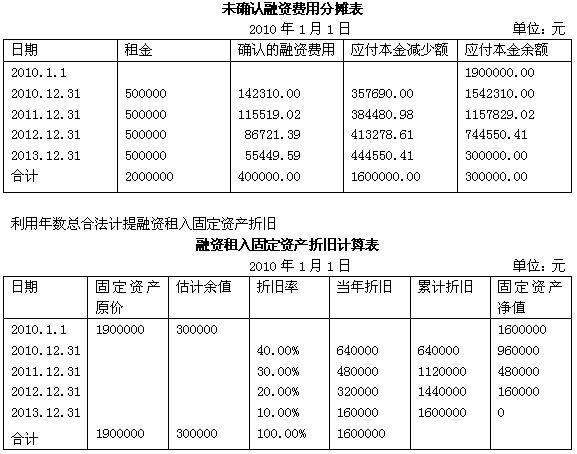

����10 [�����]

����2009��12��31�գ�M��˾��B����˾����һ���Ѿ��ﵽ��ʹ��״̬�Ĺ����ð칫¥��ǩ��һ������ͬ����Ҫ�������£�

����(1)���ޱ����칫¥��

����(2)�����ڿ�ʼ�գ�2010��1��1�ա�

����(3)�����ڣ�2010��1��1�յ�2013��12��31�չ�4�ꡣ

����(4)���֧����ʽ��ÿ����ĩ֧�����500 000Ԫ��

����(5)��������ʱ�ð칫¥�Ĺ�����ֵΪ600 000Ԫ��������M��˾��ĸ��˾��������ֵΪ300 000Ԫ��C������˾��������ֵΪ200 000Ԫ��

����(6)���豸��ά���õȷ�����M��˾������ÿ��40 000Ԫ��

����(7)����ͬ�涨������Ϊ6%��

���������������£�

����(1)�칫¥2010��1��1�յĹ��ʼ�ֵΪ1 900 000Ԫ��ʹ������Ϊ10�꣬��ʹ��6�ꡣ

����(2)�����˲��������ܺͷ������۾ɡ�

����(3)2013��12��31��M��˾�����ʲ�����B����˾��

����(��֪M��˾δȷ�����ʷ��÷�̯��=7.49%)

����Ҫ��

����(1)����M��˾��������ʲ�ʱ��������;

����(2)��������δȷ�����ʷ��÷�̯������������̶��ʲ��۾ɼ����;

����(3)����M��˾2013���йظ�������ʲ�����������

�������������

���������������

�����ð칫¥������ռ�п�ʹ������100%>75%,�����������ޱ�֮һ������Ϊ�������ޡ�

������ȷ�������ʲ������˼�ֵ

��������������=500 000��4+300 000=2 300 000(Ԫ)��

�����������������ֵ=500 000/1.064+500 000/1.063+500 000/1.062+500 000/1.06+300 000/1.064=1 970 180.90(Ԫ)��

�������������������ֵ���ʼ�ֵ�Ľϵ�����Ϊ��������̶��ʲ������˼�ֵ����Ϊ1 900 000Ԫ��

�����ۼ���δȷ�����ʷ���

����δȷ�����ʷ���=����������-�̶��ʲ����˼�ֵ=2 300 000-1 900 000=400 000(Ԫ)

����2009��12��31��

�����裺�̶��ʲ�������������̶��ʲ� 1 900 000

����δȷ�����ʷ��� 400 000

������������Ӧ�����Ӧ���������� 2 300 000

����(2)���������ڲ���ʵ�����ʷ���̯δȷ�����ʷ��á�

����

����(3)2013��12��31��

�����裺����Ӧ���Ӧ���������� 500 000

������������ 500 000

����2013��12��31��ȷ�ϱ���Ӧ��̯��δȷ�����ʷ���

�����裺������� 55 449.59

��������δȷ�����ʷ��� 55 449.59

����2013��12��31��֧��ά���õ�

�����裺�������� 40 000

������������ 40 000

����2013��12��31�ձ����۾�

�����裺�������á����۾ɷ��� 160 000

���������ۼ��۾� 160 000

����2013��12��31��M��˾���豸�˻���B��˾

�����裺����Ӧ�����Ӧ���������� 300 000

�����ۼ��۾� 1 600 000

���������̶��ʲ�������������̶��ʲ� 1 900 000

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016���м����ְ�Ƴɼ���ѯר��![]() �� ������ ���Ų������

�� ������ ���Ų������

����2016�м����ʦ��Ƶ��� �� �ֻ�������� ��ȡ�������� ��ͨ�ؿγ�

����2006-2016����ְ�ƿ��Ժϸ�������� ���������� �� �ϸ��