������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����1

����[��ѡ��]M��˾��һ�������ȡ�ҹ�˾һ̨������M��˾����������ֵΪ20��Ԫ���ҹ�˾���������ֵΪ25��Ԫ���ٶ�����ͳ����Ĺ��ʼ�ֵ�����ܿɿ�������M��˾�������������ֵ�IJ��֧����5��Ԫ���ֽ𣬲�֧�����˰��3��Ԫ����M��˾���복�������˼�ֵΪ(�� )��Ԫ��

����A.��33

����B.��20

����C.��28

����D.��25

�������ο��𰸡�C

�������������

�����ڻ����ʲ��ͻ����ʲ��Ĺ��ʼ�ֵ�����ܿɿ�����������£��������ʲ��������ֵ����֧���IJ��ۺ����˰�ѣ���Ϊ�����ʲ��ijɱ�����ȷ�����档M��˾���˳��������˼�ֵ=20+5+3=28(��Ԫ)��

����2

����[��ѡ��]��˾��2007��1��1����һ��ԭ���϶��ҹ�˾���г��ڹ�ȨͶ�ʣ�ռ�ҹ�˾60%�Ĺ�Ȩ��Ͷ����ԭ�����������Ϊ5 000��Ԫ�����ʼ�ֵ (ͬ��˰�۸�)Ϊ5 400��Ԫ����ֵ˰˰��17%;Ͷ��ʱ�ҹ�˾�ɱ��Ͼ��ʲ����ʼ�ֵΪ11 000��Ԫ������ס��ҹ�˾�ϲ�ǰ�����ڹ�����ϵ�����˾Ͷ��ʱ���ڹ�ȨͶ�ʵ����˼�ֵΪ(����)��Ԫ��

����A.��6 600

����B.��5 400

����C.��5 000

����D.��6 318

�������ο��𰸡�D

�������������

������ͬһ��������ҵ�ϲ��У�Ӧ��ʵ�ʸ����ĶԼ���Ϊ���ڹ�ȨͶ�����˼�ֵ����˾Ͷ��ʱ���ڹ�ȨͶ�ʵ����˼�ֵ=5 400+5 400��17%=6 318(��Ԫ)��

����3

����[��ѡ��]���б����У�����������Ӫ����֯���ƵĻ�Ʊ�������(����)��

����A.���ʲ���ծ��

����B.�������

����C.���ֽ�������

����D.����Ʊ�����ע�Ͳ������˵����

��������ȷ�𰸡� B

�������𰸽�����

������������ԡ�����Ӫ����֯�IJ����Ʊ��桱֪ʶ����п��ˡ�

����4

����[��ѡ��]���ݻ����Ĺ涨�����������ʱ����ķ�Χ���ǻ���(����)

����A.����Ҫ��Ҫ��

����B.��������Ҫ��

����C.�������Ҫ��

����D.��ʵ��������ʽҪ��

�������ο��𰸡�B

�������������

�������������ʱ����ķ�Χ�������������ʱ����������������ķ��û��������Ͳ���߹��ʲ��������ã������˽����Ե�Ҫ��

������������ԡ������ԡ�֪ʶ����п��ˡ�

����5

����[��ѡ��] 2012��1��1�գ�A��˾ȡ��B��˾20%�Ĺ�Ȩ���ܹ���B��˾ʩ���ش�Ӱ�졣ȡ��Ͷ��ʱB��˾-������Ĺ��ʼ�ֵΪ300��Ԫ�������ֵΪ200��Ԫ������2012��ף���������Ѷ������40%��B��˾2012���ʵ�־�����260��Ԫ������������˰�����أ���A��˾2012���Ӧ��ȷ�ϵ�Ͷ������Ϊ(����)��Ԫ��

����A.��60

����B.��44

����C.��52

����D.��72

�������ο��𰸡�B

�������������

����������B��˾�ľ�����=260-(300-200)��40%=220(��Ԫ)��A��˾Ӧȷ�ϵ�Ͷ������=220��20%=44(��Ԫ)��

����6

����[�ж���] ������Ӫ����֯�ľ�����ŵӦ��ȷ�ϡ�( )

�������𰸡���

������������������Ӫ����֯�ľ�����ŵ���������������ȷ�ϡ�

����7

����[��ѡ��]��˾20��6��12��1�չ����һ����豸��ԭ��Ϊ1 000��Ԫ��ʹ������Ϊ10�꣬��ƴ���ʱ����ֱ�߷������۾ɣ�˰�չ涨������˫�����ݼ��������۾ɣ��豸����ֵΪ0.20��8��ĩ��ҵ�Ը���̶��ʲ�����40��Ԫ�Ĺ̶��ʲ���ֵ������˾����˰˰��Ϊ25%����˾�Ը����豸20��8�������˰����ʱӦ����(����)��

����A.����������˰��ծ30��Ԫ

����B.����������˰��ծ5��Ԫ

����C.����������˰�ʲ�30��Ԫ

����D.����������˰�ʲ�5��Ԫ

�������ο��𰸡�B

�������������

����20��7��ĩ�����豸�������ֵ=l 000-100=900(��Ԫ)����˰����=1 000��200=800(��Ԫ)��Ӧ��˰��ʱ�Բ���=900-800=100(��Ԫ)��Ӧȷ�ϵ�������˰��ծ100��25%=25(��Ԫ);20��8��ĩ�����豸�������ֵ=1 000һ100һ100��40=760(��Ԫ)����˰����=1 000��200��160=640(��Ԫ)��Ӧ��˰��ʱ�Բ���=760��640=120(��Ԫ)����������˰��ծӦ�н��=120��25%=30(��Ԫ)��20��8��ĩӦȷ�ϵ�������˰��ծ=30��25=5(��Ԫ)��

����8

����[�����]��˾Ϊ��ֵ˰һ����˰��ҵ������ҵ�����̶��ʲ���ص���ֵ˰����Եֿۣ����õ���ֵ˰˰��Ϊ17%����˾2009����2012����̶��ʲ��йص�ҵ���������£�

����(1)2009��11��1�գ���˾����Ӫ��ʽ����һ�������ߡ����빤�����ʣ�ȡ�õ���ֵ˰ר�÷�Ʊ��ע���ļۿ�Ϊ2100��Ԫ����ֵ˰��Ϊ357��Ԫ;�������շ�88��Ԫ������������д��֧��;���������Ѿ���⡣

����(2)2009��11��15�գ���˾��ʼ����Ӫ��ʽ����������ߡ��������ù�������2188��Ԫ����װ�ڼ�����������ԭ����ʵ�ʳɱ�Ϊ120��Ԫ����ԭ����δ��������������������װ����н��70.4��Ԫ��û�з����������˰�ѡ�

����(3)2009��12��31�գ��������ߴﵽԤ����ʹ��״̬������Ͷ��ʹ�á���������Ԥ��ʹ������Ϊ6�꣬Ԥ�ƾ���ֵΪ38.4��Ԫ������ֱ�߷������۾ɡ�

����(4)2010��12��31�գ���˾�ڶԸ������߽��м��ʱ�������Ѿ�������ֵ����˾Ԥ�Ƹ���������δ��4����ÿ��������ֽ���������ֱ�Ϊ200��Ԫ��300��Ԫ��400��Ԫ��600��Ԫ��2015��������ֽ����������Լ���������ʹ����������ʱ����һ�γɵ��ֽ���������ϼ�Ϊ400��Ԫ;�ٶ�����5%�������ʺ���Ӧ�ڼ��ʱ���ֵϵ�������������δ���ֽ���������ֵ;�������ߵĹ��ʼ�ֵ��ȥ���÷��ú�Ϊ1500��Ԫ��

������֪����ʱ���ֵϵ�����£� 1�� 2�� 3�� 4�� 5��

����5%�ĸ�����ֵϵ�� 0.95240.90700.86380.82270.7835

����(5)2011��1��1�գ��������ߵ�Ԥ���п�ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ25.12��Ԫ������ֱ�߷������۾ɡ�

����(6)2011��6��30�գ���˾���ó�����ʽ�Ը������߽��и��������գ���������ֹͣʹ�ã���ʼ���и������ڸ��������У������²����ɱ�Ϊ600��Ԫ�����滻��������ԭ��Ϊ356.76��Ԫ����˾�����д��֧����������262.3��Ԫ��

����(7)2011��12��31�գ����������깤���պϸ��ڵ���Ͷ��ʹ�ã�Ԥ���п�ʹ������Ϊ5�꣬Ԥ�ƾ���ֵΪ�㣬����ֱ�߷������۾ɡ�

����(8)2012��6��20�գ���˾�붡��˾���Э�飬���ù̶��ʲ����۸�����˾���ۿ�Ϊ2000��Ԫ����ֵ˰˰��Ϊ17%��2012��6��30�գ���˾�붡��˾������ϲƲ��ƽ�������������ֵ˰��Ʊ���յ��ۿ�������������˰�ѡ�

����Ҫ��

����(1)����2009��11��1�չ���һ���������ʵĻ�Ʒ�¼��

����(2)����2009�꽨���������йػ�Ʒ�¼��

����(3)����2009��12��31�ո������ߴﵽԤ����ʹ��״̬�Ļ�Ʒ�¼��

����(4)����2010��ȸ����������۾ɶ

����(5)����2010��12��31�ո������ߵĿ��ջؽ�

����(6)����2010��12��31�ո�������Ӧ����Ĺ̶��ʲ���ֵ������������Ӧ�Ļ�Ʒ�¼��

����(7)����2011��ȸ������߸���ǰ������۾ɶ

����(8)����2011��6��30�ո�������ת�����ʱ�Ļ�Ʒ�¼��

����(9)����2011��12��31�ո������̴ﵽԤ����ʹ��״̬��������ߵijɱ���

����(10)����2012��6��30�ճ��۸���������صĻ�Ʒ�¼��(���������λС������¼�н�λ����Ԫ��ʾ)

�������������

����

����

����9

����[�����]��˾Ϊ���й�˾���������������Ϊ��Ӫҵ���յ���ʵ�־������10%��ȡ���� ӯ�����2014��3�£����ʦ�������Լ�˾2013��Ȳ����������ʱ���ֳ��� ����Ա��ע����2013�����½�������Ļ�ƴ�����

����(1) ���칫˾�Ǽ�˾�Ŀعɹɶ���2013�꣬���칫˾���˾�������ڵ��ؼ������� ���������Э�飬�����칫˾��֧����������3000��Ԫ��������������������������ʽ ֧������˾��

������˾��ƴ�������˾���յ���������������3000��Ԫ����Ϊ�����������뵱��Ӫҵ�����롣

����(2) 10��20�գ���˾��˾��������������Ʒ��ߣ��ۼ�Ϊ1000��Ԫ���ɱ�Ϊ 800��Ԫ����Ʒ�ѷ������������յ����������ۺ�ͬԼ������˾��Ȩ��δ��һ���ڰ��� ��ʱ���г��۸��Զ���˾�ع�ͬ��������ͬ�ȹ�����ߡ�����12��31�գ���˾�� δ��ʹ�ع���Ȩ����

������˾��ƴ�����2013�꣬ȷ������Ӧ����1000��Ԫ��ͬʱ��������ߵijɱ���ת����������Ʒ����Ŀ��

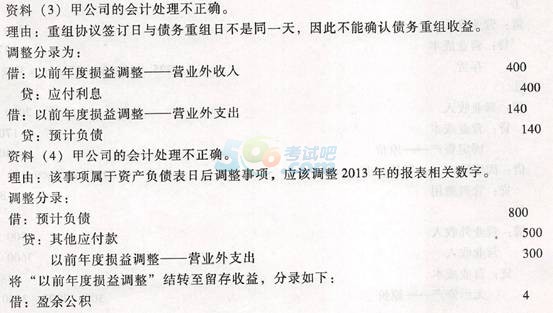

����(3) 12��30�գ���˾��������ǩ��ծ������Э�顣Э��Լ���������˾�ڴ���6�� 30��ǰ����ȫ�����ڽ���8000��Ԫ�������н������˾2013�����Ϣ400��Ԫ �Լ����ڷ�Ϣ140��Ԫ���ó��ڽ��ϵ��˾2011��12��31�մ������н��룬����Ϊ 2�꣬������Ϊ5%,ÿ����ĩ֧����Ϣ�����ڳ������𡣸����ڲ��ʽ��뼰����� ������˾Ԥ����2014��5�»����������ڽ�

������˾��ƴ�����2013�꣬ȷ��ծ����������400��Ԫ��δ����140��Ԫ���ڷ�Ϣ��

����(4) 12��31�գ����ͬΥԼ���߰�����δ�о�������ѯ���ɹ��ʺ�˾��Ϊ�ܿ� ���⳥�Ľ��Ϊ800��Ԫ��2014��2��5�գ�����Ժ�о�����˾Ӧ֧���⳥��500�� Ԫ��������˫�����������ߡ���˾��ƴ�����2013����ĩ��ȷ��Ԥ�Ƹ�ծ��Ӫҵ��֧ ��800��Ԫ;��Ժ�о���δ����2013��Ȳ������ٶ���˾2013��Ȳ����� 2014��3��31�ն��ⱨ�������ⲻ������ֵ˰������˰���������ء�

����Ҫ��

����(1) ��������(1)�жϼ�˾��ƴ����Ƿ���ȷ������Ҫ˵���ж����ݣ��粻��ȷ�� ����ȷ�Ļ�ƴ�����

����(2) ��������(2)��(4)�������жϼ�˾��ƴ����Ƿ���ȷ������Ҫ˵���ж����ݡ� ���ڲ���ȷ�Ļ�ƴ�����������Ӧ�ĵ�����¼(�ϲ���ת��ǰ�����������ķ�¼)��

�������𰸡�

����

����

����

����10

����[��ѡ��]���и����У����ڹ�ҵ��ҵ��Ӫ�������

����A.���յ��˻ص���ֵ˰

����B.���յ������Խ����ʲ����ֽ����

����C.��Υ�����ۺ�ͬ�涨���ɵķ���

����D.�����þ�Ӫ����ʽ����̶��ʲ���ȡ�����

�������ο��𰸡�A, B, D

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�м����ְ�����⼰��ר��![]() �� Ȩ���𰸽��� ����ע��

�� Ȩ���𰸽��� ����ע��

����2016���м����ְ����Ƶ������ �� �ֻ�������� �� ���Դ�

����2016�м����ְ�Ƴɼ���ѯʱ��֪ͨ �� ���������� �� �ϸ��