文章责编:maxiaoye

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 第 1 页:单选题 |

| 第 3 页:多选题 |

| 第 5 页:计算问答题 |

| 第 6 页:综合题 |

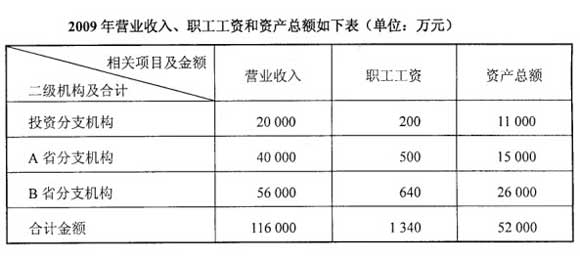

3.某保险公司总机构设在我国某大城市,除在该大城市设立具有独立经营职能的投资分支机构(该投资分支机构的经营收入、职工工资和资产总额与管理职能部门 能分开核算)外,还分别在我国A、B两省省城设有从事保险业务的二级分支机构。该保险公司实行以实际利润额按季预缴分摊企业所得税的办法,根据2011年 第一季度报表得知,公司第一季度取得利息和保费收入共计36 000万元、发生的税前可扣除的成本费用共计26 020万元(不含营业税、城市维护建设税、教育费附加)。此外,从公司以前年度报表中得知投资分支机构和A、B两省的二级分支机构2009年度、2010 年度有关资料如下:

2009年营业收入、职工工资和资产总额如下表(单位:万元)

2010年营业收入、职工工资和资产总额如下表(单位:万元)

(1)计算公司2011年第一季度应缴纳的营业税、城市维护建设税和教育费附加。

36000×5%×(1+7%+3%)=1980(万元)

(2)计算公司2011年第一季度共计应预缴的企业所得税。

(36000-26020-1980 )×25%=8000×25%=2000(万元)

(3)简要回答总分公司企业所得税的征收管理办法。

居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格的营业机构、场所(以下称分支机构)的,该居民企业为汇总纳税 企业(另有规定者除外)。企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。

(4)回答分支机构分摊比例的计算公式。

总机构应按照以前年度(1~6月份按上上年度,7~12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税

总机构应按照以前年度(1~6月份按上上年度,7~12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30,计算公式如下:

某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)

(5)计算投资分支机构2011年第一季度的分摊比例。

投资分支机构2011年第一季度的分摊比例=0.35×(20000/116000)+0.35×(200/1340)+0.30×(11000/52000)

=6.03%+5.22%+6.346%=17.60%

(6)计算投资分支机构2011年第一季度预缴的企业所得税。

2000×50%×17.60%=176万元

(7)计算A省分支机构2011年第一季度的分摊比例。

0.35×(40000/116000)+0.35×(500/1340)+0.30×(15000/52000)=12.07%+13.06%+8.65%=33.78%

(8)计算A省分支机构2011年第一季度预缴的企业所得税。

2000×50%×33.78%=337.8(万元)

(9)计算B省分支机构2011年第一季度的分摊比例。

0.35×(56000/116000)+0.35×(640/1340)+0.30×(26000/52000)=16.90%+16.72%+15%=48.61%

(10)计算B省分支机构2011年第一季度预缴的企业所得税。

2000×50%×48.61%=486.1(万元)

(11)计算总机构2011年第一季度就地预缴的企业所得税。

2000×50%=1000(万元)

(12)计算总机构2011年第一季度预缴中央国库的企业所得税。

1000×50%=500(万元)

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |