ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗзюаТНВвхМАЯАЬт:Ек13еТЁБЃЌЗНБуЙуДѓПМЩњБИПМзЂВсЛсМЦЪІЃЁ

ЁЁЁЁШ§ЁЂЫАЮёааеўИДвщЙмЯН(ЁяЁя)

ЁЁЁЁЁОР§Ьт5ЁЄЖрбЁЬтЁПЯТСаЙигкЫАЮёааеўИДвщЙмЯНЗЖЮЇЕФЫЕЗЈжаЃЌВЛе§ШЗЕФга(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЖдМЦЛЎЕЅСаЪаЫАЮёОжзіГіЕФааеўааЮЊВЛЗўЕФЃЌгІжБНгЯђЙњМвЫАЮёзмОжЩъЧыааеўИДвщ

ЁЁЁЁB.ЖджБЯНЪаЕиЗНЫАЮёОжзіГіЕФааеўааЮЊВЛЗўЕФЃЌПЩвдЯђжБЯНЪаШЫУёеўИЎЩъЧыааеўИДвщ

ЁЁЁЁC.ЖдЙњМвЫАЮёзмОжзіГіЕФОпЬхааеўааЮЊВЛЗўЕФЃЌгІЯђЙњМвЫАЮёзмОжЩъЧыааеўИДвщ

ЁЁЁЁD.ЖдФГЪаЕиЗНЫАЮёОжзіГіЕФааеўааЮЊВЛЗўЕФЃЌжЛФмЯђЪЁЕиЗНЫАЮёОжЩъЧыааеўИДвщ

ЁЁЁЁЁОД№АИЁПAD

ЁЁЁЁЁОНтЮіЁПбЁЯюAЃЌгІЯђЪЁЫАЮёОжЩъЧыааеўИДвщ;бЁЯюDЃЌвВПЩЯђБОМЖШЫУёеўИЎЩъЧыааеўИДвщЁЃ

ЁЁЁЁЫФЁЂЫАЮёааеўИДвщЩъЧы(Ёя)

ЁЁЁЁ(вЛ)ЫАЮёааеўИДвщЕФЩъЧыЦкЯо

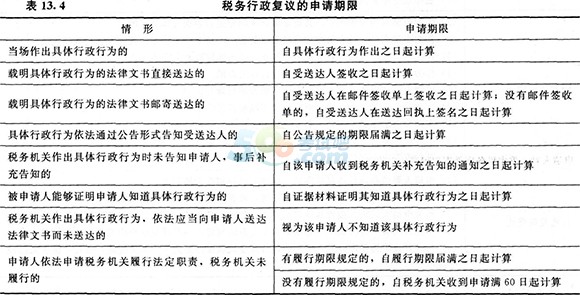

ЁЁЁЁЩъЧыШЫПЩвддкжЊЕРЫАЮёЛњЙизїГіОпЬхааеўааЮЊжЎШеЦ№60ШеФкЬсГіааеўИДвщЩъЧыЁЃ

ЁЁЁЁ(Жў)ЫАЮёааеўИДвщЩъЧыЕФЬсНЛ

ЁЁЁЁ(Ш§)ЫАЮёааеўИДвщЩъЧыЕФЦфЫћЙцЖЈ

ЁЁЁЁ1.ЩъЧыШЫЩъЧыааеўИДвщЕФЃЌБиаыЯШвРЗЈНЩФЩЛђепНтНЩЫАПюКЭжЭФЩН№.ЛђепЬсЙЉЯргІЕФЕЃБЃЃЌЗНПЩдкНЩЧхЫАПюКЭжЭФЩН№КѓЛђепЫљЬсЙЉЕФЕЃБЃЕУЕНзїГіОпЬхааеўааЮЊЕФЫАЮёЛњЙиШЗШЯжЎШеЦ№60ШеФкЬсГіааеўИДвщЩъЧыЁЃЩъЧыШЫЬсЙЉЕЃБЃЕФЗНЪНАќРЈБЃжЄЁЂЕжбКМАжЪбКЁЃ

ЁЁЁЁЩъЧыШЫЖдЫАЮёЛњЙизїГігтЦкВЛНЩФЩЗЃПюМгДІЗЃПюЕФОіЖЈВЛЗўЕФЃЌгІЕБЯШНЩФЩЗЃПюКЭМгДІЗЃПюЃЌдйЩъЧыааеўИДвщЁЃ

ЁЁЁЁ2.ЩъЧыШЫЯђааеўИДвщЛњЙиЩъЧыааеўИДвщЃЌИДвщЛњЙивбОЪмРэЕФЃЌдкЗЈЖЈааеўИДвщЦкЯоФкЩъЧыШЫВЛЕУдйЯђШЫУёЗЈдКЬсЦ№ааеўЫпЫЯ;ЩъЧыШЫЯђШЫУёЗЈдКЬсЦ№ааеўЫпЫЯЃЌШЫУёЗЈдКвбОвРЗЈЪмРэЕФЃЌВЛЕУЩъЧыааеўИДвщЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗХЈЫѕОЋЛЊБЪМЧЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЫАЗЈЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІПМЪдЁЖЫАЗЈЁЗдЄЯАжЊЪЖЕуЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЫАЗЈЁЗПМЕуЧПЛЏЪдЬтМАНтЮіЛузм

ЯТди

ЯТди