文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二章 增值税法

◆本章考情分析

本章是《税法》考试的重点税种之一,是税法教材重点难点最多的一章,是注册会计师执业中必须学习与掌握的一个税种。考试中单选题、多选题、计算题、综合题都会出现,一般在15分左右。

◆本章内容:11节

第一节 征税范围及纳税义务人★★

第二节 一般纳税人和小规模纳税人的认定及管理

第三节 税率与征收率★

第四节 一般纳税人应纳税额的计算★★

第五节 小规模纳税人应纳税额的计算★

第六节 特殊经营行为和产品的税务处理★

第七节 进口货物征税★

第八节 出口货物退(免)税★

第九节 税收优惠

第十节 征收管理

第十一节 增值税专用发票的使用及管理

◆本章主要变化:

1.增加增值税特点介绍

2.征税范围的特殊项目:有3项新增项目

3.新增“关于增值税税控系统专用设备和技术维护费用抵减增值税税额”、“关于纳税人资产重组增值税留抵税额的处理”、“成品油零售加油站增值税征收管理办法”

4.出口货物退(免)税一节有较大变动

5.专用发票中新增纳税人虚开增值税专用发票的规定

◆本章内容讲解

增值税概述:

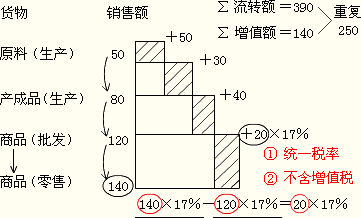

增值税是以生产和流通各环节的增值额(也称附加值)为征税对象征收的一种税。从实际操作上看,是采用间接计算办法,即:从事货物销售以及提供应税劳务的纳税人,要根据货物或应税劳务的销售额和适用税率计算税款,然后从中扣除上一环节已纳增值税款,其余额为纳税人本环节应纳增值税税款。

增值税类型:

根据外购固定资产能否抵扣,分为:

1.生产型增值税:不能抵扣

2.收入型增值税:可以部分抵扣

3.消费型增值税:可以全部抵扣

增值税的特点:

(1)保持税收中性

(2)普遍征收

(3)税收负担由商品最终消费者承担

(4)实行税款抵扣制度

(5)实行比例税率

(6)实行价外税制度

我国增值税特点:

1.消费型增值税:2009年1月1日起全面实行消费型增值税;2008年12月31日前主要是生产型增值税;

2.以票扣税为主;

3.划分两类纳税人;

4.对劳务划分应税与非应税。

自2012年1月1日起,国家决定在上海试点营业税改征增值税的工作:即上海市交通运输业和部分现代服务业营业税改征增值税。

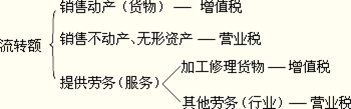

第一节 征税范围及纳税义务人

一、征税范围

|

征税范围 |

项 目 |

|

一般规定 |

1.销售或进口的货物(有形动产) |

|

特殊规定 |

1.特殊项目: |

(一)一般规定

1.销售或进口的货物(有形动产)

2.提供的加工、修理修配劳务(应税劳务与非应税劳务划分)

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

【例题・多选题】根据我国现行增值税的规定,纳税人提供下列劳务应当缴纳增值税的有( )。

A.房屋租赁

B.汽车修理

C.管道安装

D.服装加工

『正确答案』BD

『答案解析』房屋租赁、管道安装均不属于增值税的应税劳务。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |