文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第三节 税率和征收率

一、基本税率:销售或者进口货物,除列举的外,税率为17%;提供加工、修理修配劳务的,税率也为17%。

二、低税率(列举法)

1.粮食、食用植物油(含橄榄油)、鲜奶

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机(整机,不含农机零件)、农膜;

5.农产品、音像制品、电子出版物和二甲醚。

注意:(1)农产品强调的是初级农产品。(农业生产者销售的自产农业产品免税);

(2)①干姜、姜黄的增值税适用税率为13%,自2010年10月1日起执行。

②人工合成牛胚胎的生产过程属于农业生产,纳税人销售自产人工合成牛胚胎应免征增值税。

③橄榄油按照食用植物油13%的税率征收增值税。

④麦芽、复合胶、人发不属于规定的农业产品范围,应适用17%的增值税税率。

⑤巴氏杀菌乳和灭菌乳,均属于初级农业产品,可依照鲜奶按13%的税率征收增值税;调制乳,不属于初级农业产品,应按照17%税率征收增值税。

⑥肉桂油、桉油、香茅油不属于农业产品的范围,其增值税适用税率为17%。

三、零税率:纳税人出口货物,税率为零。

四、征收率

(一)一般规定:小规模纳税人增值税征收率为3%;

(二)其他相关规定:

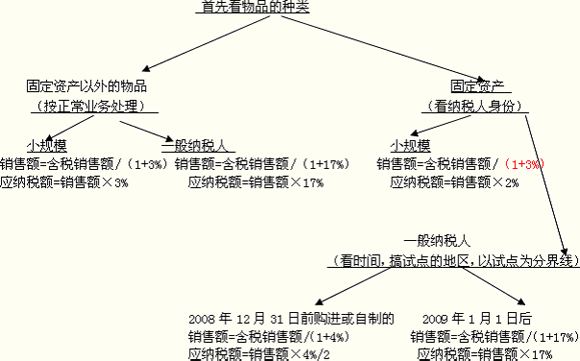

1.销售自己使用过的物品的相关政策:

2.纳税人销售旧货,按简易办法依据4%征收率减半征收。旧货:指进二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

3.销售自产的下列货物,可选择按简易办法依6%征收率计算缴纳增值税:

(1)自来水。依简易办法征收的,不得抵扣其购进自来水的进项税额;

(2)商品混凝土:仅限于以水泥为原料生产的水泥混凝土。

(3)属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照6%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税适用税率计算应纳税额。

纳税人选择计算缴纳增值税的办法后,36个月内不得变更。

4.销售下列货物,暂按简易办法依照4%征收率计算缴纳增值税:

(1)寄售商店代销寄售物品(包括居民个人);

(2) 典当业销售死当物品;

(3)经批准的免税商店零售的免税品。

[例题・单选题]下列符合增值税有关政策的有( )。

A.一般纳税人销售2008年12月31日以前购进或者自制的固定资产,按简易办法依4%征收率减

半征收增值税

B.一般纳税人销售2008年12月31日以后购进或者自制的固定资产,按简易办法依4%征收率减

半征收增值税

C.小规模纳税人销售自己使用过的固定资产,按简易办法依4%征收率减半征收增值税

D.小规模纳税人销售自己使用过的除固定资产以外的物品,按3%征收率减半征收增值税

『正确答案』A

『答案解析』选项B,一般纳税人销售2008年12月31日以后购进或者自制的固定资产,按适用税率征收增值税;选项C,小规模纳税人销售自己使用过的固定资产,减按2%的征收率征收;选项D,小规模纳税人销售自己使用过的除固定资产以外的物品,按3%征收率征收增值税,无减半规定。

[例题・多选题]一般纳税人销售货物,可选择按简易办法依照6%征收率计算缴纳增值税的有( )。

A.生产建筑材料所用的砂、土和石料

B.自来水

C.寄售商店代销居民个人寄售的物品

D.典当业销售死当物品;

『正确答案』AB

『答案解析』选项C、D按简易办法依照4%征收率计税。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |