ПМЪдАЩЮЊФњећРэСЫЁА2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗзюаТНВвхМАЯАЬт:ЕкШ§еТЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁШ§ЁЂЗжЮіГЬађ

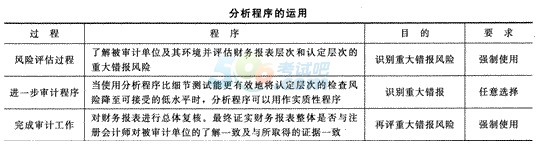

ЁЁЁЁЗжЮіГЬађдкгІгУЪБЃЌвЛАуЪЧЯрЖдЪ§ЕФБШНЯЃЌЕЋЖрДѓБШТЪЕФБфЖЏЪєгквьГЃЧщПігІЕБИљОнОпЬхЕФЧщПіКЭОбщжЕШЗЖЈЁЃ

ЁЁЁЁЁОЬсЪОЁПЕБЪЙгУЗжЮіГЬађБШЯИНкВтЪдФмИќгааЇЕиНЋШЯЖЈВуДЮЕФМьВщЗчЯеНЕжСПЩНгЪмЕФЕЭЫЎЦНЪБЃЌзЂВсЛсМЦЪІПЩвдПМТЧЕЅЖРЛђНсКЯЯИНкВтЪдЃЌдЫгУЪЕжЪадЗжЮіГЬађЁЃДгЩѓМЦЙ§ГЬећЬхРДПДЃЌзЂВсЛсМЦЪІВЛФмНівРРЕЪЕжЪадЗжЮіГЬађЃЌЖјКіТдЖдЯИНкВтЪдЕФдЫгУЁЃШчЙћеыЖдЬиБ№ЗчЯеНіЪЕЪЉЪЕжЪадГЬађЃЌзЂВсЛсМЦЪІгІЕБЪЙгУЯИНкВтЪдЃЌЛђНЋЯИНкВтЪдКЭЪЕжЪадЗжЮіГЬађНсКЯЪЙгУЃЌвдЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃЗжЮіГЬађвЛАуВЛЛсгУгкЖдФкВППижЦЕФСЫНтЁЃ

ЁЁЁЁЁОР§ЬтЁПдкЩѓМЦНсЪјЛђСйНќНсЪјЪБЃЌЪЙгУЗжЮіГЬађЖдВЦЮёБЈБэНјаазмЬхИДКЫЕФФПЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШЗЖЈЪЕжЪадЗжЮіГЬађЖдЬиЖЈШЯЖЈЕФЪЪгУад

ЁЁЁЁB.дйДЮВтЪдШЯЮЊгааЇЕФФкВППижЦЃЌЦРЙРПижЦЗчЯе

ЁЁЁЁC.еыЖдздЩЯФъвдРДЩаЮДЗЂЩњБфЛЏЕФеЫЛЇгрЖюЪеМЏжЄОн

ЁЁЁЁD.ШЗЖЈВЦЮёБЈБэећЬхЪЧЗёгыЦфЖдБЛЩѓМЦЕЅЮЛЕФСЫНтвЛжТ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПдкЩѓМЦНсЪјЛђСйНќНсЪјЪБЃЌзЂВсЛсМЦЪІгІЕБдЫгУЗжЮіГЬађЃЌдквбЪеМЏЕФЩѓМЦжЄОнЕФЛљДЁЩЯЃЌЖдВЦЮёБЈБэећЬхЕФКЯРэадзізюжеАбЮеЃЌЦРМлБЈБэШдШЛДцдкжиДѓДэБЈЗчЯеЖјЮДБЛЗЂЯжЕФПЩФмадЃЌПМТЧЪЧЗёашвЊзЗМгЩѓМЦГЬађЃЌвдБуЮЊЗЂБэЩѓМЦвтМћЬсЙЉКЯРэЛљДЁЁЃЦфзюжеФПЕФвВЪЧгУвдШЗЖЈВЦЮёБЈБэећЬхЪЧЗёгыЦфЖдБЛЩѓМЦЕЅЮЛЕФСЫНтвЛжТЁЃЙЪбЁЯюDе§ШЗЁЃ

ЫбЫїЮЂаХЙЋжкеЫКХЁАПМЪдАЩзЂВсЛсМЦЪІЪІЁБ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗецЬтНтЮізЈЯюСЗЯАЛузм

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІЁЖЩѓМЦЁЗбЁдёЯАЬтМАНтЮіЛузм

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖЩѓМЦЁЗаТАцНЬВФФкШнПђМм(ИНецЬт)

ЯТди

ЯТди