文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第四节 了解被审计单位的内部控制

一、内部控制的含义和要素

1.含义和目标

内部控制是被审计单位为了合理保证财务报告的可靠性、经营的效率和效果以及对法律法规的遵守,由治理层、管理层和其他人员设计与执行的政策及程序。

2.对内部控制的责任――被审计单位治理层、管理层和其他人员。

3.内部控制要素:控制环境、风险评估过程、与财务报告相关的信息系统和沟通、控制活动、对控制的监督。

二、与审计相关的控制

内部控制的目标旨在合理保证财务报告的可靠性、经营的效率和效果及对法律的遵守。

注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制,并非被审计单位所有的内部控制。

三、对内部控制了解的深度

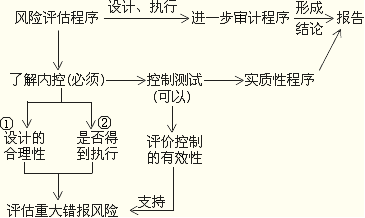

注册会计师通过询问、观察、检查和穿行测试了解被审计单位的内部控制,以评价内部控制设计的是否合理以及是否得到执行。

在进一步程序中,针对设计合理且得到执行的控制,实施控制测试程序,目的是要确定内控的有效性。

注意:

第一,如果控制设计不当,不需要再考虑控制是否得到执行;

第二,询问本身并不足以评价控制的设计以及确定其是否得到执行,注册会计师应当将询问与其他风险评估程序结合使用;

第三,除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解并不能够代替对控制运行有效性的测试。

四、内部控制的人工和自动化成分

信息技术在一些方面能够提高被审计单位内部控制的效率和效果,但也可能对内部控制产生特定风险。

人工控制在处理需要主观判断或酌情处理的情形时可能更为适当,但其受人为因素影响,也产生了特定风险。

五、内部控制的局限性

1.在决策时人为判断可能出现错误和由于人为失误而导致内部控制失效。

2.可能由于两个或更多的人员进行串通或管理层凌驾于内部控制之上而被规避。

此外,如果被审计单位内部行使控制职能的人员素质不适应岗位要求,也会影响内部控制功能的正常发挥。当实施某项控制的成本大于控制效果而发生损失时,就没有必要设置控制环节或控制措施。

六、控制环境

控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。良好的控制环境是实施有效内部控制的基础。因此,财务报表层次的重大错报风险通常源自于薄弱的控制环境。

注意:

第一,控制环境对重大错报风险的评估具有广泛影响,控制环境本身并不能防止或发现并纠正各类交易、账户余额、披露认定层次的重大错报。

第二,在确定构成控制环境的要素是否得到执行时,注册会计师应当考虑将询问与其他风险评估程序相结合以获取审计证据。

1.对诚信和道德价值观念的沟通与落实

2.对胜任能力的重视

3.治理层的参与程度

4.管理层的理念和经营风格

5.组织结构及职权与责任的分配

6.人力资源政策与实务

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |