文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

第三节 利用专家的工作

专家是指除会计、审计之外的某一特定领域中具有专门技能、知识和经验的个人或组织。专家可以是被审计单位或会计师事务所的员工,也可以是被审计单位或会计师事务所从外部聘请的个人或组织。

以个人身份出现的专家,该专家即为主要责任人;以组织身份出现的专家,该组织为主要责任人,具体人员通常也要承担一定的责任。

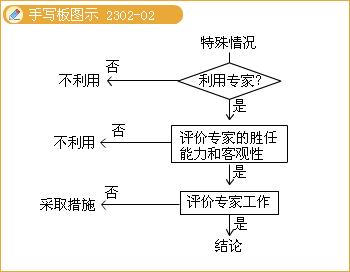

在利用专家的工作时,注册会计师应当实施以下程序,以获取专家工作能够满足审计需要的充分、适当的审计证据:(1)在确定是否利用专家工作时,考虑专家工作涉及项目的性质、复杂程度和重大错报风险,是否可获取其他审计证据以支持审计结论,以及项目组成员是否具有相关的知识和经验;(2)在计划利用专家工作时,对专家的专业胜任能力和客观性进行评价,并考虑专家的工作范围是否可以满足审计的需要;(3)在将专家的工作结果作为审计证据时,评价专家工作的适当性。

一、确定是否需要利用专家的工作

(一)利用专家工作的领域

(二)确定是否需要利用专家工作时应考虑的因素

1.项目组成员对所涉及事项具有的知识和经验。如果项目组成员从未接触过所涉及的事项,通常需要考虑利用专家的工作。

2.根据所涉及事项的性质、复杂程度和重要性确定的重大错报风险。通常,如果所涉及事项性质特殊、复杂程度高,且对财务报表的影响重大,那么所涉及事项存在重大错报风险的可能性通常也比较高。

3.预期获取的其他审计证据的数量和质量。如果预期可以获取的其他审计证据的数量较多且质量较高,能够解决注册会计师遇到的相关问题,注册会计师就可以考虑不利用专家,否则就需要利用专家的工作。而且,其他审计证据还可以进一步印证专家工作的结果。

二、专家的专业胜任能力和客观性

(一)评价专家的专业胜任能力

1.专家是否具有适当职业团体授予的专业资格或执业许可证;

2.在注册会计师寻求审计证据的领域中,专家的经验和声望。

(二)评价专家的客观性

当存在下列情况时,专家的客观性受到损害的风险将会增加。

1.专家受雇于被审计单位;

2.专家在其他方面与被审计单位存在关联关系,如经济上依赖于被审计单位或投资于被审计单位。

(三)对专家的胜任能力或客观性存在疑虑时的处理

如果对专家的专业胜任能力或客观性存有疑虑,注册会计师应当与管理层交换意见,并考虑能否通过专家的工作获取充分、适当的审计证据。必要时,注册会计师应当考虑实施追加的审计程序,或利用其他专家获取审计证据。

在下列情况下,注册会计师应当考虑利用其他专家对专家的工作予以证实:

(1)专家工作所涉及的事项对审计意见特别重要。

(2)注册会计师需要其他专家的帮助以充分理解专家所提供的信息,特别是专业性非常强的信息,如业务标准的性质和相关性、运用的假设、评价标准遵循情况所执行的程序等。

(3)注册会计师认为被审计单位内部专家对所涉及事项的独立性较差。

(4)在以往的审计业务中对专家的工作结果有重大不同意见或作过重大调整。

(5)注册会计师不能从专家那里获得满意的原始资料和必要的解释。

(6)注册会计师在审计业务中发现的情况使其对专家的结论产生疑虑,如果没有其他专家的帮助,将无法消除这种疑虑。

三、专家的工作范围

(一)获取专家工作范围的审计证据

注册会计师可以通过查阅被审计单位对专家的职责范围作出规定的书面文件,获取充分、适当的审计证据,以确信专家的工作范围可以满足审计的需要以获取相关审计证据。

(二)考虑邀请专家参与项目组讨论

相关推荐:| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |