ЎЎЎЎөг»чІйҝҙЈә2014ДкЧўІб»бјЖКҰЎ¶»бјЖЎ·ёЯЖөҝјөгҪІҪв»гЧЬ

ЎЎЎЎөЪ¶юК®ЛДХВ ЖуТөәПІў

ЎЎЎЎұҫХВҝјЗй·ЦОцЈә

ЎЎЎЎұҫХВЦчТӘІыКцЖуТөәПІўөД»бјЖҙҰАнЎЈ·ЦКэ15·ЦЧуУТЈ¬КфУЪ·ЗіЈЦШТӘХВҪЪЎЈ

ЎЎЎЎұҫХВёҙП°өгІҰЈә

ЎЎЎЎ(1)Н¬Т»ҝШЦЖПВЖуТөәПІўәН·ЗН¬Т»ҝШЦЖПВЖуТөәПІўөД»бјЖҙҰАнФӯФт;

ЎЎЎЎ(2)Н¬Т»ҝШЦЖПВЖуТөәПІўөД»бјЖҙҰАнј°әПІўИХәПІўІЖОсұЁұнөДұаЦЖ;

ЎЎЎЎ(3)·ЗН¬Т»ҝШЦЖПВЖуТөәПІўөД»бјЖҙҰАнј°№әВтИХәПІўІЖОсұЁұнөДұаЦЖ;

ЎЎЎЎ(4)ұҫХВҝЙТФәНіӨЖЪ№ЙИЁН¶ЧКЎўәПІўІЖОсұЁұнөИХВҪЪөДДЪИЭҪбәПіцМвЎЈ

ЎЎЎЎұҫХВёЯЖөҝјөгЎўәЛРДҝјөг№йДЙЈә

ЎЎЎЎН¬Т»ҝШЦЖПВЖуТөәПІўөД»бјЖҙҰАн

ЎЎЎЎЎҫҝјЖө·ЦОцЎҝЈә

ЎЎЎЎҝјЖөЈәЎпЎпЎпЎпЎп

ЎЎЎЎёҙП°өгІҰЈәұҫХВКЗБӘҪУөЪЛДХВіӨЖЪ№ЙИЁН¶ЧКәНөЪ¶юК®ОеХВәПІўІЖОсұЁұнөДЗЕБәЈ¬әЬЦШТӘДкДкұШҝјЈ¬Н¬Т»ҝШЦЖПВЖуТөәПІўөДҙҰАнФӯФтКЗҝјЙъОсұШТӘХЖОХөДҝјөгЎЈ

ЎЎЎЎЎҫДЪИЭөјәҪЎҝЈә

ЎЎЎЎТ»ЎўН¬Т»ҝШЦЖПВЖуТөәПІўөДҙҰАнФӯФт

ЎЎЎЎ¶юЎў»бјЖҙҰАн

ЎЎЎЎЎҫёЯЖөҝјөгЎҝЈәН¬Т»ҝШЦЖПВЖуТөәПІўөД»бјЖҙҰАн

ЎЎЎЎТ»ЎўН¬Т»ҝШЦЖПВЖуТөәПІўөДҙҰАнФӯФт

ЎЎЎЎәПІў·ҪФЪЖуТөәПІўЦРИЎөГөДЧКІъәНёәХ®Ј¬УҰөұ°ҙХХәПІўИХФЪұ»әПІў·ҪөДХЛГжјЫЦөјЖБҝЎЈәПІў·ҪИЎөГөДҫ»ЧКІъХЛГжјЫЦөУлЦ§ё¶өДәПІў¶ФјЫХЛГжјЫЦө(»т·ўРР№Й·ЭГжЦөЧЬ¶о)өДІо¶оЈ¬УҰөұөчХыЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ);ЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ)І»ЧгіејхөДЈ¬өчХыБфҙжКХТжЎЈ

ЎЎЎЎЎҫМбКҫ1ЎҝәПІўЦРІ»ІъЙъРВөДЧКІъәНёәХ®ЎЈ

ЎЎЎЎЎҫМбКҫ2Ўҝұ»әПІў·ҪФЪЖуТөәПІўЗ°ХЛГжЙПФӯТСИ·ИПөДЙМУюУҰЧчОӘәПІўЦРИЎөГөДЧКІъИ·ИПЈ¬ө«әПІў№эіМЦРІ»ІъЙъРВөДЙМУюЎЈ

ЎЎЎЎ¶юЎў»бјЖҙҰАн

ЎЎЎЎ(Т»)Н¬Т»ҝШЦЖПВөДҝШ№ЙәПІў

ЎЎЎЎ1.іӨЖЪ№ЙИЁН¶ЧКөДИ·ИПәНјЖБҝ

ЎЎЎЎҪиЈәіӨЖЪ№ЙИЁН¶ЧК(әПІўИХУЪПнУРұ»әПІў·ҪПа¶ФУЪЧоЦХҝШЦЖ·Ҫ¶шСФөДХЛГжјЫЦөөД·Э¶о)

ЎЎЎЎУҰКХ№ЙАы(ПнУРұ»Н¶ЧКөҘО»ТСРыёжө«ЙРОҙ·ў·ЕөДПЦҪр№ЙАы)

ЎЎЎЎҙыЈәУР№ШЧКІъЎўёәХ®(Ц§ё¶өДәПІў¶ФјЫөДХЛГжјЫЦө)

ЎЎЎЎ№Йұҫ(·ўРР№ЙЖұГжЦөЧЬ¶о)

ЎЎЎЎЧКұҫ№«»эЎӘЎӘЧКұҫТзјЫ»т№ЙұҫТзјЫ(ө№ј·)

ЎЎЎЎЎҫМбКҫЎҝЎ°ЧКұҫ№«»эЎұТІҝЙДЬФЪҪи·ҪЎЈөұЧКұҫ№«»эФЪҪи·ҪКұЈ¬ұнКҫіејхДё№«ЛҫөДЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ)Ј¬ЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ)өДУа¶оІ»ЧгіејхөДЈ¬УҰіејхБфҙжКХТж(УҜУ๫»эәНОҙ·ЦЕдАыИу)ЎЈ

ЎЎЎЎ2.әПІўИХәПІўІЖОсұЁұнөДұаЦЖ

ЎЎЎЎ(1)әПІўЧКІъёәХ®ұн

ЎЎЎЎИзәОАнҪвәПІўИХіӨЖЪ№ЙИЁН¶ЧКУлЧУ№«ЛҫЛщУРХЯИЁТжөДөЦПы?

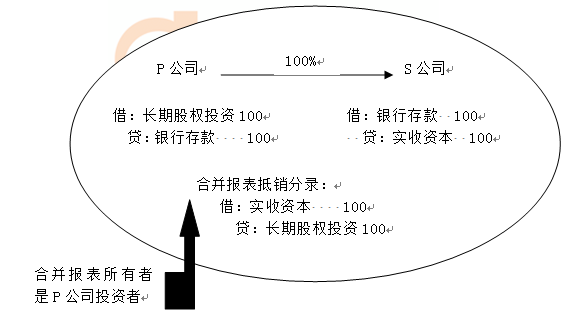

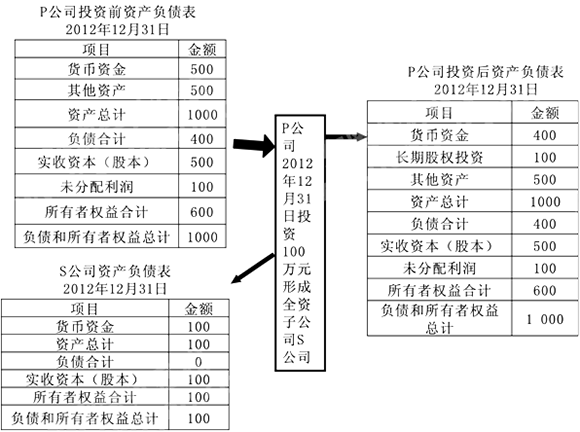

ЎЎЎЎўЩP№«ЛҫН¶іц100НтФӘ»хұТЧКҪрРОіЙS№«ЛҫЈ¬ЧчОӘЖуТөјҜНЕХыМеЈ¬ПаөұУЪ»хұТЧКҪр100НтФӘУЙТ»ёцХЛ»§ЧӘИлБнТ»ёцХЛ»§Ј¬P№«ЛҫёцұрІЖОсұЁұнЦРөДіӨЖЪ№ЙИЁН¶ЧКәНS№«ЛҫёцұрІЖОсұЁұнЦРөДКөКХЧКұҫІ»УҰҙжФЪЈ¬УҰУиөЦПыЎЈ

ЎЎЎЎЧўЈәP№«ЛҫИЎөГ¶ФS№«ЛҫН¶ЧККұЈ¬S№«Лҫ№№іЙТөОсЈ¬ОӘјт»ҜұаЦЖЛјВ·Ј¬јЩ¶ЁS№«ЛҫЦ»УРТшРРҙжҝоЈ¬ПВН¬ЎЈ

ЎЎЎЎәПІўЧКІъёәХ®ұн

ЎЎЎЎ2012Дк12ФВ31ИХ

|

ПоДҝ |

P№«Лҫ |

S№«Лҫ |

әПјЖ |

өЦПы |

әПІўКэ |

|

»хұТЧКҪр |

400 |

100 |

500 |

|

500 |

|

іӨЖЪ№ЙИЁН¶ЧК |

100 |

|

100 |

-100 |

0 |

|

ЖдЛыЧКІъ |

500 |

|

500 |

|

500 |

|

ЧКІъЧЬјЖ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

|

ёәХ®әПјЖ |

400 |

0 |

400 |

|

400 |

|

КөКХЧКұҫЈЁ№ЙұҫЈ© |

500 |

100 |

600 |

-100 |

500 |

|

Оҙ·ЦЕдАыИу |

100 |

0 |

100 |

|

100 |

|

ЛщУРХЯИЁТжәПјЖ |

600 |

100 |

700 |

-100 |

600 |

|

ёәХ®әНЛщУРХЯИЁТжЧЬјЖ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

ЎЎЎЎўЪP№«ЛҫН¶іц100НтФӘ»хұТЧКҪрИЎөГS№«Лҫ100%№ЙИЁЈ¬јҙP№«ЛҫПтS№«ЛҫФӯ№Й¶«Ц§ё¶100НтФӘ»хұТЧКҪрЈ¬ИЎөГS№«ЛҫФӯ№Й¶«УөУРөДS№«Лҫ100%№ЙИЁЎЈОӘјт»ҜЈ¬јЩ¶ЁS№«ЛҫЧКІъёәХ®ұнЦРЦ»УРТшРРҙжҝо100НтФӘЈ¬КөКХЧКұҫ100НтФӘЎЈЧчОӘЖуТөјҜНЕХыМеЈ¬ПаөұУЪУГ100НтФӘ»хұТЧКҪрИЎөГБЛS№«ЛҫФӯУРөДЧКІъәНёәХ®(јҙҫ»ЧКІъ)Ј¬P№«ЛҫёцұрІЖОсұЁұнЦРөДіӨЖЪ№ЙИЁН¶ЧКәНS№«ЛҫёцұрІЖОсұЁұнЦРөДЛщУРХЯИЁТжІ»УҰҙжФЪЈ¬УҰУиөЦПыЎЈ

ЎЎЎЎНјКҫИзПВЈә

ЎЎЎЎ

ЎЎЎЎәПІўЧКІъёәХ®ұн

ЎЎЎЎ2012Дк12ФВ31ИХ

|

ПоДҝ |

P№«Лҫ |

S№«Лҫ |

әПјЖ |

өЦПы |

әПІўКэ |

|

»хұТЧКҪр |

400 |

100 |

500 |

|

500 |

|

іӨЖЪ№ЙИЁН¶ЧК |

100 |

|

100 |

-100 |

0 |

|

ЖдЛыЧКІъ |

500 |

|

500 |

|

500 |

|

ЧКІъЧЬјЖ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

|

ёәХ®әПјЖ |

400 |

0 |

400 |

|

400 |

|

КөКХЧКұҫЈЁ№ЙұҫЈ© |

500 |

100 |

600 |

-100 |

500 |

|

Оҙ·ЦЕдАыИу |

100 |

0 |

100 |

|

100 |

|

ЛщУРХЯИЁТжәПјЖ |

600 |

100 |

700 |

-100 |

600 |

|

ёәХ®әНЛщУРХЯИЁТжЧЬјЖ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

ЎЎЎЎўЫP№«ЛҫН¶іц80НтФӘ»хұТЧКҪрИЎөГS№«Лҫ80%№ЙИЁЈ¬јҙP№«ЛҫПтS№«ЛҫФӯ№Й¶«Ц§ё¶80НтФӘ»хұТЧКҪрЈ¬ИЎөГS№«ЛҫФӯ№Й¶«УөУРөДS№«Лҫ80%№ЙИЁЎЈОӘјт»ҜЈ¬јЩ¶ЁS№«ЛҫЧКІъёәХ®ұнЦРЦ»УРТшРРҙжҝо100НтФӘЈ¬КөКХЧКұҫ100НтФӘЎЈЧчОӘЖуТөјҜНЕХыМеЈ¬ПаөұУЪУГ80НтФӘ»хұТЧКҪрИЎөГБЛS№«ЛҫФӯУРЧКІъәНёәХ®өД80%(јҙҫ»ЧКІъөД80%)ЎЈФЪәПІўІЖОсұЁұнЦРЈ¬S№«ЛҫөДЛщУРЧКІъәНёәХ®¶јТӘИ«¶о·ҙУіЈ¬Ждҫ»ЧКІъөД20%№йЙЩКэ№Й¶«ЛщУРЎЈТтҙЛЈ¬әПІўІЖОсұЁұнЦРP№«ЛҫёцұрІЖОсұЁұнЦРөДіӨЖЪ№ЙИЁН¶ЧКәНS№«ЛҫёцұрІЖОсұЁұнЦРөДЛщУРХЯИЁТжІ»УҰҙжФЪЈ¬УҰУиөЦПыЈ¬ІўН¬КұИ·ИПЙЩКэ№Й¶«ИЁТжЎЈ

ЎЎЎЎНјКҫИзПВЈә

ЎЎЎЎ

ЎЎЎЎәПІўЧКІъёәХ®ұн

ЎЎЎЎ2012Дк12ФВ31ИХ

|

ПоДҝ |

P№«Лҫ |

S№«Лҫ |

әПјЖ |

өЦПы |

әПІўКэ |

|

»хұТЧКҪр |

420 |

100 |

520 |

|

520 |

|

іӨЖЪ№ЙИЁН¶ЧК |

80 |

|

80 |

-80 |

0 |

|

ЖдЛыЧКІъ |

500 |

|

500 |

|

500 |

|

ЧКІъЧЬјЖ |

1 000 |

100 |

1 100 |

-80 |

1 020 |

|

ёәХ®әПјЖ |

400 |

0 |

400 |

|

400 |

|

КөКХЧКұҫЈЁ№ЙұҫЈ© |

500 |

100 |

600 |

-100 |

500 |

|

Оҙ·ЦЕдАыИу |

100 |

0 |

100 |

|

100 |

|

ЙЩКэ№Й¶«ИЁТж |

|

|

|

20 |

20 |

|

ЛщУРХЯИЁТжәПјЖ |

600 |

100 |

700 |

-80 |

620 |

|

ёәХ®әНЛщУРХЯИЁТжЧЬјЖ |

1 000 |

100 |

1 100 |

-80 |

1 020 |

ЎЎЎЎәПІўІЖОсұЁұнөДЦчМеКЗДё№«ЛҫәНЧУ№«ЛҫЧйіЙөДЖуТөјҜНЕЈ¬ёГјҜНЕөДЛщУРХЯКЗДё№«ЛҫН¶ЧКХЯЈ¬ТтҙЛЈ¬ФЪәПІўұЁұнИХЈ¬УҰөЦПъДё№«ЛҫіӨЖЪ№ЙИЁН¶ЧКУлЧУ№«ЛҫЛщУРХЯИЁТжЎЈ

ЎЎЎЎөЦПъ·ЦВјЈә

ЎЎЎЎҪиЈә№Йұҫ

ЎЎЎЎЧКұҫ№«»э

ЎЎЎЎУҜУ๫»э

ЎЎЎЎОҙ·ЦЕдАыИу

ЎЎЎЎҙыЈәіӨЖЪ№ЙИЁН¶ЧК

ЎЎЎЎЙЩКэ№Й¶«ИЁТж

ЎЎЎЎН¬Т»ҝШЦЖПВЖуТөәПІўөД»щұҫҙҰАнФӯФтКЗКУН¬әПІўәуРОіЙөДұЁёжЦчМеФЪәПІўИХј°ТФЗ°ЖЪјдТ»ЦұҙжФЪЈ¬ФЪұаЦЖәПІўИХәПІўІЖОсұЁұнКұЈ¬УҰҪ«Дё№«ЛҫіӨЖЪ№ЙИЁН¶ЧКәНЧУ№«ЛҫЛщУРХЯИЁТжөЦПъЈ¬ө«ЧУ№«ЛҫФӯУЙЖуТөјҜНЕЖдЛыЖуТөҝШЦЖКұөДБфҙжКХТжФЪәПІўІЖОсұЁұнЦРКЗҙжФЪөДЈ¬ЛщТФ¶ФУЪұ»әПІў·ҪФЪЖуТөәПІўЗ°КөПЦөДБфҙжКХТж(УҜУ๫»эәНОҙ·ЦЕдАыИуЦ®әН)ЦР№йКфУЪәПІў·ҪөДІҝ·ЦЈ¬ФЪәПІў№ӨЧчөЧёеЦРЈ¬УҰұаЦЖПВБР»бјЖ·ЦВјЈә

ЎЎЎЎҪиЈәЧКұҫ№«»э(ТФЧКұҫТзјЫ»т№ЙұҫТзјЫөДҙы·ҪУа¶оОӘПЮ)

ЎЎЎЎҙыЈәУҜУ๫»э(№йКфУЪПЦРРДё№«ЛҫІҝ·Ц)

ЎЎЎЎОҙ·ЦЕдАыИу(№йКфУЪПЦРРДё№«ЛҫІҝ·Ц)

ЎЎЎЎ(¶ю)Н¬Т»ҝШЦЖПВөДОьКХәПІў

ЎЎЎЎҪиЈәЧКІъ(ұ»әПІў·ҪХЛГжјЫЦө)

ЎЎЎЎЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ)(І»ЧгіејхІҝ·ЦіејхУҜУ๫»эәНОҙ·ЦЕдАыИу)

ЎЎЎЎҙыЈәёәХ®(ұ»әПІў·ҪХЛГжјЫЦө)

ЎЎЎЎЧКІъ(әПІў·Ҫ·ЗПЦҪрЧКІъХЛГжјЫЦө)

ЎЎЎЎТшРРҙжҝо

ЎЎЎЎ№Йұҫ

ЎЎЎЎЧКұҫ№«»э(ЧКұҫТзјЫ»т№ЙұҫТзјЫ)

ЎЎЎЎЎҫМбКҫ1ЎҝәПІў·ҪПтұ»әПІў·ҪФӯ№Й¶«Ц§ё¶¶ФјЫЈ¬ИЎөГөДКЗұ»әПІў·ҪөДЧКІъәНёәХ®Ј¬ЙПКц·ЦВјЦРІ»»бЙжј°ұ»әПІў·ҪөДЛщУРХЯИЁТжЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝОьКХәПІўұаЦЖөДКЗёцұрІЖОсұЁұнЈ¬І»ҙжФЪәПІўІЖОсұЁұнОКМвЎЈ

ЎЎЎЎ(Иэ)әПІў·ҪОӘҪшРРН¬Т»ҝШЦЖЖуТөәПІў·ўЙъөДУР№Ш·СУГөДҙҰАн

ЎЎЎЎ1.әПІў·ҪОӘҪшРРЖуТөәПІў·ўЙъөДёчПоЦұҪУПа№Ш·СУГЈ¬°ьАЁОӘҪшРРЖуТөәПІў¶шЦ§ё¶өДЙујЖ·СУГЎўЧКІъЖА№А·СУГЎў·ЁВЙЧЙСҜ·СУГөИЈ¬УҰөұУЪ·ўЙъКұјЖИлөұЖЪЛрТжЎЈ

ЎЎЎЎ2.ОӘЖуТөәПІў·ўРРөДХ®ИҜ»тіРөЈЖдЛыХ®ОсЦ§ё¶өДКЦРш·СЎўУ¶ҪрөИЈ¬УҰөұјЖИлЛщ·ўРРХ®ИҜј°ЖдЛыХ®ОсөДіхКјјЖБҝҪр¶оЎЈЖуТөәПІўЦР·ўРРИЁТжРФЦӨИҜ·ўЙъөДКЦРш·СЎўУ¶ҪрөИ·СУГЈ¬УҰөұөЦјхИЁТжРФЦӨИҜТзјЫКХИлЈ¬ТзјЫКХИлІ»ЧгіејхөДЈ¬іејхБфҙжКХТжЎЈ

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2014ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ұёҝјИ«№ҘВФ

ЎЎЎЎ2014ЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ЧоРВҪІТеј°П°Мв»гЧЬ

ЎЎЎЎ2014ЧўІб»бјЖКҰЎ¶»бјЖЎ·»ъҝјМвРНј°ГьМвМШөг№жВЙ

ПВФШ

ПВФШ