文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第七节 金融资产转移

一、金融资产转移概述

金融资产(含单项或一组类似金融资产)转移,是指企业(转出方)将金融资产让与或交付给该金融资产发行方以外的另一方(转入方)。

二、金融资产转移的确认和计量

第一步:金融资产转移的转出方能否对转入方实施控制。如果能够实施控制,则表明转入方是转出方的子公司,从而应纳入转出方的合并财务报表。从合并财务报表的意义上,这种情况下的金融资产转移属于内部交易,不存在终止确认问题。因此,在判断金融资产转移是否符合终止确认条件时,应首先判断转入方是否是转出方的子公司。

第二步:金融资产是整体转移还是部分转移,如为整体转移,则应将金融资产终止确认的判断条件运用于整项金融资产;如为部分转移,则只需将金融资产终止确认判断条件运用于发生转移的部分金融资产。

金融资产部分转移,包括下列三种情形:

1.将金融资产所产生现金流量中特定、可辨认部分转移,如企业将一组类似贷款的应收利息转移等。

2.将金融资产所产生全部现金流量的一定比例转移,如企业将一组类似贷款的本金和应收利息合计的90%转移等。

3.将金融资产所产生现金流量中特定、可辨认部分的一定比例转移,如企业将一组类似贷款的应收利息的90%转移等。

第三步:详见金融资产的确认和计量。

第四步:企业金融资产转移,包括下列两种情形:

一是将收取金融资产现金流量的权利转移给另一方,比如前述的将未到期票据向银行贴现。

二是将金融资产转移给另一方,但保留收取金融资产现金流量的权利,并承担将收取的现金流量支付给最终收款方的义务,同时还应满足以下条件:

1.从该金融资产收到对等的现金流量时,才有义务将其支付给最终收款方。企业发生短期垫付款,但有权全额收回该垫付款并按照市场利率计收利息的,视同满足本条件。

2.根据合同约定,不能出售该金融资产或作为担保物,但可以将其作为对最终收款方支付现金流量的保证。

3.有义务将收取的现金流量及时支付给最终收款方。企业无权将该现金流量进行再投资,但按照合同约定在相邻两次支付间隔期内将所收到的现金流量进行现金或现金等价物投资的除外。企业按照合同约定进行再投资的,应当将投资收益按照合同约定支付给最终收款方。

第五步:金融资产转移是否符合终止确认条件,有时比较容易判断。比如,下列情况就表明已将金融资产所有权上几乎所有风险和报酬转移给了转入方,因而应当终止确认相关金融资产:(1)企业以不附追索权方式出售金融资产;(2)企业将金融资产出售,同时与买入方签订协议,在约定期限结束时按当日该金融资产的公允价值回购;(3)企业将金融资产出售,同时与买入方签订看跌期权合约(即买入方有权将该金融资产返售给企业),但从合约条款判断,该看跌期权是一项重大价外期权(即期权合约的条款设计使得金融资产的买方极小可能会到期行权)。

对于其他一些复杂的金融资产转移,其是否符合终止确认条件,应当比较转移前后该金融资产未来现金流量净现值及时间分布的波动使其面临的风险来判断。企业面临的风险因金融资产转移发生实质性改变的,表明该企业已将金融资产所有权上几乎所有的风险和报酬转移给了转入方,从而应终止确认该金融资产。

企业需要通过计算判断是否已将金融资产所有权上几乎所有的风险和报酬转移给了转入方的,在计算金融资产未来现金流量净现值时,应当考虑所有合理、可能的现金流量波动,并采用适当的现行市场利率作为折现率。

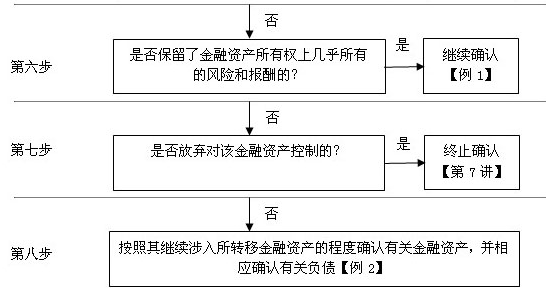

第六步:金融资产转移后,企业(转出方)仍保留了该金融资产所有权上几乎所有的风险和报酬的,则不应当终止确认该金融资产。

对于相对简单的金融资产转移,其是否符合终止确认条件比较容易判断。比如,下列情况就表明企业保留了金融资产所有权上几乎所有风险和报酬,不应当终止确认相关金融资产:(1)企业采用附追索权方式出售金融资产(注意:企业会计准则解释第5号已经明确,企业对采用附追索权方式出售的金融资产,或将持有的金融资产背书转让,根据《企业会计准则第23号――金融资产转移》的规定,确定该金融资产所有权上几乎所有的风险和报酬是否已经转移,并进行恰当的会计处理。但教材未进行相应修订);(2)企业将金融资产出售,同时与买入方签订协议,在约定期限结束时按固定价格或原售价加合理回报将该金融资产回购,如采用买断式回购、质押式回购交易卖出债券等;(3)企业将金融资产出售,同时与买入方签订看跌期权合约(即买入方有权将该金融资产返售给企业),但从合约条款判断,该看跌期权是一项重大价内期权(即期权合约的条款设计,使得金融资产的买方很可能会到期行权);(4)企业(银行)将信贷资产整体转移,同时保证对金融资产买方可能发生的信用损失进行全额补偿;(5)企业将金融资产出售,同时与转入方达成一项总回报互换协议,该互换使市场风险又转回给了金融资产出售方。

而对于相对复杂的金融资产转移,应当像判断是否符合终止确认条件那样,通过分析计算来判断。如果分析计算表明,企业面临的风险没有因金融资产转移发生实质性改变,则表明该企业仍保留了金融资产所有权上几乎所有的风险和报酬,从而不应当终止确认该金融资产。

【例题10】甲企业销售一批商品给乙企业,货已发出,增值税专用发票上注明的商品价款为200 000元,增值税销项税额为34 000元。当日收到乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。相关销售商品收入符合收入确认条件。

甲企业的账务处理如下:

(1)销售实现时:

借:应收票据 234 000

贷:主营业务收入 200 000

应交税费――应交增值税(销项税额) 34 000

(2)3个月后,应收票据到期,甲企业收回款项234 000元,存入银行:

借:银行存款 234 000

贷:应收票据 234 000

(3)如果甲企业在该票据到期前向银行贴现,且银行拥有追索权,则表明甲企业的应收票据贴现不符合金融资产终止确认条件,应将贴现所得确认为一项金融负债(短期借款)。

假定甲企业贴现获得现金净额231 660元,则甲企业有关账务处理如下:

借:银行存款 231 660

短期借款――利息调整 2 340

贷:短期借款――成本 234 000

贴现息2 340元应在票据贴现期间采用实际利率法确认为利息费用。

(4)如果甲企业收到的是中国银行承兑的银行承兑汇票,并在该票据到期前向工商银行贴现,尽管工商银行拥有追索权,甲企业确定已将该金融资产所有权上几乎所有的风险和报酬转移给工商银行,则甲企业的应收票据贴现符合金融资产终止确认条件。

假定甲企业贴现获得现金净额231 660元,则甲企业有关账务处理如下:

借:银行存款 231 660

财务费用 2 340

贷:应收票据 234 000

第七步:企业既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬的应当分别下列情况处理:(1)放弃了对该金融资产控制的,应当终止确认它金融资产;(2)未放弃对该金融资产控制的,应当按照其继续涉入所转移金融资产的程度确认有关金融资产,并相应确认有关金融负债。

应当关注该金融资产是否存在活跃市场。如果不存在活跃市场,即使合同约定转入方有权处置金融资产,也不表明转入方有“实际能力”。

第八步:企业既没有转移也没有保留金融资产所有权上几乎所有的风险和报酬,且未放弃对该金融资产控制的,应当按照其继续涉入所转移金融资产的程度,在充分反映保留的权利和承担的义务的基础上,确认有关金融资产,并相应确认有关负债。

继续涉入所转移金融资产的程度,是指该金融资产价值变动使企业面临的风险水平。

通过对所转移金融资产提供财务担保方式继续涉入的,应当在转移日按照金融资产的账面价值和财务担保金额两者之中的较低者,确认继续涉入形成的资产,同时按照财务担保金额和财务担保合同的公允价值(提供担保的取费)之和确认继续涉入形成的负债。财务担保金额,是指企业所收到的对价中,将被要求偿还的最高金额。

在随后的会计期间,财务担保合同的初始确认金额应当在该财务担保合同期间内按照时间比例摊销,确认为各期收入。因担保形成的资产的账面价值,应当在资产负债表日进行减值测试。

企业应当对因继续涉入所转移金融资产形成的有关资产确认相关收入,对继续涉入形成的有关负债确认相关费用。继续涉入所形成的相关资产和负债不应当相互抵消。

企业仅继续涉入所转移金融资产一部分的,应当将该部分金融资产视作一个整体,并在此基础上运用上述继续涉入会计处理原则。

推荐阅读:![]()

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |