文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二节 借款费用的确认

借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但借款费用暂停资本化的期间不包括在内。只有发生在资本化期间内的借款费用,才允许资本化,它是借款费用确认和计量的重要前提。

一、借款费用开始资本化时点的确定

借款费用同时满足下列条件的,才能开始资本化:

1.资产支出已经发生;

“资产支出”包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。

2.借款费用已经发生;

3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

它不包括仅仅持有资产,但没有发生为改变资产形态而进行的实质上的建造或者生产活动。

企业只有在上述三个条件同时满足的情况下,有关借款费用才可开始资本化,只要其中的任何一个条件没有满足,借款费用都不能开始资本化。

【例题1・多项选择题】下列各项中, 属于资产支出已经发生的有( )。

A.提取在建工程人员福利费

B.工程领用自产的产成品

C.以银行存款购入工程物资

D.购入工程物资,开出带息的商业汇票

E.购入工程物资,货款尚未支付计入应付账款

『正确答案』BCD

二、借款费用暂停资本化时间的确定

1.符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。但是,如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。

2.非正常中断,通常是由于企业管理决策上的原因或者其他不可预见的原因等所导致的中断。例如,企业因与施工方发生了质量纠纷,或者工程、生产用料没有及时供应,或者资金周转发生了困难,或者施工、生产发生了安全事故,或者发生了与资产购建、生产有关的劳动纠纷等原因,导致资产购建或者生产活动发生的中断,均属于非正常中断。

非正常中断与正常中断显著不同。正常中断通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,或者事先可预见的不可抗力因素导致的中断。例如,某些工程建造到一定阶段必须暂停下来进行质量或者安全检查,检查通过后才可继续下一阶段的建造工作,这类中断是在施工前可以预见的,而且是工程建造必须经过的程序,属于正常中断。某些地区的工程在建造过程中,由于可预见的不可抗力因素(如雨季或冰冻季节等原因)导致施工出现停顿,也属于正常中断。

非正常中断和正常中断的区分:

【例题2・多项选择题】下列情况中,属于非正常中断的有( )。

A.由于劳务纠纷而造成连续超过3个月的固定资产的建造中断

B.由于安全检查而造成连续超过3个月的固定资产的建造中断

C.由于资金周转困难而造成连续超过3个月的固定资产的建造中断

D.由于发生安全事故而造成连续超过3个月的固定资产的建造中断

E.由于可预测的冰冻季节而造成连续超过3个月的固定资产的建造中断

『正确答案』ACD

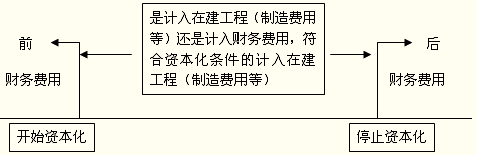

三、借款费用停止资本化时间的确定

1.总的原则:

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

2.具体判断:应当遵循实质重于形式的原则,具体从以下几个方面进行判断:

(1)符合资本化条件的资产的实体建造(包括安装)或者生产活动已经全部完成或者实质上已经完成。

(2)所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求相符或者基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或者销售。

(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。

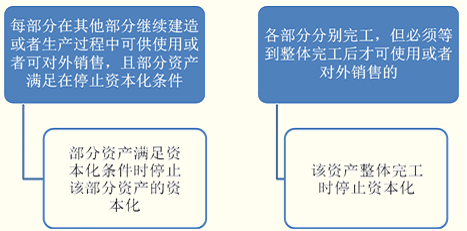

3.部分完工的处理:分别建造、分别完工的资产,企业也应当遵循实质重于形式的原则,区别下列情况,界定借款费用停止资本化的时点:

(1)所购建或者生产的符合资本化条件的资产的各部分分别完工,每部分在其他部分继续建造或者生产过程中可供使用或者可对外销售,且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化,因为该部分资产已经达到了预定可使用或者可销售状态。

(2)购建或者生产的资产的各部分分别完工,但必须等到整体完工后才可使用或者对外销售的,应当在该资产整体完工时停止借款费用的资本化。在这种情况下,即使各部分资产已经分别完工,也不能认为该部分资产已经达到了预定可使用或者可销售状态,企业只能在所购建或者生产的资产整体完工时,才能认为资产已经达到了预定可使用或者可销售状态,借款费用才可停止资本化。

【例题3・多项选择题】企业为购建固定资产专门借入的款项所发生的借款费用,停止资本化的时点有( )。

A.所购建固定资产与设计要求或合同要求相符或基本相符

B.固定资产的实体建造工作已经全部完成或实质上已经完成时

C.继续发生在所购建固定资产上的支出金额很少或者几乎不再发生时

D.需要试生产的固定资产,在试生产结果表明资产能够正常生产出合格产品时

E.需要试运行的固定资产,在试运行结果表明资产能够正常运转或者营业时

『正确答案』ABCDE

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |