文章责编:majingjing_123

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

第二节 资产负债表

一、概念和结构

资产负债表是反映企业在某一特定日期财务状况的会计报表。它反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。(静态的时点报表)

我国资产负债表采用账户式结构:左方列示资产,右方列示负债和所有者权益。

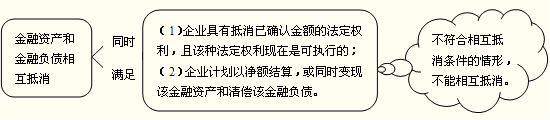

二、金融资产和金融负债相互抵消的条件和要求

金融资产和金融负债应当在资产负债表内分别列示,不得相互抵消。但是,同时满足下列条件的,应当以相互抵消后的净额在资产负债表内列示:

(1)企业具有抵消已确认金额的法定权利,且该种法定权利现在是可执行的;

(2)企业计划以净额结算,或同时变现该金融资产和清偿该金融负债。

不满足终止确认条件的金融资产转移,转出方不得将已转移的金融资产和相关负债进行抵消。

●以下列举了金融资产和金融负债不能相互抵消的情形:

(1)将几项金融工具组合在一起模仿成某项金融资产或金融负债,例如将浮动利率长期债券与收取浮动利息、支付固定利息的互换组合在一起,模仿或“合成”为一项固定利率长期债券。这种组合内的各单项金融工具形成的金融资产或金融负债不能相互抵消。

(2)作为某金融负债担保物的金融资产,不能与被担保的金融负债抵消。

(3)企业与外部交易对手进行多项金融工具交易,同时签订“总抵消协议”。根据该协议,一旦某单项金融工具交易发生违约或解约,企业可以将所有金融工具交易以单一净额进行结算,以减少交易对手可能无法履约造成损失的风险。如果只是存在这种总抵消协议,而交易对手尚没有违约或解约,则不能说明企业已满足金融资产和金融负债相互抵消的条件。

(4)保险公司在保险合同下的应收分保保险责任准备金(注:资产项目),不能与相关保险责任准备金(注:负债项目)抵消。

(5)金融工具所形成的金融资产和金融负债具有同样的基础风险(例如,远期合同或其他衍生工具组合中的资产和负债),但涉及不同的交易对手,不能相互抵消;

(6)债务人为解除某项负债将一定的金融资产进行托管,但债权人尚未接受以这些资产清偿负债,例如偿债基金安排,不能将相关金融资产和负债相互抵消;

(7)导致企业发生损失的事项而承担的义务,预期可根据保险合同向第三方索赔而得以补偿,不能相互抵消。

3.期末余额的填列方法

| 根据总账科目余额填列 | 交易性金融资产、工程物资、固定资产清理、递延所得税资产、短期借款、交易性金融负债、应付票据、应付职工薪酬、应交税费、递延所得税负债、预计负债、实收资本、资本公积、盈余公积等项目。 有些项目应根据几个总账科目的期末余额计算填列。如“货币资金”项目―根据库存现金、银行存款、其他货币资金三个总账科目的期末余额的合计数填列 |

| 根据有关科目减去其备抵科目余额后的净额填列 | 可供出售金融资产、投资性房地产、长期股权投资、固定资产、在建工程、无形资产、商誉等 |

| 根据总账科目和明细科目余额分析计算填列 | 长期借款、长期待摊费用和其他非流动负债项目 |

| 根据有关明细科目余额计算填列 | 开发支出―根据“研发支出”科目中所属的“资本化支出”明细科目期末余额填列;预收款项―根据“应收账款”和“预收账款”账户所属明细账贷方余额之和填列;应付账款―根据“应付账款”和“预付账款”账户所属明细账贷方余额之和填列;未分配利润―根据“利润分配”科目中所属的“未分配利润”明细科目期末余额填列;其他―如资产负债表的“一年内到期的非流动资产”、“一年内到期的非流动负债”、“长期借款”、“应付债券”项目的计算填列 |

| 综合运用上述填列方法 | 存货―根据“原材料”、“库存商品”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余额后的净额填列 其他―如“应收账款”、“预付款项”、“应收票据”、“其他应收款”项目等。 应收账款―根据“应收账款”和“预收账款”账户所属明细账借方余额之和-相应“坏账准备”的金额填列 预付款项―根据“应付账款”和“预付账款”账户所属明细账借方余额之和-相应“坏账准备”的金额填列 |

【例题1・多项选择题】下列各项中,应作为资产负债表中资产列报的有( )。

A.委托代销商品

B.受托代销商品

C.融资租入固定资产

D.发出商品

E.劳务成本

『正确答案』ACDE

『答案解析』对于代销商品,在委托方的资产负债表中作为存货列示,受托方不再列示。

【例题2・单项选择题】某企业期末“工程物资”科目的余额为100万元,“材料采购”科目的余额为50万元,“受托代销商品”科目的余额为80万元,“原材料”科目的余额为60万元,“材料成本差异”科目的贷方余额为5万元。“存货跌价准备”科目的余额为20万元,假定不考虑其他因素,该企业资产负债表中“存货”项目的金额为( )万元。

A.85

B.95

C.185

D.195

『正确答案』A

『答案解析』“工程物资”科目的余额与存货项目无关;“受托代销商品”科目的余额不增加资产负债表中“存货”项目的金额;“材料成本差异”科目的贷方余额是“存货”项目的抵减项。资产负债表中“存货”项目的金额=50+60-5-20=85(万元)。

【例题3・单项选择题】某公司年末结账前“应收账款”科目所属明细科目中有借方余额50 000元,贷方余额20 000元;“预付账款”科目所属明细科目中有借方余额13 000元,贷方余额5 000元;“应付账款”科目所属明细科目中有借方余额50 000元,贷方余额120 000元;“预收账款”科目所属明细科目中有借方余额3 000元,贷方余额10 000元;“坏账准备”科目余额为0。则年末资产负债表中“应收账款”项目和“应付账款”项目的期末数分别为( )。

A.30 000元和70 000元

B.53 000元和125 000元

C.63 000元和53 000元

D.47 000元和115 000元

『正确答案』B

『答案解析』“应收账款”项目=50 000+3 000-0=53 000(元)

“应付账款”项目=120 000+5 000=125 000(元)

【例题4・多项选择题】按照我国企业会计准则规定,下列关于资产负债表项目的填列,表述正确的有()。

A. 建造承包商承包的工程项目未完工的,工程施工大于工程结算的差额列示为流动资产,工程施工小于工程结算的差额列示为流动负债

B.资产负债表中的“货币资金”项目应根据“库存现金”科目、“银行存款”科目和“其他货币资金”科目余额填列

C.资产负债表中的“股本”项目,应该根据“股本”科目的期末余额,减去“库存股”科目的期末余额的净额填列

D.资产负债表中的“长期待摊费用”项目根据“长期待摊费用”科目的期末余额减去将于一年内(含一年)摊销的数额后的金额填列

E.企业与外部交易对手进行多项金融工具交易,同时签订“总抵消协议”,则相应金融资产和金融负债应以净额列示

『正确答案』ABD

『答案解析』选项C,“库存股”应该在资产负债表中作为减项单独列示;选项E,如果只是存在总抵消协议,而交易对手尚没有违约或解约,则不能说明企业已满足金融资产和金融负债相互抵消的条件。

相关推荐:

| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |