����X�豸��̯�ļ�ֵ��ʧ=200��320/1 200=53.33(��Ԫ)

����Y�豸Ӧ��̯�ļ�ֵ��ʧ=200��400/1 200=66.67(��Ԫ)

����Z�豸Ӧ��̯�ļ�ֵ��ʧ=200��480/1 200=80(��Ԫ)

������B�ʲ�����������������ֵ=800+40=840(��Ԫ)

����B�ʲ���Ŀ��ջؽ��Ϊ820��Ԫ

����B�ʲ���Ŀ��ջؽ��820��ԪС������������������ֵ840��Ԫ��Ӧȷ���ʲ���ֵ��ʧ20��Ԫ���ּ���̯���ʲ���������������ֵ20��Ԫ��B�ʲ���ɱ��Ͼ��ʲ�δ������ֵ��ʧ��

����(2)��˾Ӧ���ƵĻ�Ʒ�¼����:

�����裺�ʲ���ֵ��ʧ������������������������80(60+20)

��������������ֵ��������������������������80

�����裺�ʲ���ֵ��ʧ���������������������� 200

���������̶��ʲ���ֵ������X�豸��������53.33

��������Y�豸��������66.67

��������Z�豸���������� 80

����(��)�عɺϲ��ºϲ�������������ֵ���Լ���ֵ��ʧȷ�ϵIJ���

�����عɺϲ��£��������ںϲ������з�ӳ�ģ����ң�����Ƿ�ȫ���ӹ�˾���ϲ������е����������Ǵ�ɶ���(��ĸ��˾��)����������պϲ���ͬ��

������������£���Ŀ���������������ǽ��ӹ�˾��Ϊһ���ʲ�����ϣ�������Ҫ�������ӹ�˾������������Ŀ�������������ӹ�˾�Ŀ��ջؽ��ӹ�˾�������������ֵ����Ҫ���������ļ�ֵ��������Ҫע�⣬�ϲ������е��������Ǵ�ɶ��ģ����Ի���Ҫ���ݴ�ɶ�������������������ɶ�����������Ϊ���ջؽ����������˾�Ŀ��ջؽ���ô����ҲӦ�üȰ�����ɶ�������Ҳ���������ɶ���������Ȼ���ټ�������֮���ʲ��������ֵ���������ʲ�����ϵ������ֵ��

�����ؼ���Ҫ���ݴ�ɶ����������������ɶ���������

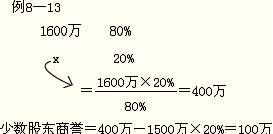

����������2����������⡿����ҵ��20��7��1��1����1 600��Ԫ�ļ۸��չ�������ҵ80%��Ȩ�����չ��գ�����ҵ�ɱ����ʲ��Ĺ��ʼ�ֵΪ1 500��Ԫ��û�и�ծ�ͻ��и�ծ����ˣ�����ҵ����ϲ�������ȷ������400(1 600-1 500��80%)��Ԫ������ҵ�ɱ��Ͼ��ʲ�1 500��Ԫ�������ɶ�Ȩ��300(1 500��20%)��Ԫ��

�����ٶ�����ҵ�������ʲ����϶�Ϊһ���ʲ��顣��20��7��ĩ������ҵȷ�����ʲ���Ŀ��ջؽ��Ϊ1 000��Ԫ���ɱ��Ͼ��ʲ��������ֵΪ 1 350��Ԫ����������ҵ��Ϊһ���������ʲ���Ŀ��ջؽ��1 000��Ԫ�У����������������ɶ�Ȩ����������ֵ�����еIJ��֡�������ʲ��������ֵ���е�����

������8-7����������������������ֵ���Թ��̱�������������λ����Ԫ

| 20��7��ĩ |

�̡��� |

�ɱ����ʲ� |

�ϡ��� |

| �����ֵ |

400 |

1 350 |

1 750 |

| δȷ�ϵĹ����������ɶ�Ȩ���������ֵ |

100 |

�� |

100 |

| �����������ֵ |

500 |

1 350 |

1 850 |

| ���ջؽ�� |

�� |

�� |

1 000 |

| ��ֵ��ʧ |

�� |

�� |

850 |

�������ϼ�����ļ�ֵ��ʧ850��ԪӦ�����ȳ�������������ֵ��Ȼ���ٽ�ʣ�ಿ�ַ�̯���ʲ����е������ʲ���

������8-8����������������ֵ��̯��������������λ����Ԫ

| 20��7��ĩ |

�̡��� |

�ɱ����ʲ� |

�ϡ��� |

| �����ֵ |

400 |

1 350 |

1 750 |

| ȷ�ϵļ�ֵ��ʧ |

��400�� |

��350�� |

��750�� |

| ȷ�ϼ�ֵ��ʧ��������ֵ |

�� |

1 000 |

1 000 |

����(1)�裺�ʲ���ֵ��ʧ������������400

�������������D�D������ֵ������400

����(2)�裺�ʲ���ֵ��ʧ������������350

��������������ֵ��������������350

�������Ͼ�Ϊ�ϲ������еķ�¼��

���������

����1.�ʲ���ֵ�ķ�Χ(���߸��ʲ������dz����ʲ�)

����2.�ʲ���ֵ�ļ��������(����)

�����ʲ���ʲô����³��ּ�ֵ�������ּ�ֵ�������ڲ����ⲿ����Ϣ��������ʹ��������ȷ���������ʲ���ÿ����ĩ��Ӧ����ֵ���ԡ�

����3.���ջؽ��ļ������ֵ�ܲ���ת��

����4.����

����(1)�ʲ���ļ�ֵ���Ժʹ���

����(2)�ܲ��ʲ��ļ�ֵ���Ժʹ���

����(3)�����ļ�ֵ���Ժʹ���

��������Ƽ���

����2013ע����ʦ���ԡ���ơ�����Ԥϰ����

����2013ע����ʦ���ԡ�˰���������������

����2013ע����ʦ���ԡ���ơ������������

����2013ע����ʦ�����÷��������������