ҝјКФ°ЙОӘДъХыАнБЛЎ°2015ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЦчТӘҝјөгЎұЈ¬·Ҫұг№гҙуҝјЙъұёҝј!ёь¶а2015

ЧўІб»бјЖКҰҝјКФЧКБПЗл№ШЧўЎ°566ЧўІб»бјЖКҰЎұОўРЕ!

ЎЎЎЎ>>>>2015ДкЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЦчТӘҝјөг»гЧЬ

өЪЛДХВ јЫЦөЖА№А»щҙЎ

ЎЎЎЎҝјөгЈә»хұТөДКұјдјЫЦө

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

ЎЎЎЎ1.»хұТКұјдјЫЦөөД»щҙЎЦӘК¶

ЎЎЎЎ2.Т»ҙОРФҝоПоөДПЦЦөәНЦХЦө

ЎЎЎЎ3.ЖХНЁДкҪрөДЦХЦөУлПЦЦө

ЎЎЎЎ4.ФӨё¶ДкҪрөДЦХЦөУлПЦЦө

ЎЎЎЎ5.өЭСУДкҪр

ЎЎЎЎ6.УАРшДкҪр

ЎЎЎЎ7.ұЁјЫАыВКЎўјЖПўЖЪАыВКәНУРР§ДкАыВКЎӘЎӘДкДЪ¶аҙОјЖПўЗйҝц

ЎЎЎЎЎҫҝјЖө·ЦОцЎҝ

ЎЎЎЎҝјЖөЈәЎпЎпЎп

ЎЎЎЎёҙП°іМ¶ИЈәРиТӘХЖОХёчЦЦЦХЦөәНПЦЦөөДјЖЛгЎЈ

ЎЎЎЎЎҫЦчТӘҝјөгЎҝ»хұТөДКұјдјЫЦө

ЎЎЎЎ1.»хұТКұјдјЫЦө»щҙЎЦӘК¶

| ә¬Те |

»хұТКұјдјЫЦөКЗЦё»хұТҫӯАъТ»¶ЁКұјдөДН¶ЧКәНФЩН¶ЧКЛщФцјУөДјЫЦөЈ¬ТІіЖОӘЧКҪрКұјдјЫЦөЎЈ |

| ЦХЦөУлПЦЦөөДёЕДо |

1.ЦХЦөУЦіЖҪ«АҙЦөЈ¬КЗПЦФЪТ»¶ЁБҝПЦҪрФЪОҙАҙДіТ»КұөгЙПөДјЫЦөЈ¬ЛЧіЖЎ°ұҫАыәНЎұЈ¬НЁіЈјЗЧчFЎЈ

2.ПЦЦөЈ¬КЗЦёОҙАҙДіТ»КұөгЙПөДТ»¶ЁБҝПЦҪрХЫәПөҪПЦФЪөДјЫЦөЈ¬ЛЧіЖЎ°ұҫҪрЎұЈ¬НЁіЈјЗЧчЎ°PЎұЎЈ |

| АыПўјЖЛг·Ҫ·Ё |

өҘАыЈәЦ»¶ФұҫҪрјЖЛгАыПўЎЈ

ёҙАыЈәІ»ҪцТӘ¶ФұҫҪрјЖЛгАыПўЈ¬¶шЗТ¶ФЗ°ЖЪөДАыПўТІТӘјЖЛгАыПўЎЈ |

ЎЎЎЎ2.Т»ҙОРФҝоПоөДПЦЦөәНЦХЦө

| өҘАыЦХЦөУлПЦЦө |

өҘАыЦХЦөЈәFЈҪPЈ«PЎБiЎБnЈҪPЎБЈЁ1Ј«iЎБnЈ© |

өҘАыПЦЦөПөКэУлөҘАыЦХЦөПөКэ»ҘОӘө№Кэ |

| ПЦЦөөДјЖЛгУлЦХЦөөДјЖЛгКЗ»ҘДжөДЈ¬УЙЦХЦөјЖЛгПЦЦөөД№эіМіЖОӘЎ°ХЫПЦЎұЎЈөҘАыПЦЦөөДјЖЛ㹫КҪОӘЈәPЈҪF/ЈЁ1Ј«nЎБiЈ© |

| ёҙАыЦХЦөУлПЦЦө |

ёҙАыЦХЦө№«КҪ:

FЈҪPЎБЈЁ1Ј«iЈ©n

ЖдЦРЈ¬ЈЁ1Ј«iЈ©nіЖОӘёҙАыЦХЦөПөКэЈ¬УГ·ыәЕЈЁF/PЈ¬iЈ¬nЈ©ұнКҫ |

ёҙАыПЦЦөПөКэЈЁP/FЈ¬iЈ¬nЈ©УлёҙАыЦХЦөПөКэЈЁF/PЈ¬iЈ¬nЈ©»ҘОӘө№Кэ |

ёҙАыПЦЦө

PЈҪFЎБЈЁ1Ј«iЈ©Јӯn

ЖдЦРЈЁ1Ј«iЈ©ЈӯnіЖОӘёҙАыПЦЦөПөКэЈ¬УГ·ыәЕЈЁP/FЈ¬iЈ¬nЈ©ұнКҫ |

ЎЎЎЎ3.ЖХНЁДкҪрөДЦХЦөУлПЦЦө

ЎЎЎЎ(1)ЖХНЁДкҪрЦХЦө==(ёҙАыЦХЦөПөКэ--1)/i

ЎЎЎЎ(2)ЖХНЁДкҪрПЦЦөПөКэ==(1--ёҙАыПЦЦөПөКэ)/i

ЎЎЎЎЎҫМбКҫЎҝіҘХ®»щҪрПЦЦөПөКэәНЖХНЁДкҪрЦХЦөПөКэ»ҘОӘө№Кэ№ШПө;ЧКұҫ»ШКХПөКэУлЖХНЁДкҪрПЦЦөПөКэ»ҘОӘө№Кэ№ШПөЎЈ

ЎЎЎЎ4.ФӨё¶ДкҪрЦХЦөУлПЦЦө

ЎЎЎЎ(1)ФӨё¶ДкҪрЦХЦө

ЎЎЎЎјҙё¶ДкҪрөДЦХЦөЈ¬КЗЦё°СФӨё¶ДкҪрГҝёцөИ¶оA¶ј»»ЛгіЙөЪnЖЪЖЪД©өДКэЦөЈ¬ФЩАҙЗуәНЎЈ

ЎЎЎЎҫЯМеУРБҪЦЦ·Ҫ·ЁЈә

ЎЎЎЎ·Ҫ·ЁТ»ЈәF=A[(F/AЈ¬iЈ¬n+1)-1]

ЎЎЎЎ(1)°ҙХХn+1ЖЪөДЖХНЁДкҪрјЖЛгЦХЦө;Ј¬

ЎЎЎЎ(2)ФЩ°СЦХЦөөгөДДкҪрИҘөф.

ЎЎЎЎЎҫМбКҫЎҝФӨё¶ДкҪрЦХЦөПөКэУлЖХНЁДкҪрЦХЦөПөКэөД№ШПөЈәЖЪКэјУ1Ј¬ПөКэјх1.

ЎЎЎЎ·Ҫ·Ё¶юЈәФӨё¶ДкҪрЦХЦө=ЖХНЁДкҪрЦХЦөЎБ(1+i)ЎЈ

ЎЎЎЎ(2)ФӨё¶ДкҪрПЦЦө

ЎЎЎЎҫЯМеУРБҪЦЦ·Ҫ·ЁЈә

ЎЎЎЎ·Ҫ·ЁТ»ЈәP=A[(P/AЈ¬iЈ¬n-1)+1]

ЎЎЎЎЎҫМбКҫЎҝФӨё¶ДкҪрПЦЦөПөКэУлЖХНЁДкҪрПЦЦөПөКэөД№ШПөЈәПөКэјУ1Ј¬ЖЪКэјх1.

ЎЎЎЎ·Ҫ·Ё¶юЈәФӨё¶ДкҪрПЦЦө=ЖХНЁДкҪрПЦЦөЎБ(1+i)

ЎЎЎЎ5.өЭСУДкҪр

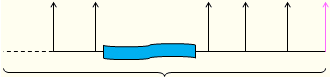

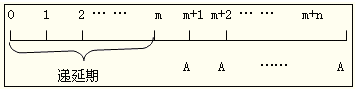

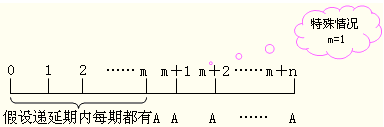

ЎЎЎЎөЭСУДкҪрЈ¬КЗЦёөЪТ»ҙОөИ¶оКХё¶·ўЙъФЪөЪ¶юЖЪ»төЪ¶юЖЪТФәуөДДкҪрЎЈНјКҫИзПВЈә

ЎЎЎЎMЎӘЎӘөЭСУЖЪЈ¬nЎӘЎӘБ¬РшЦ§ё¶ЖЪ

ЎЎЎЎ(1)өЭСУДкҪрЦХЦөјЖЛг

ЎЎЎЎјЖЛгөЭСУДкҪрЦХЦөәНјЖЛгЖХНЁДкҪрЦХЦөАаЛЖЎЈ

ЎЎЎЎF=AЎБ(F/AЈ¬iЈ¬n)

ЎЎЎЎЎҫЧўТвЎҝөЭСУДкҪрЦХЦөЦ»УлБ¬РшКХЦ§ЖЪ(n)УР№ШЈ¬УлөЭСУЖЪ(m)ОЮ№ШЎЈ

ЎЎЎЎ(2)өЭСУДкҪрПЦЦөөДјЖЛг

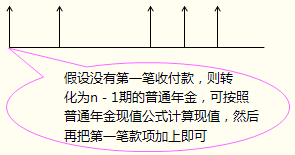

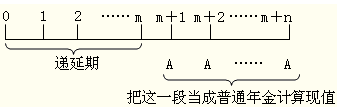

ЎЎЎЎЎҫ·Ҫ·Ё1ЎҝБҪҙОХЫПЦ

ЎЎЎЎјЖЛ㹫КҪИзПВЈә

ЎЎЎЎP=A(P/AЈ¬iЈ¬n)ЎБ(P/FЈ¬iЈ¬m)

ЎЎЎЎЎҫ·Ҫ·Ё2ЎҝДкҪрПЦЦөПөКэЦ®Іо

ЎЎЎЎјЖЛ㹫КҪИзПВЈә

ЎЎЎЎP=A(P/AЈ¬iЈ¬m+n)-A(P/AЈ¬iЈ¬m)=A[(P/AЈ¬iЈ¬m+n)-(P/AЈ¬iЈ¬m)]

ЎЎЎЎ6.УАРшДкҪр

ЎЎЎЎУАРшДкҪрЈ¬КЗЦёОЮПЮЖЪөИ¶оКХё¶өДДкҪрЎЈ

ЎЎЎЎУАРшДкҪрТтОӘГ»УРЦХЦ№ЖЪЈ¬ЛщТФЦ»УРПЦЦөГ»УРЦХЦөЎЈУАРшДкҪрПЦЦө==A/IЎЈ

ЎЎЎЎ7.ұЁјЫАыВКЎўјЖПўЖЪАыВКәНУРР§ДкАыВКЎӘЎӘДкДЪ¶аҙОјЖПўЗйҝц

| ұЁјЫАыВК |

ұЁјЫАыВККЗЦёТшРРөИҪрИЪ»ъ№№МṩөДАыВКЎЈ

ФЪМṩұЁјЫАыВККұЈ¬»№ұШРлН¬КұМṩГҝДкөДёҙАыҙОКэЈЁ»тјЖПўЖЪөДМмКэЈ©Ј¬·сФтТвТеКЗІ»НкХыөДЎЈ |

| јЖПўЖЪАыВК |

јЖПўЖЪАыВККЗЦёҪиҝоИЛГҝЖЪЦ§ё¶өДАыПўУлұҫҪрөД°Щ·ЦұИЈ¬ЛьҝЙТФКЗДкАыВКЈ¬ТІҝЙТФКЗБщёцФВЎўГҝјҫ¶ИЎўГҝФВ»тГҝИХөИЎЈ

јЖПўЖЪАыВКЈҪұЁјЫАыВК/ГҝДкёҙАыҙОКэ |

| УРР§ДкАыВК |

УРР§ДкАыВКЈ¬КЗЦёФЪ°ҙёш¶ЁөДјЖПўЖЪАыВКГҝДкёҙАыҙОКэјЖЛгАыПўКұЈ¬ДЬ№»ІъЙъПаН¬Ҫб№ыөДГҝДкёҙАыТ»ҙОөДДкАыВКЈ¬ТІіЖөИјЫДкАыВКЎЈ

УРР§ДкАыВКөДНЖЛгЈә

ЎЎЎЎКҪЦРЈ¬rЎӘЎӘұЁјЫАыВК

mЎӘЎӘГҝДкёҙАыҙОКэ

iЎӘЎӘУРР§ДкАыВК |

№ШЧў"566ЧўІб»бјЖКҰ"ОўРЕЈ¬өЪТ»Кұјд»сИЎЧоРВЧКС¶ЎўКФМвЎўДЪІҝЧКБПөИРЕПў!

ЧўІб»бјЖКҰМвҝвЎҫКЦ»ъМвҝвПВФШЎҝ| ОўРЕЛСЛч"566ЧўІб»бјЖКҰ"

ЎЎЎЎПа№ШНЖјцЈә

ЎЎЎЎ2015ДкЧўІб»бјЖКҰЎ¶Л°·ЁЎ·ЧоРВҝјөгҪІҪв»гЧЬ

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·ЦӘК¶өгҫ«ҪІ»гЧЬ

ЎЎЎЎНтМвҝв:2010-2014Чў»бЎ¶ІЖОсіЙұҫ№ЬАнЎ·ХжМвј°ҙр°ё

ЎЎЎЎ2015ЧўІб»бјЖКҰЎ¶ІЖОсіЙұҫ№ЬАнЎ·СЎФсМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ