ЁЁЁЁЁОПМЕу3ЁПзЪБОНсЙЙОіВп

ЁЁЁЁ

ЁЁЁЁзюМбзЪБОНсЙЙЃКМгШЈЦНОљзЪБОГЩБОзюЕЭЃЌЦѓвЕМлжЕзюДѓЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаЙигкзЪБОНсЙЙОіВпЕФа№ЪіжаЃЌе§ШЗЕФЪЧ(ЁЁ)ЁЃ

ЁЁЁЁA.зЪБОГЩБОБШНЯЗЈФбвдЧјБ№ВЛЭЌШкзЪЗНАИжЎМфЕФВЦЮёЗчЯевђЫиВювь

ЁЁЁЁB.УПЙЩЪевцЮоВюБ№ЕуЮЊЦѓвЕЙмРэВуНтОідкФГвЛЬиЖЈдЄЦкгЏРћЫЎЦНЯТЪЧЗёгІИУбЁдёеЎЮёШкзЪЗНЪНЮЪЬтЬсЙЉСЫвЛИіМђЕЅЕФЗжЮіЗНЗЈ

ЁЁЁЁC.ЙЋЫОЕФзюМбзЪБОНсЙЙгІЕБЪЧПЩЪЙЙЋЫОЕФзмМлжЕзюИпЃЌЖјВЛвЛЖЈЪЧУПЙЩЪевцзюДѓЕФзЪБОНсЙЙ

ЁЁЁЁD.дкЦѓвЕзмМлжЕзюДѓЕФзЪБОНсЙЙЯТЃЌЙЋЫОЕФзЪБОГЩБОвВЪЧзюЕЭЕФ

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛзЪБОГЩБОБШНЯЗЈФбвдЧјБ№ВЛЭЌШкзЪЗНАИжЎМфЕФВЦЮёЗчЯевђЫиВювьЃЌЫљвдЃЌбЁЯюAЪЧе§ШЗЕФЁЃУПЙЩЪевцЮоВюБ№ЕуЮЊЦѓвЕЙмРэВуНтОідкФГвЛЬиЖЈдЄЦкгЏРћЫЎЦНЯТЪЧЗёгІИУбЁдёеЎЮёШкзЪЗНЪНЮЪЬтЬсЙЉСЫвЛИіМђЕЅЕФЗжЮіЗНЗЈЃЌбЁЯюBе§ШЗЁЃЙЋЫОЕФзюМбзЪБОНсЙЙгІЕБЪЧПЩЪЙЙЋЫОЕФзмМлжЕзюИпЃЌЖјВЛвЛЖЈЪЧУПЙЩЪевцзюДѓЕФзЪБОНсЙЙЃЌбЁЯюCе§ШЗЁЃдкЦѓвЕзмМлжЕзюДѓЕФзЪБОНсЙЙЯТЃЌЙЋЫОЕФзЪБОГЩБОвВЪЧзюЕЭЕФЃЌбЁЯюDе§ШЗЁЃ

ЁЁЁЁЁОР§ЁЄЖрбЁЬтЁПЯТСаБэЪіжае§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЛљгкУПЙЩЪевцЮоВюБ№ЕуЗжЮібЁдёЕФШкзЪЗНАИЪЧФмИјЙЩЖЋДјРДзюДѓОЛЪевцЕФЗНАИ

ЁЁЁЁB.УПЙЩЪевцЮоВюБ№ЕуЗжЮіВЛФмгУгкШЗЖЈзюгХзЪБОНсЙЙ

ЁЁЁЁC.ОгЊИмИЫВЂВЛЪЧОгЊЗчЯеЕФРДдДЃЌЖјжЛЪЧЗХДѓСЫОгЊЗчЯе

ЁЁЁЁD.ОгЊЗчЯежИЦѓвЕЮДЪЙгУеЎЮёЪБОгЊЕФФкдкЗчЯеЃЌЫќЪЧЦѓвЕЭЖзЪОіВпЕФНсЙћЃЌБэЯждкзЪВњЯЂЫАЧАРћШѓТЪЕФБфЖЏЩЯ

ЁЁЁЁЁКе§ШЗД№АИЁЛABCD

ЁЁЁЁЁКД№АИНтЮіЁЛвдЩЯЫЕЗЈОље§ШЗЃЌЦфжаУПЙЩЪевцЮоВюБ№ЕуЗжЮіВЛПМТЧЗчЯеЃЌЫљвдВЛФмгУгкШЗЖЈзюгХзЪБОНсЙЙЁЃ

ЁЁЁЁжїЙлЬтжївЊПМЕуМАОЕфЬтНт

ЁЁЁЁЁОПМЕу1ЁПЮоВюБ№ЕуЗЈгыИмИЫЯЕЪ§

ЁЁЁЁЁОР§ЁЄМЦЫуЬтЁПФГЦѓвЕШЅФъЦНОљзЪВњзмЖюЮЊ1000ЭђЃЌЦНОљзЪВњИКеЎТЪЮЊ40%ЃЌИКеЎЦНОљРћЯЂТЪ5%ЃЌЪЕЯжЕФЯњЪлЪеШыЮЊ1000ЭђЃЌШЋВПЕФЙЬЖЈГЩБОКЭРћЯЂЗбгУЮЊ220ЭђЃЌгХЯШЙЩЙЩРћЮЊ15ЭђдЊЃЌБфЖЏГЩБОТЪЮЊ30%ЃЌЦеЭЈЙЩЙЩЪ§ЮЊ80ЭђЙЩЁЃНёФъЕФЯњЪлЪеШыМЦЛЎЬсИп50%ЃЌЮЊДЫашвЊдйГяМЏ250ЭђдЊзЪН№ЃЌгавдЯТШ§ИіЗНАИПЩЙЉбЁдёЃК

ЁЁЁЁЗНАИ1ЃКдіЗЂЦеЭЈЙЩЃЌдЄМЦЗЂааМлИёЮЊ5дЊЃЌВЛПМТЧЗЂааЗбгУ;

ЁЁЁЁЗНАИ2ЃКдіЗЂеЎШЏЃЌеЎШЏУцжЕЮЊ100дЊ/еХЃЌЦБУцФъРћТЪЮЊ4%ЃЌЗЂааМлИёЮЊ125дЊ/еХЃЌВЛПМТЧЗЂааЗбгУ;

ЁЁЁЁЗНАИ3ЃКдіЗЂгХЯШЙЩЃЌУПФъдіМггХЯШЙЩЙЩРћ25ЭђдЊЁЃ

ЁЁЁЁМйЩшЙЬЖЈГЩБОКЭБфЖЏГЩБОТЪНёФъБЃГжВЛБфЃЌЩЯФъЕФРћЯЂЗбгУдкНёФъШдШЛвЊЗЂЩњЃЌЫљЕУЫАЫАТЪЮЊ25%ЁЃ

ЁЁЁЁ(1)МЦЫуЗНАИ1КЭЗНАИ2УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШыЃЌШЗЖЈгІИУЩсЦњЕФЗНАИ

ЁЁЁЁ(2)МЦЫуЗНАИ1КЭЗНАИ3УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШыЃЌШЗЖЈгІИУЩсЦњЕФЗНАИ;(3)ИљОнУПЙЩЪевцЕФДѓаЁЃЌШЗЖЈзюжеЕФЗНАИ

ЁЁЁЁ(4)МЦЫуГязЪКѓЕФОгЊИмИЫЯЕЪ§ЁЂВЦЮёИмИЫЯЕЪ§КЭзмИмИЫЯЕЪ§

ЁЁЁЁ(5)МЦЫуНёФъгЏПїЦНКтЕуЕФЯњЪлЪеШы

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)діЗЂЕФЦеЭЈЙЩЙЩЪ§=250/5=50(ЭђЙЩ)

ЁЁЁЁдіЗЂеЎШЏЕФРћЯЂ=(250/125)ЁС100ЁС4%=8(ЭђдЊ)

ЁЁЁЁМйЩшЗНАИ1КЭЗНАИ2УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШыЮЊWЭђдЊ

ЁЁЁЁЯњЪлЪеШыЮЊWЭђдЊЪБЗНАИ1ЕФУПЙЩЪевцЮЊЃК

ЁЁЁЁ{[WЁС(1-30%)-220]ЁС(1-25%)-15Ѓ§/(80+50)=(0.525W-180)/130

ЁЁЁЁЯњЪлЪеШыЮЊWЭђдЊЪБЗНАИ2ЕФУПЙЩЪевцЮЊЃК

ЁЁЁЁ{[WЁС(1-30%)-220-8] ЁС(1-25%)-15Ѓ§/80=(0.525W-186)/80

ЁЁЁЁИљОн(0.525W-180)/130=(0.525W-186)/80

ЁЁЁЁЕУЃКW=372.57(ЭђдЊ)

ЁЁЁЁгЩгкНёФъЕФЯњЪлЪеШыЮЊЃК1000ЁС(1+50%)=1500(ЭђдЊ)

ЁЁЁЁИпгкЗНАИ1КЭЗНАИ2УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШы

ЁЁЁЁЫљвдЃЌгІИУЩсЦњЕФЗНАИЪЧЗНАИ1ЁЃ

ЁЁЁЁ(2)МйЩшЗНАИ1КЭЗНАИ3УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШыЮЊNЭђдЊ

ЁЁЁЁЯњЪлЪеШыЮЊNЭђдЊЪБЗНАИ1ЕФУПЙЩЪевцЮЊ(0.525N-180)/130

ЁЁЁЁЯњЪлЪеШыЮЊNЭђдЊЪБЗНАИ3ЕФУПЙЩЪевцЮЊЃК

ЁЁЁЁ{[NЁС(1-30%)-220]ЁС(1-25%)-15-25Ѓ§/80=(0.525N-205)/80

ЁЁЁЁИљОн(0.525N-180)/130=(0.525N-205)/80

ЁЁЁЁЕУЃКN=466.67(ЭђдЊ)

ЁЁЁЁгЩгкНёФъЕФЯњЪлЪеШыЮЊ1500ЭђдЊ

ЁЁЁЁИпгкЗНАИ1КЭЗНАИ3УПЙЩЪевцЮоВюБ№ЕуЕФЯњЪлЪеШы

ЁЁЁЁЫљвдЃЌгІИУЩсЦњЕФЗНАИЪЧЗНАИ1ЁЃ

ЁЁЁЁ(3)ЗНАИ2ГязЪКѓЕФУПЙЩЪевц=(0.525ЁС1500-186)/80=7.52(дЊ)

ЁЁЁЁЗНАИ3ГязЪКѓЕФУПЙЩЪевц=(0.525ЁС1500-205)/80=7.28(дЊ)

ЁЁЁЁвђДЫЃЌгІИУбЁдёЗНАИ2ЁЃ

ЁЁЁЁ(4)ЩЯФъЕФРћЯЂЗбгУ=1000ЁС40%ЁС5%=20(ЭђдЊ)

ЁЁЁЁЩЯФъЕФЙЬЖЈГЩБО=220-20=200(ЭђдЊ)

ЁЁЁЁГязЪКѓЕФБпМЪЙБЯз=1500ЁС(1-30%)=1050(ЭђдЊ)

ЁЁЁЁЯЂЫАЧАРћШѓ=1050-200=850(ЭђдЊ)

ЁЁЁЁЫАЧАРћШѓ=850-28=822(ЭђдЊ)

ЁЁЁЁЫАЧАгХЯШЙЩЙЩРћ=15/(1-25%)=20(ЭђдЊ)

ЁЁЁЁОгЊИмИЫЯЕЪ§=1050/850=1.24

ЁЁЁЁВЦЮёИмИЫЯЕЪ§=850/(822-20)=1.06

ЁЁЁЁзмИмИЫЯЕЪ§=1.24ЁС1.06=1.31

ЁЁЁЁЛђ=1050/(822-20)=1.31

ЁЁЁЁ(5)гЏПїСйНчЕуЯњЪлЪеШы=ЙЬЖЈГЩБО/БпМЪЙБЯзТЪ=200/(1-30%)=285.71(ЭђдЊ)

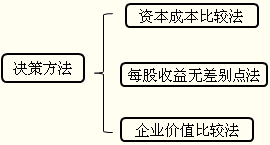

ЁЁЁЁЁОПМЕу2ЁПЦѓвЕМлжЕБШНЯЗЈ

ЁЁЁЁЁОР§ЁЄзлКЯЬтЁПABCЙЋЫОе§дкПМТЧИФБфЫќЕФзЪБОНсЙЙЃЌгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)ЙЋЫОФПЧАеЎЮёЕФеЫУцМлжЕ1000ЭђдЊЃЌРћЯЂТЪЮЊ5%ЃЌеЎЮёЕФЪаГЁМлжЕгыеЫУцМлжЕЯрЭЌ;ЦеЭЈЙЩ4000ЭђЙЩЃЌУПЙЩМлИё1дЊЃЌЫљгаепШЈвцеЫУцН№Жю4000ЭђдЊ(гыЪаМлЯрЭЌ);УПФъЕФЯЂЫАЧАРћШѓЮЊ500ЭђдЊЁЃИУЙЋЫОЕФЫљЕУЫАЫАТЪЮЊ15%ЁЃ

ЁЁЁЁ(2)ЙЋЫОНЋБЃГжЯжгаЕФзЪВњЙцФЃКЭзЪВњЯЂЫАЧАРћШѓТЪЃЌУПФъНЋШЋВПЫАКѓОЛРћЗжХЩИјЙЩЖЋЃЌвђДЫдЄМЦЮДРДдіГЄТЪЮЊСуЁЃ

ЁЁЁЁ(3)ЮЊСЫЬсИпЦѓвЕМлжЕЃЌИУЙЋЫОФтИФБфзЪБОНсЙЙЃЌОйНшаТЕФеЎЮёЃЌЬцЛЛОЩЕФеЎЮёВЂЛиЙКВПЗжЦеЭЈЙЩЁЃПЩЙЉбЁдёЕФзЪБОНсЙЙЕїећЗНАИгаСНИіЃК

ЁЁЁЁЂйОйНшаТеЎЮёЕФзмЖюЮЊ2000ЭђдЊЃЌдЄМЦРћЯЂТЪЮЊ6%;

ЁЁЁЁЂкОйНшаТеЎЮёЕФзмЖюЮЊ3000ЭђдЊЃЌдЄМЦРћЯЂТЪ7%ЁЃ

ЁЁЁЁ(4)МйЩшЕБЧАзЪБОЪаГЁЩЯЮоЗчЯеРћТЪЮЊ4%ЃЌЪаГЁЗчЯевчМлЮЊ5%ЁЃ

ЁЁЁЁ(1)МЦЫуИУЙЋЫОФПЧАЕФШЈвцГЩБОКЭБДЫўЯЕЪ§(МЦЫуНсЙћОљБЃСєаЁЪ§ЕуКѓ4ЮЛ)ЁЃ

ЁЁЁЁ(2)МЦЫуИУЙЋЫОЮоИКеЎЕФБДЫћЯЕЪ§КЭЮоИКеЎЕФШЈвцГЩБО(ЬсЪОЃКИљОнеЫУцМлжЕЕФШЈжиЕїећБДЫћЯЕЪ§ЃЌЯТЭЌ)ЁЃ

ЁЁЁЁ(3)МЦЫуСНжжзЪБОНсЙЙЕїећЗНАИЕФШЈвцБДЫћЯЕЪ§ЁЂШЈвцГЩБОКЭЪЕЬхМлжЕ(ЪЕЬхМлжЕМЦЫуНсЙћБЃСєећЪ§ЃЌвдЭђдЊЮЊЕЅЮЛ)ЁЃ

ЁЁЁЁ(4)ХаЖЯЦѓвЕгІЗёЕїећзЪБОНсЙЙВЂЫЕУївРОнЃЌШчЙћашвЊЕїећгІбЁдёФФвЛИіЗНАИ?

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁ(1)ИУЙЋЫОФПЧАЕФШЈвцзЪБОГЩБОКЭБДЫўЯЕЪ§ЃК

ЁЁЁЁгЩгкОЛРћШѓШЋВПЗЂЗХЙЩРћЃЌЫљвдЃКЯжН№ЙЩРћ=ОЛРћШѓ=(500-1000ЁС5%)ЁС(1-15%)=382.5(ЭђдЊ)

ЁЁЁЁУПЙЩЙЩРћ=382.5/4000=0.0956(дЊ)

ЁЁЁЁШЈвцзЪБОГЩБО=D/POЁС100%=0.0956/1ЁС100%=9.56%

ЁЁЁЁгжгаЃК9.56%=4%+ІТЁС5%

ЁЁЁЁдђІТ=1.112

ЁЁЁЁ(2)ЮоИКеЎЕФБДЫўЯЕЪ§КЭЮоИКеЎЕФШЈвцГЩБО

ЁЁЁЁІТзЪВњ=ІТШЈвцЁТ[(1+ВњШЈБШТЪЁС(1-ЫљЕУЫАЫАТЪ)]=1.112ЁТ[1+1/4ЁС(1-15%)]=1.112ЁТ1.2125=0.92

ЁЁЁЁШЈвцзЪБОГЩБО=4%+0.92ЁС5%=8.6%

ЁЁЁЁ(3)СНжжзЪБОНсЙЙЕїећЗНАИЕФШЈвцБДЫўЯЕЪ§ЁЂШЈвцГЩБОКЭЪЕЬхМлжЕЃК

ЁЁЁЁЂйОйНшаТеЎЮё2000ЭђдЊЃЌЪЙЕУзЪБОНсЙЙБфЮЊЃКеЎЮё2000ЭђдЊЃЌРћЯЂТЪЮЊ6%;ШЈвцзЪБО3000ЭђдЊЁЃ

ЁЁЁЁІТШЈвц=ІТзЪВњЁС[(1+ИКеЎ/ШЈвцЁС(1-ЫљЕУЫАЫАТЪ)]=0.92ЁС[1+2/3ЁС(1-15%)]=1.44

ЁЁЁЁШЈвцзЪБОГЩБО=4%+5%ЁС1.44=11.2%

ЁЁЁЁЙЩШЈМлжЕ=D/RS=(500-2000ЁС6%)ЁС(1-15%)/11.2%=323/11.2%=2884(ЭђдЊ)

ЁЁЁЁеЎЮёМлжЕ=2000ЭђдЊ

ЁЁЁЁЙЋЫОЪЕЬхМлжЕ=2884+2000=4884(ЭђдЊ)

ЁЁЁЁЂкОйНшаТеЎЮё3000ЭђдЊЃЌЪЙЕУзЪБОНсЙЙБфЮЊЃКеЎЮё3000ЭђдЊЃЌРћЯЂТЪЮЊ7%;ШЈвцзЪБО2000ЭђдЊЁЃ

ЁЁЁЁІТШЈвц=ІТзЪВњЁС[(1+ИКеЎ/ШЈвцЁС(1-ЫљЕУЫАЫАТЪ)]=0.92ЁС[1+3/2ЁС(1-15%)]=2.09

ЁЁЁЁШЈвцзЪБОГЩБО=4%+5%ЁС2.09=14.45%

ЁЁЁЁЙЩШЈМлжЕ=D/RS=(500-3000ЁС7%)ЁС(1-15%)/14.45%=246.5/14.45%=1706(ЭђдЊ)

ЁЁЁЁеЎЮёМлжЕ=3000ЭђдЊ

ЁЁЁЁЙЋЫОЪЕЬхМлжЕ=1706+3000=4706(ЭђдЊ)

ЁЁЁЁ(4)ФПЧАЕФЙЩШЈМлжЕЮЊ4000ЭђдЊЃЌеЎЮёМлжЕЮЊ1000ЭђдЊЃЌМДЙЋЫОЪЕЬхМлжЕ=5000ЭђдЊЃЌЖјИФБфзЪБОНсЙЙКѓЙЋЫОЪЕЬхМлжЕОљНЕЕЭСЫЃЌЫљвдЙЋЫОВЛгІЕїећзЪБОНсЙЙЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014ФъзЂВсЛсМЦЪІБЈУћЪБМфМАПМЪдЪБМф

ЁЁЁЁ2014зЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗ110ИіЙЋЪН

ЁЁЁЁ2014зЂВсЛсМЦЪІЁЖВЦЮёГЩБОЙмРэЁЗбЁдёЬтМАД№АИЛузм

ЯТди

ЯТди