文章责编:niufeifei

看了本文的网友还看了学历| 高考 中考 考研 自考 成考 外语| 四六级 职称英语 商务英语 公共英语 资格| 公务员 报关员 银行 证券 司法 导游 教师 计算机| 等考 软考

工程|一建 二建 造价师 监理师 咨询师 安全师 结构师 估价师 造价员 会计| 会计证 会计职称 注会 经济师 税务师 医学| 卫生资格 医师 药师 [更多]

| 首页 考试吧论坛 Exam8视线 考试商城 网络课程 模拟考试 考友录 实用文档 求职招聘 论文下载 | ||

| 2011中考 | 2011高考 | 2012考研 | 考研培训 | 在职研 | 自学考试 | 成人高考 | 法律硕士 | MBA考试 MPA考试 | 中科院 |

||

| 四六级 | 职称英语 | 商务英语 | 公共英语 | 托福 | 雅思 | 专四专八 | 口译笔译 | 博思 | GRE GMAT 新概念英语 | 成人英语三级 | 申硕英语 | 攻硕英语 | 职称日语 | 日语学习 | 法语 | 德语 | 韩语 |

||

| 计算机等级考试 | 软件水平考试 | 职称计算机 | 微软认证 | 思科认证 | Oracle认证 | Linux认证 华为认证 | Java认证 |

||

| 公务员 | 报关员 | 银行从业资格 | 证券从业资格 | 期货从业资格 | 司法考试 | 法律顾问 | 导游资格 报检员 | 教师资格 | 社会工作者 | 外销员 | 国际商务师 | 跟单员 | 单证员 | 物流师 | 价格鉴证师 人力资源 | 管理咨询师考试 | 秘书资格 | 心理咨询师考试 | 出版专业资格 | 广告师职业水平 驾驶员 | 网络编辑 |

||

| 卫生资格 | 执业医师 | 执业药师 | 执业护士 | ||

| 会计从业资格考试(会计证) | 经济师 | 会计职称 | 注册会计师 | 审计师 | 注册税务师 注册资产评估师 | 高级会计师 | ACCA | 统计师 | 精算师 | 理财规划师 | 国际内审师 |

||

| 一级建造师 | 二级建造师 | 造价工程师 | 造价员 | 咨询工程师 | 监理工程师 | 安全工程师 质量工程师 | 物业管理师 | 招标师 | 结构工程师 | 建筑师 | 房地产估价师 | 土地估价师 | 岩土师 设备监理师 | 房地产经纪人 | 投资项目管理师 | 土地登记代理人 | 环境影响评价师 | 环保工程师 城市规划师 | 公路监理师 | 公路造价师 | 安全评价师 | 电气工程师 | 注册测绘师 | 注册计量师 |

||

| 缤纷校园 | 实用文档 | 英语学习 | 作文大全 | 求职招聘 | 论文下载 | 访谈 | 游戏 | ||

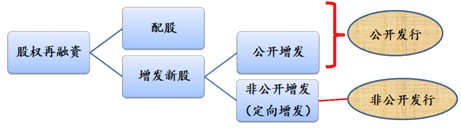

【例7・单选题】按我国企业发行债券的实践情况,可以将目前企业发行的债券分为( )。

A.信用债券和抵押债券

B.上市债券和非上市债券

C.企业债券和公司债券

D.固定利率债券和浮动利率债券

[答疑编号267130107]

『正确答案』C

『答案解析』按我国企业发行债券的实践情况,可以将目前企业发行的债券分为企业债券和公司债券。两者的主要区别主要有:公司债券是由股份有限公司或有限责任公司发行,需经证监会核准申请文件;企业债券是主要由中央政府部门所属机构和国有企业发行,须经发展改革部门核定额度、核准发行。公司债券的募集资金投向由股东大会决定;企业债券募集资金的用途主要限制在固定资产投资和技术革新改造方面,并与政府部门审批的项目直接相联。公司债券的信用来源是发债公司的资产质量、经营状况、盈利水平和持续盈利能力等;而企业债券的信用除了与发债企业本身经营、财务状况等相关外,还往往通过行政机制强制落实担保,信用级别较高。

【例8・多选题】以下不属于普通股筹资的缺点的有( )。

A.资本成本较高 B.容易分散控制权

C.财务风险大 D.降低公司举债能力

[答疑编号267130108]

『正确答案』CD

『答案解析』普通股筹资的缺点:(1)资本成本较高;(2)可能分散公司的控制权;(3)会暴露公司的商业秘密,并承担较高的信息披露成本。

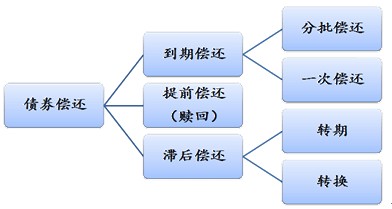

【例9・多选题】债券的到期偿还方式不包括( )。

A.转换 B.转期

C.赎回 D.分批偿还

[答疑编号267130109]

『正确答案』ABC

『答案解析』债券的到期偿还包括分批偿还和一次偿还。

【例10・多选题】以下关于债券发行的说法中正确的有( )。

A.债券发行价格的形成受诸多因素的影响,其中主要是票面利率与市场利率的一致程度

B.如果债券溢价发行,则投资者购买债券的报酬率会低于市场利率

C.如果债券折价发行,则投资者购买债券的报酬率会高于市场利率

D.如果债券平价发行,则投资者购买债券的报酬率会等于市场利率

[答疑编号267130110]

『正确答案』AD

『答案解析』债券发行价格的形成受诸多因素的影响,其中主要是票面利率与市场利率的一致程度。当两者完全一致时,平价发行。当两者不一致时,为了协调债券购销双方在债券利息上的利益,就要调整发行价格,即折价或溢价发行。无论最终是折价还是溢价,投资者购买债券的报酬率均等于市场利率。

【例11・多选题】股票发行价格的确定方法主要有( )。

A.市盈率法 B.净资产倍率法

C.收入乘数法 D.现金流量折现法

[答疑编号267130111]

『正确答案』ABD

『答案解析』股票发行价格的确定方法主要有市盈率法、净资产倍率法、现金流量折现法等

【例12・单选题】下列关于债券的说法不正确的是( )。

A.债券的发行价格通常有三种,平价、溢价和折价

B.对于分期付息的债券而言,当市场利率低于票面利率时,以折价发行债券

C.当预测利率下降时,可提前赎回债券

D.直接以新债券兑换旧债券属于转期

[答疑编号267130112]

『正确答案』B

『答案解析』对于分期付息的债券而言,当市场利率低于票面利率时,以溢价发行债券。

【例13・单选题】A公司拟采用配股的方式进行融资。20×1年3月15日为配股除权登记日,以该公司20×0年12月31日总股本1000万股为基数,每10股配2股。配股说明书公布之前20个交易日平均股价为5元/股,配股价格为4元/股。假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,该配股股权的价值为( )元/股。

A.4.83 B.0.17

C.1.5 D.4

[答疑编号267130113]

『正确答案』B

『答案解析』配股后的每股价格=(1000×5+1000/10×2×4)/(1000+1000/10×2)=4.83(元/股);配股权的价值=(4.83-4)/5=0.17(元/股)。

相关推荐:2010注册会计师《财务成本管理》习题讲义汇总| 北京 | 天津 | 上海 | 江苏 | 山东 |

| 安徽 | 浙江 | 江西 | 福建 | 深圳 |

| 广东 | 河北 | 湖南 | 广西 | 河南 |

| 海南 | 湖北 | 四川 | 重庆 | 云南 |

| 贵州 | 西藏 | 新疆 | 陕西 | 山西 |

| 宁夏 | 甘肃 | 青海 | 辽宁 | 吉林 |

| 黑龙江 | 内蒙古 |