������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

| �� 1 ҳ������ѡ���� |

| �� 2 ҳ������ѡ���� |

| �� 3 ҳ���ж��� |

| �� 4 ҳ����������� |

�����ġ����������

����61 [�����]

����2016��3��12�գ���˾���ҹ�˾ǩ��ԭ���ϲɹ���ͬ�����ҹ�˾�ɹ�����6000�֣�ÿ�ֵ���30Ԫ������֧���Ŀ����ܶ�Ϊl80000Ԫ����ͬԼ������ͬ����֮�գ���˾���ҹ�˾Ԥ�������40%�����ջ�������������գ���˾�����д��Ԥ�����

����4��30�գ���˾�յ��ҹ�˾�����IJ��ϲ�������⣬ȡ�õ���ֵ˰ר�÷�Ʊ�ϼ��صļۿ�Ϊ180000Ԫ����ֵ˰��Ϊ30600Ԫ�����գ���˾�����д���������

�������ݼ�˾������ƾ֤���ܱ����ļ�¼��5�·ݣ���������������Ʒֱ��������������4000�֣����������������500�֣���ҵ����������������300�֣����ϵ�λ�ɱ�Ϊÿ��30Ԫ��

����Ҫ��

����(1)���Ƽ�˾Ԥ������Ļ�Ʒ�¼;

����(2)���Ƽ�˾���˲��ϵĻ�Ʒ�¼(��˾Ϊһ����˰��);

����(3)���Ƽ�˾��������Ļ�Ʒ�¼;

����(4)���Ƽ�˾���ܳ������ò��ϵĻ�Ʒ�¼;

����(5)���Ƽ�˾���������������ò��ϵĻ�Ʒ�¼��(���еĽ�λΪԪ)

�����������

����(1)

�����裺Ԥ���˿� (180000��40%)72000

������������ 72000

����(2)

�����裺ԭ���� 180000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��) 30600

��������Ԥ���˿� 210600

����(3)

�����裺Ԥ���˿� 138600

������������ 138600

����(4)

�����裺�����ɱ� (4000��30)120000

����������� (500��30)15000

��������ԭ���� 135000

����(5)

�����裺�������� (300��30)9000

��������ԭ���� 9000

����62 [�����]

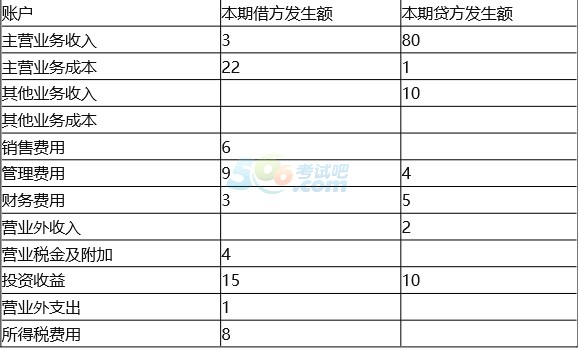

������˾2016��5��ĩ�й��������˻�����ǰ����������(��λ����Ԫ)��

����Ҫ�����������ϣ����������������Ŀ��

����(1)Ӫҵ����Ϊ( )��Ԫ;

����(2)Ӫҵ�ɱ�Ϊ( )��Ԫ;

����(3)Ͷ������Ϊ( )��Ԫ;

����(4)Ӫҵ����Ϊ( )��Ԫ;

����(5)�����ܶ�Ϊ( )��Ԫ��

�����������

����(1)87;(2)26;(3)-5;(4)43;(5)44

����Ӫҵ����=��Ӫҵ������+����ҵ������=(80-3)+10=87(��Ԫ)

����Ӫҵ�ɱ�=��Ӫҵ��ɱ�+����ҵ��ɱ�=(22-1)+5=26(��Ԫ)

����Ͷ������=10-15=-5(��Ԫ)

����Ӫҵ����=Ӫҵ����-Ӫҵ�ɱ�-Ӫҵ˰����-���۷���-��������-����

��������+Ͷ������=87-26-4-6-(9-4)-(3-5)+(-5)=43(��Ԫ)

���������ܶ�=Ӫҵ����+Ӫҵ������-Ӫҵ��֧��=43+2-1=44(��Ԫ)

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2017���ƴ�ҵ�ʸ���ѧϰ�ʼ��ټǻ���(����Ŀ)

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������