������ࣺsongxiaoxuan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2015ȫ����ƴ�ҵ�ʸ�ƻ�����ѧϰ�ʼǻ���

��ʮ�¡������Ʊ���

�ڶ��ڡ��ʲ���ծ��

����һ���ʲ���ծ���ĸ��������

����(һ)�ʲ���ծ���ĸ���

����1.����

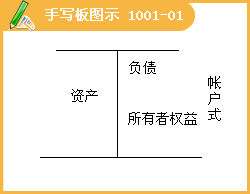

�����ʲ���ծ���Ƿ�ӳ��ҵijһ�ض�����(����ĩ����ĩ����ĩ��)����״���Ļ�Ʊ�����

����2.����

�����ʲ���ծ���Ǹ��ݡ��ʲ�=��ծ+������Ȩ�桱��һ��Ƶ�ʽ������һ���ķ������˳����ҵ��һ�����ڵ�ȫ���ʲ�����ծ��������Ȩ����Ŀ�����ʵ����ࡢ���ܡ����к���ƶ��ɵġ�

����3.��ӳ����Ҫ����

����(1)�ʲ�

�����ʲ����ɹ�ȥ���ס������γɲ�����ҵ��ijһ�ض�������ӵ�л���Ƶġ�Ԥ�ڻ����ҵ���������������Դ��

�����ʲ������������ɴ�С��˳�����У���Ϊ�����ʲ����������ʲ���ʾ��

�����������ʲ���ָ������һ����߳���һ���һ��Ӫҵ�����ڱ��ֻ���õ��ʲ���ͨ�������������ʽ𡢽����Խ����ʲ���Ӧ��Ʊ�ݡ�Ӧ���˿����Ӧ�տԤ���˿�����һ���ڵ��ڵķ������ʲ��ȡ�

�����ڷ������ʲ���Ŀͨ������������Ͷ�ʡ��̶��ʲ��������ʲ�����������˰�ʲ��������������ʲ��ȡ�

����(2)��ծ

������ծ����ҵ��ijһ�ض�������ҵ���е��ġ�Ԥ�ڻᵼ�¾�������������ҵ����ʱ����

������ծ���������ɽ���Զһ���Ϊ������ծ�ͳ��ڸ�ծ��

������������ծ��ָ����һ��(��һ��)���߳���һ���һ��Ӫҵ�����ڳ�����ծ��������ծ��Ŀ���������ڽ������Խ��ڸ�ծ��Ӧ��Ʊ�ݡ�Ӧ���˿Ԥ���˿Ӧ��ְ��н�ꡢӦ��˰�ѡ�Ӧ������������Ӧ���һ���ڵ��ڵķ�������ծ������������ծ�ȡ�

�����ڳ��ڸ�ծ��ָ��������һ�����ϻ��߳���һ���һ��Ӫҵ�������ϵĸ�ծ�����ڸ�ծ��Ŀ���������ڽ�Ӧ��ծȯ������Ӧ���ר��Ӧ�����������˰��ծ��������������ծ�ȡ�

����(3)������Ȩ��

����������Ȩ�淴ӳ��ҵ��ijһ�ض����ڹɶ�(Ͷ����)ӵ�еľ��ʲ����ܶ��һ�㰴��ʵ���ʱ�(��ɱ�)���ʱ�������ӯ�����δ�������������ʾ��

����������2����ѡ�⡿���������ʲ���ծ����Ŀ����( )��

����A.Ӫҵ�ɱ�

����B.��������

����C.ʵ���ʱ�

����D.�������

����[��]BCD

����(��)�ʲ���ծ��������

�����ʲ���ծ�����Է�ӳ��ҵ�ʲ�����ծ��������Ȩ���ȫò��

����1.ͨ�������ʲ���ծ�������Է�ӳ��ҵ�ʲ��Ĺ��ɼ���״����������ҵ��ijһ������ӵ�еľ�����Դ����ֲ����;���Է�ӳ��ҵijһ���ڵĸ�ծ�ܶ��ṹ��������ҵĿǰ��δ������Ҫ֧����ծ������;���Է�ӳ��ҵ������Ȩ���������˽���ҵ���е�Ͷ��������ҵ�ʲ��ܶ�����ռ�ķݶ(�ʽ��ռ�á���Դ�����ԵĹ���)

����2.ͨ�����ʲ���ծ����Ŀ������ر��ʵķ���������������ʹ����ȫ���˽���ҵ���ʲ�״����������ҵ��ծ���������Ӷ�Ϊδ���ľ��þ����ṩ�ο���Ϣ�����磬ͨ���ʲ���ծ�����Լ����������ʡ��ٶ����ʣ����˽���ҵ�Ķ��ڳ�ծ����;���磬ͨ���ʲ���ծ�����Լ����ʲ���ծ�ʣ����˽���ҵ�������ڳ���ծ���������(һЩ����)

���������ʲ���ծ���ĸ�ʽ

����1.�ʲ���ծ���ɱ�ͷ�������ͱ�β�Ȳ�����ɡ���ͷ����Ӧ�����������ơ������λ���ơ��������ںͽ�������λ;�������ַ�ӳ�ʲ�����ծ��������Ȩ�������;��β����Ϊ����˵�������У������������ʲ���ծ��������ͺ��ġ�

����2.�ʲ���ծ���ĸ�ʽ��Ҫ���˻�ʽ�ͱ���ʽ���֡��ҹ���ҵ���ʲ���ծ�������˻�ʽ�ṹ��

��10-1���������� ���ʲ���ծ��������������������01��

���Ƶ�λ������������ �ꡡ�¡��ա�������������λ��Ԫ

| �ʲ� | �д� | ��ĩ��� | ������ | ��ծ��������Ȩ�棨��ɶ�Ȩ�棩 | �д� | ��ĩ��� | ������ |

| �����ʲ��� | �� | �� | �� | ������ծ�� | �� | �� | �� |

| �����ʽ� | �� | �� | �� | ���ڽ�� | �� | �� | �� |

| �����Խ����ʲ� | �� | �� | �� | �����Խ��ڸ�ծ | �� | �� | �� |

| Ӧ��Ʊ�� | �� | �� | �� | Ӧ��Ʊ�� | �� | �� | �� |

| Ӧ���˿� | �� | �� | �� | Ӧ���˿� | �� | �� | �� |

| Ԥ���˿� | �� | �� | �� | Ԥ���˿� | �� | �� | �� |

| Ӧ�չ��� | �� | �� | �� | Ӧ��ְ��н�� | �� | �� | �� |

| Ӧ����Ϣ | �� | �� | �� | Ӧ��˰�� | �� | �� | �� |

| ����Ӧ�տ� | �� | �� | �� | Ӧ����Ϣ | �� | �� | �� |

| ��� | �� | �� | �� | Ӧ������ | �� | �� | �� |

| ���У������������ʲ� | �� | �� | �� | ����Ӧ���� | �� | �� | �� |

| һ���ڵ��ڵķ������ʲ� | �� | �� | �� | һ���ڵ��ڵķ�������ծ | �� | �� | �� |

| ���������ʲ� | �� | �� | �� | ����������ծ | �� | �� | �� |

| �����ʲ��ϼ� | �� | �� | �� | ������ծ�ϼ� | �� | �� | �� |

| �������ʲ��� | �� | �� | �� | ��������ծ�� | �� | �� | �� |

| �ɹ����۽����ʲ� | �� | �� | �� | ���ڽ�� | �� | �� | �� |

| ����������Ͷ�� | �� | �� | �� | Ӧ��ծȯ | �� | �� | �� |

| ����Ӧ�տ� | �� | �� | �� | ����Ӧ���� | �� | �� | �� |

| ���ڹ�ȨͶ�� | �� | �� | �� | ר��Ӧ���� | �� | �� | �� |

| Ͷ���Է��ز� | �� | �� | �� | ��������˰��ծ | �� | �� | �� |

| �̶��ʲ� | �� | �� | �� | Ԥ�Ƹ�ծ | �� | �� | �� |

| �ڽ����� | �� | �� | �� | ������������ծ | �� | �� | �� |

| �������� | �� | �� | �� | ��������ծ�ϼ� | �� | �� | �� |

| �̶��ʲ����� | �� | �� | �� | ��ծ�ϼ� | �� | �� | �� |

| �����������ʲ� | �� | �� | �� | ����Ȩ�棨��ɶ�Ȩ�棩 | �� | �� | �� |

| �����ʲ� | �� | �� | �� | ʵ���ʱ�����ɱ��� | �� | �� | �� |

| �����ʲ� | �� | �� | �� | �ʱ����� | �� | �� | �� |

| ����֧�� | �� | �� | �� | ӯ��� | �� | �� | �� |

| ���� | �� | �� | �� | ������� | �� | �� | �� |

| ���ڴ�̯���� | �� | �� | �� | �������� | �� | �� | �� |

| ��������˰�ʲ� | �� | �� | �� | ������Ȩ�棨��ɶ�Ȩ�棩�ϼ� | �� | �� | �� |

| �����������ʲ� | �� | �� | �� | �� | �� | �� | �� |

| �����������ϼ� | �� | �� | �� | �� | �� | �� | �� |

| �ʲ��ܼ� | �� | �� | �� | ��ծ��������Ȩ�棨��ɶ�Ȩ�棩�ܼ� | �� | �� | �� |

�����˻�ʽ�ʲ���ծ��������������

����(1)��Ϊ�ʲ���Ŀ�����ʲ��������Դ�С���У�

���������Դ���ʲ��硰�����ʽ𡱡��������Խ����ʲ���������ǰ�棬������С���ʲ��硰����������Ͷ�ʡ������̶��ʲ����������ں��档

����(2)�ҷ�Ϊ��ծ��������Ȩ����Ŀ��һ�㰴��Ȩ�Ⱥ�˳�����С�

�����ٸ�ծ���ȣ���ծ���������ɽ���Զ���У�

���������ڽ�����Ӧ��Ʊ�ݡ�����Ҫ��һ�����ڻ��߳���һ���һ��Ӫҵ�����ڳ�����������ծ����ǰ�棬�����ڽ�����һ�����ϻ��߳���һ���һ��Ӫҵ�������ϲ��賥���ij��ڸ�ծ���ں��档

������������Ȩ���ں�������ҵ�������Գ̶��ɴ�С���У�

������ʵ���ʱ�(��ɱ�)����ǰ����δ�������������

�����˻�ʽ�ʲ���ծ���е��ʲ�����Ŀ�ĺϼ�=��ծ��������Ȩ�����Ŀ�ĺϼƣ����ʲ���ծ�����ҷ�ƽ�⣬�����ʲ�=��ծ+������Ȩ�桱���ʲ���ծ���Ļ�����ʽ���l0��1��ʾ��

����������3����ѡ�⡿�ʲ���ծ���Ƿ�ӳ��ҵ( )����״���IJ�����

����A.ijһ�ض�����

����B.һ��ʱ����

����C.ijһ�����

����D.ijһ�·���

����[��]A

����������4���ж��⡿��ҵ���˻�ʽ�ʲ���ծ������ʲ���Ŀ�ǰ�����С���еġ�( )

����[��]��

����������5����ѡ�⡿�����ҹ��Ļ�����ʲ���ծ�����õĸ�ʽΪ( )��

����A.��������ʽ

����B.�ಽ����ʽ

����C.�˻�ʽ

����D.���ʽ

����[��]C

����������6����ѡ�⡿���ʲ���ծ���У��ʲ�����������������ʱ���������з�����ȷ����( )��

����A.����������ʲ��������ʽ𡢽����Խ����ʲ�

����B.�����Խ����ʲ�������������ʲ��������ʽ�

����C.�����ʲ��������ʽ𡢽����Խ����ʲ������

����D.�����ʽ𡢽����Խ����ʲ�������������ʲ�

����[��]D

���������ʲ���ծ���ı��Ʒ���

����(һ)�ʲ���ծ��������Դ(�˽�)

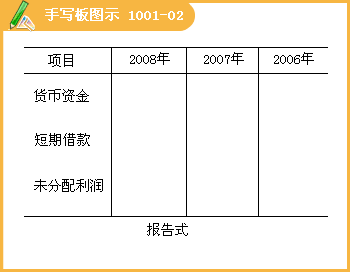

����ͨ�����ʲ���ծ���ĸ���Ŀ�������С������������ĩ�������������У�

����1.�ʲ���ծ���ġ�����������ڸ������֣�Ӧ��������ĩ�ʲ���ծ���ġ���ĩ�������������������С����������ʲ���ծ���涨�ĸ���Ŀ�����ƺ����������겻һ�£���Ӧ������ĩ�ʲ���ծ������Ŀ�����ƺ����ְ��ձ���ȵĹ涨���е�����

����2.�ʲ���ծ���ġ���ĩ�������ڸ������֣�Ӧ���ݻ���˲����У�

����(1)�������˿�Ŀ�������

������ֱ�Ӹ������˿�Ŀ��ĩ�������

�����硰Ӧ��Ʊ�ݡ��������ڽ�����Ŀ��

�����ڸ��ݼ������˿�Ŀ��ĩ����������

�����硰�����ʽ���Ŀ������ݡ�����ֽ𡱡������д��������������ʽ��������˿�Ŀ����ĩ���ĺϼ������С�

����(2)������ϸ�˿�Ŀ����������

�����硰Ӧ���˿��Ŀ����Ҫ���ݡ�Ӧ���˿�͡�Ԥ���˿������Ŀ�ֱ���������ϸ��Ŀ��ĩ�跽����������(ԭ��Ϊ���ۻ��ڲ���);

�����硰Ӧ���˿��Ŀ����Ҫ���ݡ�Ӧ���˿�͡�Ԥ���˿������Ŀ�ֱ���������ϸ��Ŀ��ĩ��������������(ԭ��Ϊ�ɹ����ڲ���)��

����(3)�������˿�Ŀ����ϸ�˿�Ŀ��������������

�����硰���ڽ���Ŀ����Ҫ���ݡ����ڽ����˿�Ŀ���۳���������ϸ��Ŀ�н���һ���ڵ��ڵij��ڽ��ַ����������С�

����(4)���ݿ�Ŀ����ȥ�䱸����Ŀ��ľ�������

�����硰�̶��ʲ�����Ŀ��Ӧ���ݡ��̶��ʲ�����Ŀ����ĩ����ȥ���ۼ��۾ɡ��͡��̶��ʲ���ֵ������Ŀ��ĩ����ľ������С�

����(5)�ۺ���������������������

�����硰�������Ŀ����Ҫ���ݡ���;���ʡ��������ϲɹ����������ϳɱ����족����ԭ���ϡ����������ɱ������������Ʒ�� �����˿�Ŀ��ĩ���ķ������������ټ�ȥ���������������Ŀ����ľ������С�

����������7����ѡ�⡿ij��ҵ�����ȵ���ĩӦ���˿�������ϸ�˻��跽���֮��Ϊ500 800Ԫ��������ϸ�˻��������֮��Ϊ9 800Ԫ������Ϊ�跽���491 000Ԫ�����ڵ����ʲ���ծ����Ӧ���˿��Ŀ�����е�����Ϊ( )��

����A.500 800Ԫ

����B.9 800Ԫ

����C.491 000Ԫ

����D.510 600Ԫ

����[��]A

����(��)�ʲ���ծ����Ŀ�����з���(����)

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2015���ƴ�ҵ���ԡ���ƻ������ص㿼�����

����2015���ƴ�ҵ�ʸ��ԡ���ƻ������½���ϰ����