������ࣺsongxiaoxuan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>>2015���ƴ�ҵ���ԡ���ƻ������ص㿼�㼰ϰ�����

��һ�� ��Ƶĸ���������

����һ����Ƶĸ�����Ŀ��

����(һ)��Ƶĸ���������

����������Ի���Ϊ��Ҫ������λ������һϵ�з���������ͼලһ����λ���û��һ�־��ù�����������Ƶ����������¼��㣺

����(1)��Ƶı���������һ�־��ù����;

����(2)�����һ��������Ϣϵͳ(��ҵ����);

����(3)����Ի�����Ϊ��Ҫ������λ;

����(4)��ƾ��к���ͼල�Ļ���ְ��;

����(5)��Ʋ���һϵ��ר�ŷ�����

����(��)��Ƶķ�չ����

����(��)��ƶ�����Ŀ��

����1.��ƶ���

������ƶ�����ָ��ƺ���ͼල�����ݡ������ض������ܹ��Ի��ұ��ֵľ��û�����ǻ�ƺ���ͼල�����ݣ�����ƶ����Ի��ұ��ֵľ��û��ͨ���ֳ�Ϊ��ֵ�˶����ʽ��˶���

������ҵ��ҵ���ʽ��˶�����Ϊ�ʽ�Ͷ�ˡ��ʽ����ú��ʽ��˳��������̡�����������ͼ1.2��ʾ��

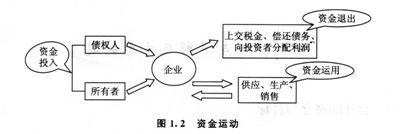

����(1)�ʽ��Ͷ�ˣ����ʽ��˶�����㣬������ҵ������Ͷ�˵��ʽ�(������Ȩ��)��ծȨ��Ͷ�˵��ʽ�(ծȨ��Ȩ�棬����ծ)�����֡�

����(2)�ʽ������(�ʽ��ѭ������ת)����Ϊ��Ӧ�����������������Ρ���ͼ1.3��ʾ��

����(3)�ʽ���˳���������������ծ���Ͻ�����˰���������߷�������ȣ��ⲿ���ʽ���뿪����ҵ���˳�����ҵ���ʽ�ѭ������ת��

������ע�⡿��ҵӦ���ɵ�˰���ж��֣������ҵ���ɵ�˰��Ӧ�����Ʒ�ɱ�(���粻�����ֵ���ֵ˰��)���˽��ɵ�˰��Ͳ����˳���ҵ������ͬ��Ʒ���ۼ̶��ֽ��γ��ֽ�Ļ�������Ϊ��ҵ���ʽ�ѭ������ת��һ����ɲ��֡������ҵ���ɵ�˰���dz���������ҵ(������ɵ�����˰)����������Ϊ��ҵ�����κε��ʽ����룬�����˳���ҵ��

����û���ʽ��Ͷ�ˣ��Ͳ������ʽ������;û���ʽ�����ã��Ͳ�����ծ��ij������ʽ���˳�;��û�������ʽ���˳����Ͳ�������һ���ʽ��Ͷ�ˣ�Ҳ�Ͳ�������ҵ�Ľ�һ����չ��

����������1����ѡ�⡿���и����У���������ҵ�ʽ�ѭ������ת���ڵ���(����)��

����A.�������

����B.��������

����C.���۹���

����D.��Ӧ����

�������𰸡�A

�������������ʽ�������ֳ��ʽ��ѭ������ת������Ϊ��Ӧ�����������������Ρ�ѡ��A�����ʽ���˳���

����2.���Ŀ��

�������Ŀ��Ҳ�ƻ��Ŀ�ģ���Ҫ���ƹ�����ɵ������ﵽ�ı�����ӳ��ҵ����������������������������ڲ����Ʊ���ʹ�����������þ��ߡ�

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

����2015ȫ����ƴ�ҵ�ʸ�ƻ�����ѧϰ�ʼǻ���