������ࣺsongxiaoxuan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>>2015ȫ����ƴ�ҵ�ʸ�ƻ�����ѧϰ�ʼǻ���

������ ���ƾ֤

�����ڡ�����ƾ֤

����һ������ƾ֤�ĸ���

��������ƾ֤�ֳƼ���ƾ�����ǻ����Ա������������ԭʼƾ֤�����վ���ҵ����������ݼ��Թ��࣬������ȷ����Ʒ�¼�������ƵĻ��ƾ֤�����ǵǼ��˲���ֱ�����ݡ�

������

������ԭʼƾ֤��������

�����ҹ���Ƽ�¼�������ĵ�һ�������Ǹ���ԭʼƾ֤���Ƽ���ƾ֤������ƾ֤���з������ԭʼƾ֤������Ǽǻ���˲������á�����ƾ֤�ǽ���ԭʼƾ֤���˲�֮����м价�ڣ��ǵǼ���ϸ�����˺��ܷ����˵����ݡ�

������������ƾ֤������

����(һ)�����ݷ���

��������ƾ֤���䷴ӳ����ҵ������ݲ�ͬ�����Է�Ϊ�տ�ƾ֤������ƾ֤��ת��ƾ֤��

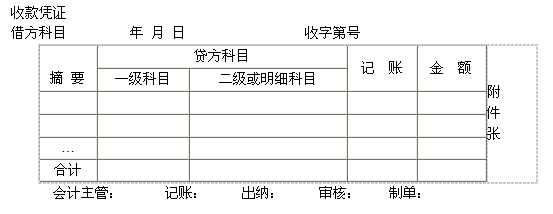

����1.�տ�ƾ֤���տ�ƾ֤��ָ���ڼ�¼�ֽ�����д���տ�ҵ��Ļ��ƾ֤��

�����տ�ƾ֤�ֿɷ�Ϊ�ֽ��տ�ƾ֤�����д���տ�ƾ֤���ֽ��տ�ƾ֤�Ǹ����ֽ�����ҵ���ԭʼƾ֤���Ƶ��տ�ƾ֤�������ֽ����ķ�Ʊ������;���д���տ�ƾ֤�Ǹ������д������ҵ���ԭʼƾ֤���Ƶ��տ�ƾ֤�������н���֪ͨ����

�������ʽ���±���

����2.����ƾ֤������ƾ֤��ָ���ڼ�¼�ֽ�����д���ҵ��Ļ��ƾ֤��

��������ƾ֤�ֿɷ�Ϊ�ֽ�ƾ֤�����д���ƾ֤���ֽ�ƾ֤�Ǹ����ֽ�ҵ���ԭʼƾ֤���Ƶĸ���ƾ֤�������ֽ����ķ�Ʊ��;���д���ƾ֤�Ǹ������п��ҵ���ԭʼƾ֤���Ƶĸ���ƾ֤�����ֽ�֧Ʊ��ת��֧Ʊ�����

�������ʽ���±���

����3.ת��ƾ֤��ת��ƾ֤��ָ���ڼ�¼���漰�ֽ�����д��ҵ��Ļ��ƾ֤�����Ǹ����й�ת��ҵ��(���ھ���ҵ����ʱ������Ҫ�ո��ֽ�����д��ĸ���ҵ��ע��������ת��ҵ������)��ԭʼʼƾ֤���Ƶģ�����ҵ�ڲ������ϵ������ⵥ��;����̶��ʲ��۾ɡ���ĩ��ת�ɱ���Ҳ��ת����Ϊ��

�������ʽ���±���

�������ھ���ҵ��ϼ���ģ��С���ո�ҵ����ٵĵ�λ��Ϊ�˼��㣬���ɲ���ͨ�ü���ƾ֤����¼���о���ҵ��ͨ�ü���ƾ֤ͳһ���(ÿ�±�һ��)��ͨ�ü���ƾ֤�ĸ�ʽ��ת��ƾ֤������ͬ��

����(��)�������з�ʽ����

��������ƾ֤�������з�ʽ���ɷ�Ϊ��ʽƾ֤�͵�ʽƾ֤���֡�

����1.��ʽƾ֤����ָ��ÿһ�ʾ���ҵ���������漰��ȫ����ƿ�Ŀ���䷢�������ͬһ�ż���ƾ֤�з�ӳ��һ��ƾ֤��ǰ���տ�ƾ֤������ƾ֤��ת��ƾ֤��ͨ�ü���ƾ֤���Ǹ�ʽƾ֤����ʵ�ʹ�����Ӧ�����ձ�ļ���ƾ֤����ʽƾ֤�ɼ��з�ӳһ���ҵ��Ŀ�Ŀ��Ӧ��ϵ�����ڷ������գ��˽��йؾ���ҵ���ȫò��������ƾ֤�������������ڻ����Ա�ֹ����ˡ�

����2.��ʽƾ֤����ָÿһ�ż���ƾֻ֤���о���ҵ���������漰��һ����ƿ�Ŀ������ļ���ƾ֤�����н跽��Ŀ�ij�Ϊ�������ƾ֤�����д�����Ŀ�ij�Ϊ�������ƾ֤��

������������ƾ֤�Ļ�������(��ԭʼƾ֤����)

����1.����ƾ֤�����ơ����տ�ƾ֤������ƾ֤��ת��ƾ֤��

����2.���Ƽ���ƾ֤�����ڡ�����ƾ֤������һ����Ƶģ���д����һ��(�����Ƽ���ƾ֤���ڣ���ԭʼƾ֤����)������ƾ֤������������ԭʼƾ֤���������ڿ�����ͬ��Ҳ���ܲ�ͬ������ƾ֤Ӧ��ʱ���ƣ���һ���Ժ���ԭʼƾ֤�����ơ�

����3.����ƾ֤�ı�š���ҵ�ȿ����տ���ת������ҵ��ֱ��ţ�Ҳ����ϸ��Ϊ���ա��ָ������ա�������ת������ֱ��š����һ�ʾ���ҵ����Ҫ���ж��ż���ƾ֤���ɲ��á�������ŷ�����

����4.����ҵ�����������ժҪ��

����5.����ҵ���������漰�Ļ�ƿ�Ŀ������˷�����ԭʼƾ֤��

����6.����ҵ������Ľ�

����7.���˱�ǡ�����ԭʼƾ֤��

����8.����ԭʼƾ֤������

����9.������ܡ����ˡ���ˡ����ɡ��Ƶ����й���Աǩ�¡�

�����ġ�����ƾ֤�ı���Ҫ��

����(һ)����Ҫ��

����1.����ƾ֤�������ݱ���������

����2.����ƾ֤Ӧ������š�һ�ʾ���ҵ����Ҫ�����������ϼ���ƾ֤�ģ����Բ��÷�����ŷ���š�

�������磬һ�ʾ���ҵ�����������ת��ƾ֤����ת��ƾ֤��˳���Ϊ��8�ţ������ҵ��ɱ���ת�ֵ� �ţ��� �ţ��� �ź͵� ������ƾ֤��

����3.����ƾ֤����дӦ������淶�����Ҫ��ͬԭʼƾ֤��

����4.����ƾ֤���Ը���ÿһ��ԭʼƾ֤���ƣ������������ͬ��ԭʼƾ֤���ܱ��ƣ�Ҳ���Ը���ԭʼƾ֤���ܱ����ơ������ý���ͬ���ݺ�����ԭʼƾ֤����������һ�ż���ƾ֤�ϡ�

��������11����ѡ�⡿����ƾ֤���Ը���( )���ơ�

����A.һ��ԭʼƾ֤

����B.������ԭʼƾ֤����

����C.ԭʼƾ֤���ܱ�

����D.��ϸ��

����[��]ABC

����5.�����˺�������ļ���ƾ֤���Բ���ԭʼƾ֤�⣬��������ƾ֤���븽��ԭʼƾ֤��

����һ��ԭʼƾ֤���漰�����ż���ƾ֤�ģ�����ԭʼƾ֤����һ����Ҫ�ļ���ƾ֤���棬������������ƾ֤��ע�����и�ԭʼƾ֤�ļ���ƾ֤�ı�Ż��߸��ϸ�ԭʼƾ֤�ĸ�ӡ����

����һ��ԭʼƾ֤���е�֧����Ҫ�ɼ�����λ��ͬ����ʱ��Ӧ���ɱ����ԭʼƾ֤�ĵ�λ����ԭʼƾ֤�ָ������Ӧ�����ĵ�λ��

����6.����ƾ֤�ĸ���

����(1)����ʱ(δ����)����Ӧ���������ơ�

����(2)�ѵǼ����˵ļ���ƾ֤�������

�������ڵ����ڷ�����д����ʱ

������)��������д��������ú�����дһ����ԭ������ͬ�ļ���ƾ֤����ժҪ��ע����ע��ij��ij��ij��ƾ֤��������ͬʱ����������������һ����ȷ�ļ���ƾ֤��ע��������ij��ij��ij��ƾ֤��������

������)�����ƿ�Ŀû�д���ֻ�ǽ�����Ҳ�ɽ���ȷ�������������֮��IJ�����һ�ŵ����ļ���ƾ֤��

����������������֡���������ú��֡�

�����ڷ�����ǰ��ȼ���ƾ֤�д���ġ���Ӧ������������һ�Ÿ����ļ���ƾ֤��

����7.����ƾ֤�����꾭��ҵ����������п��У�Ӧ���Խ�������һ�ʽ�������µĿ��д����ϼ����ϵĿ��д�����ע����

��������12���ж��⡿������ǰ��ȼ���ƾ֤�д���Ӧ���ú��ֳ�����Ȼ������������һ�Ÿ����ļ���ƾ֤��( )

����[��]��

��������13����ѡ�⡿����ƾ֤�����Ƴ�����������¼��ʵ���������������Ƽ�ʱ����д����⣬���������( )Ҫ��

����A.���п��У�Ӧ���ڿ��д�����ע��

����B.��������Ӧ�ð��涨�ķ�������

����C.�����������

����D.�����й涨�⣬Ӧ���и�����ע����������

����[��]ABCD

��������14����ѡ�⡿ij�����Ա����˼���ƾ֤ʱ��������8 000Ԫд��800Ԫ����δ���ˣ�һ��Ӧ����( )������

����A.���±��Ƽ���ƾ֤

����B.���ָ�����

����C.����ǼǷ�

����D.���˷�

����[��]A

����(��)�տ�ƾ֤�ı���Ҫ��

�����տ�ƾ֤���Ͻǵġ��跽��Ŀ�����տ��������д������ֽ𡱻����д���

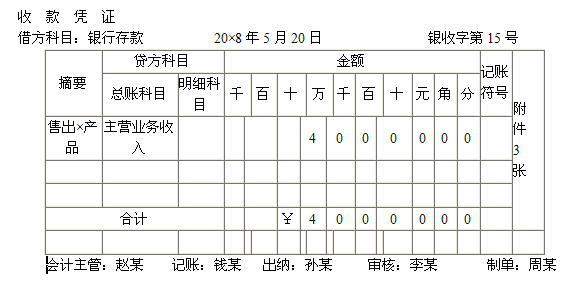

��������15����ҵ20��8��5��20�����ۻ���һ�����ۿ�4��Ԫ���յ�����λ֧Ʊһ�ţ�����4��Ԫ�������С�

�������������һ����ʹ����ҵ���д���ʲ�����4��Ԫ����һ����ʹ����Ӫҵ����������4��Ԫ�����ս�����˷����ƵĻ�Ʒ�¼���£�

�����裺���д���������40000

����������Ӫҵ�����롡��������40000

������������ý��������д�����ӣ����ԣ�������Ʒ�¼��Ҫ�������տ�ƾ֤�С�������Ա������������ԭʼƾ֤�������д���տ�ƾ֤�����������ʽ���±���

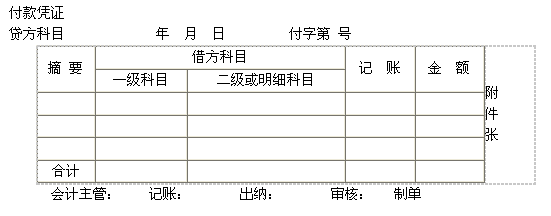

����(��)����ƾ֤�ı���Ҫ��

��������ƾ֤�ı��Ʒ������տ�ƾ֤������ͬ��ֻ�����Ͻ��ɡ��跽��Ŀ����Ϊ��������Ŀ����ƾ֤�м�ġ�������Ŀ����Ϊ���跽��Ŀ����

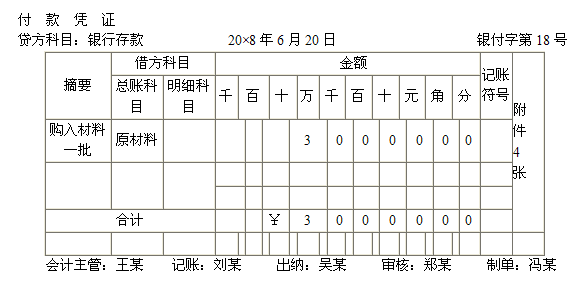

��������16��20��8��6��20�չ������һ�������30000Ԫ������֧Ʊһ��֧�����Ͽ

���������������ҵ�����д���ʲ�����30000Ԫ��ͬʱ��ԭ��������30000Ԫ�����ս�����˷����ƵĻ�Ʒ�¼���£�

�����裺ԭ���ϡ�������30000

�����������������30000

������������ý���ʹ����ҵ�����д����٣������Ӧ�����Ƹ���ƾ֤�������˸�����������ԭʼƾ֤�������д���ƾ֤�����������ʽ���±���

���������տ�ƾ֤����ƾ֤�dz�����Ա�������������ݡ���ˣ�������Ա�ڸ����ա���ƾ֤�տ����ʱ��Ҫ��ƾ֤�ϼӸǡ��������������Ĵ��ǣ��������ջ��ظ���

�������⣬Ϊ�˱����ظ����ˣ������漰�ֽ�����д��֮�����ת�ľ���ҵ����������ȡ�ֽ����ֽ�������еľ���ҵ��ͳһֻ���Ƹ���ƾ֤�����տ�ƾ֤����������������ȡ�ֽ��ҵ��ʱ��ֻ�������д���ƾ֤�����������ֽ��տ�ƾ֤;���������ֽ�������е�ҵ��ʱ��ֻ�����ֽ�ƾ֤���������������տ�ƾ֤��

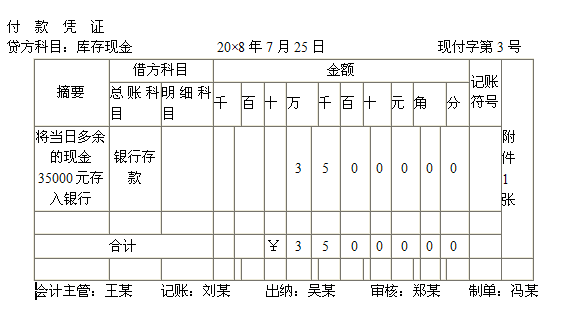

��������17��20��8��7��25�գ������ն�����ֽ�35000Ԫ�������С���ʱ��Ӧ����һ���ֽ�ƾ֤���±���ʾ��

��������18����ѡ�⡿�漰�ֽ������д��֮��Ļ���ҵ��ʱ�����Ա��Ƶļ���ƾ֤��( )��

����A.�����տ�ƾ֤

����B.���и���ƾ֤

����C.�ֽ��տ�ƾ֤

����D.�ֽ�ƾ֤

����[��]BD

����(��)ת��ƾ֤�ı���Ҫ��

����ת��ƾ֤������ҵ�����������漰ȫ����ƿ�Ŀ�������Ƚ�����˳����롰��ƿ�Ŀ�����еġ�һ����Ŀ���͡���������ϸ��Ŀ��������Ӧ�衢Ӧ������ֱ���롰�跽������������������Ŀ���������ա�����ƾ֤��ͬ��

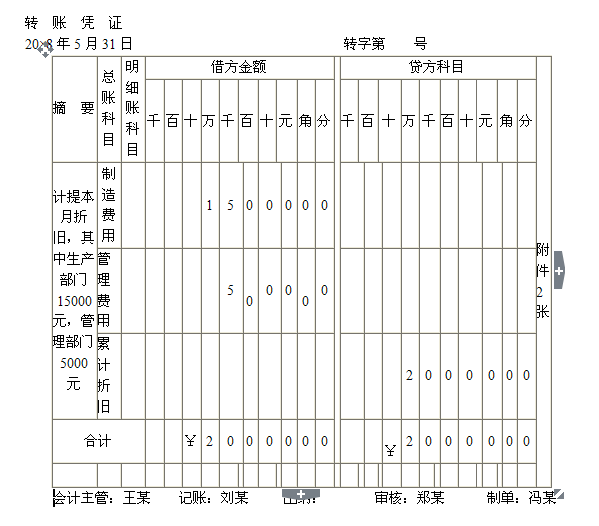

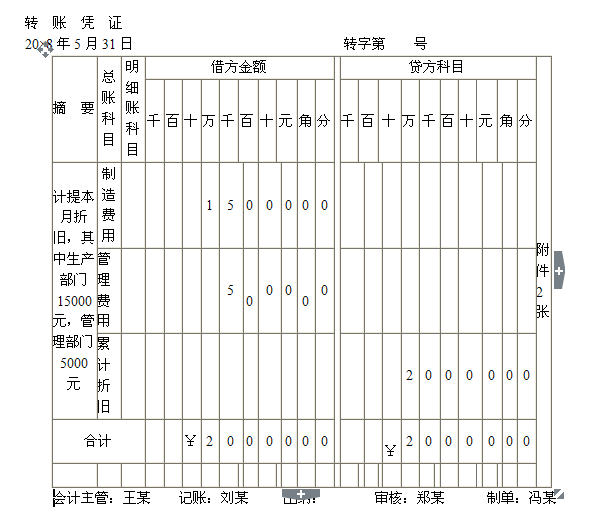

��������19����ҵ20��8��5��31�ռ��ᵱ���۾�2��Ԫ������������������۾�15000Ԫ�������������ż����۾�5000Ԫ��

���������������ҵ������۾ɣ���ɷ�������15000Ԫ��������������5000Ԫ��ͬʱ���ۼ��۾�����20000Ԫ�����ս�����˷����ƵĻ�Ʒ�¼���£�

�����裺������á���������15000

����������������� ��5000

���������ۼ��۾ɡ�������������20000

������������ڲ��漰�ֽ�����д���ת�˽��ף���ˣ�Ӧ������ת��ƾ֤�������Ա�����۾���ȡ���������ת��ƾ֤�����������ʽ���±���

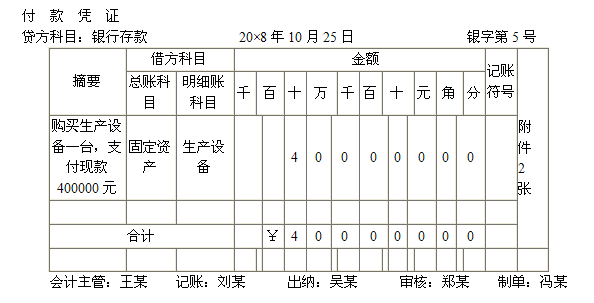

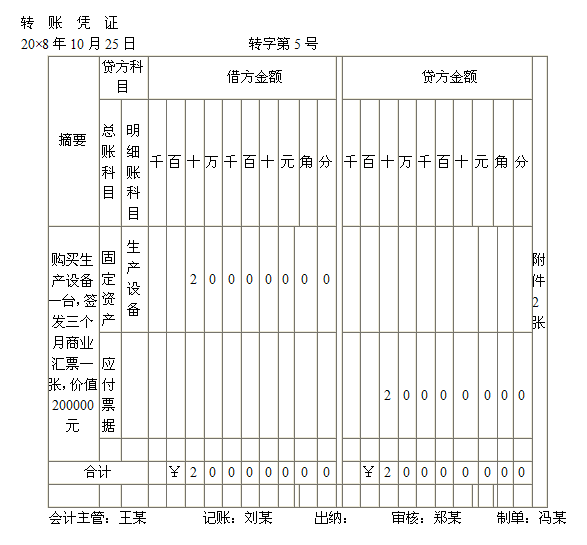

��������20��20��8��10��25�գ����������豸һ̨���ܼ�ֵ60��Ԫ�������д��֧��40��Ԫ�����ǩ����������ҵ��Ʊһ�š�

���������������ҵ�����豸���̶��ʲ�����600000Ԫ��ͬʱ�����д�����400000Ԫ��Ӧ��Ʊ������200000Ԫ�����ս�����˷����ƵĻ�Ʒ�¼���£�

����(1)�裺�̶��ʲ���������400000

�������������������������400000

����(2)�裺�̶��ʲ���������200000

��������Ӧ��Ʊ�ݡ���������������200000

��������21����ѡ�⡿��������������������÷�1 000Ԫ��ԭԤ��1 500Ԫ������ʣ���ֽ�500Ԫ�����ҵ��Ӧ�ñ��Ƶļ���ƾ֤��( )��

����A.����ƾ֤

����B.�տ�ƾ֤

����C.ת��ƾ֤

����D.ԭʼƾ֤

����[��]BC

�����塢����ƾ֤���������

����1.�����Ƿ���ʵ����˼���ƾ֤�Ƿ���ԭʼƾ֤������ԭʼƾ֤�����������ƾ֤�������Ƿ�һ�µȡ�

����2.��Ŀ�Ƿ���ȫ��

����3.��Ŀ�Ƿ���ȷ��

����4.����Ƿ���ȷ��

����5.��д�Ƿ���ȷ��

�������⣬������Ա�ڰ����տ��ҵ���Ӧ��ƾ֤�ϼӸǡ��������������Ĵ��ǣ��Ա��������ظ���

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ע"��ƴ�ҵ"�ţ���ȡ���±���������ʱ�䡢��ֵ���Ϣ!

��ƴ�ҵ�ʸ�������ֻ���������� | ������"566��ƴ�ҵ"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

��������2015��ƴ�ҵ�ʸ���ʱ�估��ڻ����� ��������ר��