������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2013��ƴ�ҵ�ʸ�ƻ�������ǰ��ʾ�������

��ʮ�¡���Ҫ����ҵ������������

����1.��������ҵ�������漰��Щ���Ҫ��;

����2.ȷ�����漰����Щ�˻�;

����3.ȷ�����漰���˻��ı仯�����ӻ��Ǽ���;����˻�����ȷ�����������Ӧ��ǽ���Ӧ���ǽ��;

����4.���Ӧ��Ӧ���˻��Ƿ���ȷ�����������Ƿ����

����һ���ʱ�������

�����裺���д��

��������ʵ���ʱ�

�����ʱ����������ʱ����

����2.���ܷ��ֽ��ʲ�Ͷ��

�����裺ԭ���ϡ��̶��ʲ���

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

��������ʵ���ʱ�

�����ʱ����������ʱ����

����3.ʵ���ʱ��ļ���

�����裺ʵ���ʱ�

������������ֽ����д��

�������������ʽ�ҵ��

����1.�����ֽ�

�����裺����ֽ�

������������

����2.��ȡ�ֽ�

�����裺���д��

������������ֽ�

�������������Խ����ʲ�

����1.�������Խ����ʲ�

�����裺�����Խ����ʲ�(���)

����Ͷ������(������)

������������

����2.���۽����Խ����ʲ�

�����裺���д��(�۳������Ѻ������)

�������������Խ����ʲ�(�����ֵ)

����Ͷ������(���)

�����ġ�ԭ����

����1. ������ϣ��������

�����裺ԭ����(���+���ӷ�+���ɵֿ۵�˰��)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

����(���Եֿ۵Ľ���˰)

�����������д�Ӧ���˿Ԥ���˿�

����2.������ϣ���δ�������

�����裺��;����(���+���ӷ�+���ɵֿ۵�˰��)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

����(���Եֿ۵Ľ���˰)

�����������д�Ӧ���˿Ԥ���˿�

�����裺ԭ����

����������;����

����3.����ԭ����

�����裺�����ɱ�(������Ʒ����)

�����������(����һ�����)

������������(������������)

��������ԭ����

�����塢�����Ʒҵ��

����1.��Ʒ�깤

�����裺�����Ʒ

�������������ɱ�

����2.������Ʒ

�����裺�����Ʒ

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����������д�Ӧ���˿Ԥ���˿�

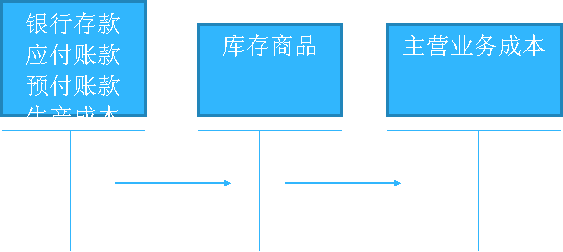

����3.���۲�Ʒ������ת���۳ɱ�

�����裺���д�Ӧ���˿Ԥ���˿�

����������Ӫҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�����裺��Ӫҵ��ɱ�

�������������Ʒ

��������Ƽ���

����2013��ƴ�ҵ�ʸ��ԡ��ƾ����桷�����ʼǻ���