������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2012�㶫��ƴ�ҵ�ʸ�ƻ����������������

�����ڶ��ڡ�������˷�

����һ������

����������˷���ָ�ԡ��衱��������Ϊ���˷��ŵ�һ�ָ�ʽ���˷���

����������˷��ǽ����ڡ��ʲ�=��ծ+������Ȩ�桱��Ƶ�ʽ�Ļ����ϣ��ԡ��н���д����������ȡ���Ϊ���˹���ӳ���Ҫ�ص������䶯�����һ�ָ�ʽ���˷�����

�����������˷���

����������˷��ԡ��衱��������������Ϊ���˷��ţ��ֱ�����˻������ҷ������ڡ��衱��ʾ���ӻ��ǡ�������ȡ�����˻������ʼ��ṹ��

���������˻��ṹ

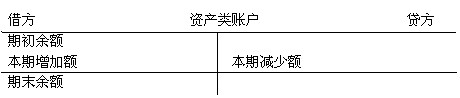

����1.�ʲ����˻��ṹ

�����ʲ����˻��Ľṹ�ǣ��跽��¼���Ӷ������¼���ٶ��ĩ���һ���ڽ跽��

�����ʲ����˻���ĩ�跽���=�ڳ��跽���+���ڽ跽������-���ڴ���������

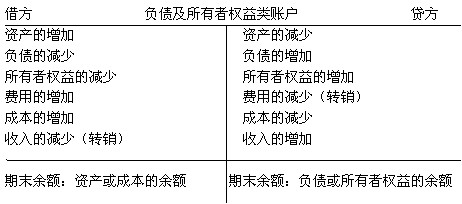

����2.��ծ��������Ȩ�����˻�

�����ɻ�ƺ��ʽ��������ծ��������Ȩ�����˻��ṹ���ʲ����˻������෴���������¼��ծ��������Ȩ������Ӷ�跽��¼��ծ��������Ȩ��ļ��ٶ��ĩ���һ���ڴ�����

����Ȩ�����˻���ĩ�������=�ڳ��������+���ڴ���������-���ڽ跽������

����3.�ɱ����˻��Ľṹ

�����ɱ������Ӽ��ڽ跽��ת��(����)���ڴ������ڳ�����ĩ����������ڽ跽����ṹ���ʲ����˻��ṹ���ơ�

�����ɱ����˻���ĩ�跽���=�ڳ��跽���+���ڽ跽������-���ڴ���������

����4.�������˻��Ľṹ

������������Ӽ�¼�ڴ���������ļ��ټ�¼�ڽ跽����ĩ���ڷ������������Ӷ��ȥ���ڷ�����������ٶ�IJ��ת�롰���������˻�����ĩ����

����5.�������˻��Ľṹ

�������õ����Ӽ�¼�ڽ跽�����ټ�¼�ڴ�������ĩ���ڷ�����ķ������Ӷ��ȥ���ڷ����ķ��ü��ٶ�IJ��ת�롰���������˻�����ĩһ������

����6.�˻��ṹ���ܽ�

����һ���˻����ض�ʱ������ֻ����ijһ������һ�������ӷ�����ͬ������Щ�˻�������ᷢ���仯����ʱ�ڽ跽����ʱ�ڴ������ڽ跽�DZ�ʾ���ʲ����ڴ����DZ�ʾ�Ǹ�ծ�������������������˻�����ĩû����

���������˻��ṹ

�������似�ɣ�

�����ʲ�=��ծ+������Ȩ��+(����-����)

�����ʲ�+����=��ծ+������Ȩ��+����

������ʽ��ߵ�����Ҫ�أ���ʾ�ʽ��ռ�ã������Ӽ��ڽ跽;��ʽ�ұߵ�����Ҫ�أ���ʾ�ʽ����Դ�������Ӽ��ڴ���;����������һ����

����������1����ѡ�⡿���е�ʽ�У���ȷ����(���� )��

����A.�ʲ����˻�����ĩ���=���˻����ڳ��跽���+���˻��ı��ڽ跽������-���˻��ı��ڴ���������

����B.��ծ���˻�����ĩ���=���˻����ڳ��跽���+���˻��ı��ڽ跽������-���˻��ı��ڴ���������

����C.�������˻�����ĩ���=���˻����ڳ��跽���+���˻��ı��ڽ跽������-���˻��ı��ڴ���������

����D.�������˻�����ĩ���=���˻����ڳ��跽���+���˻��ı��ڽ跽������-���˻��ı��ڴ���������

�������𰸡�A

��������Ƽ���

����2012��㶫��ƴ�ҵ�ʸ��Ա���ʱ�����