������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2012�㽭��ƴ�ҵ�ʸ�ƻ����������������

���������ڡ�����ƾ֤

����һ������ƾ֤�ĸ���

��������ƾ֤�ֳƼ���ƾ�����ǻ����Ա������������ԭʼƾ֤�����վ���ҵ����������ݼ��Թ��࣬������ȷ����Ʒ�¼�������ƵĻ��ƾ֤�����ǵǼ��˲���ֱ�����ݡ�

������

������ԭʼƾ֤��������

�����ҹ���Ƽ�¼�������ĵ�һ�������Ǹ���ԭʼƾ֤���Ƽ���ƾ֤������ƾ֤���з������ԭʼƾ֤������Ǽǻ���˲������á�����ƾ֤�ǽ���ԭʼƾ֤���˲�֮����м价�ڣ��ǵǼ���ϸ�����˺��ܷ����˵����ݡ�

������������ƾ֤������

����(һ)�����ݷ���

��������ƾ֤���䷴ӳ����ҵ������ݲ�ͬ�����Է�Ϊ�տ�ƾ֤������ƾ֤��ת��ƾ֤��

����1.�տ�ƾ֤��

�����տ�ƾ֤��ָ���ڼ�¼�ֽ�����д���տ�ҵ��Ļ��ƾ֤��

�����տ�ƾ֤�ֿɷ�Ϊ�ֽ��տ�ƾ֤�����д���տ�ƾ֤���ֽ��տ�ƾ֤�Ǹ����ֽ�����ҵ���ԭʼƾ֤���Ƶ��տ�ƾ֤�������ֽ����ķ�Ʊ������;���д���տ�ƾ֤�Ǹ������д������ҵ���ԭʼƾ֤���Ƶ��տ�ƾ֤�������н���֪ͨ����

�������ʽ���±���

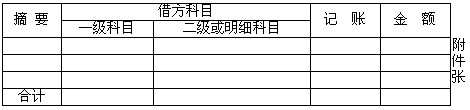

�����տ�ƾ֤

�����跽��Ŀ ���������� �� �� �������������������ֵں�

����������ܣ����������ˣ� �������ɣ� ������ˣ������Ƶ���

����2.����ƾ֤��

��������ƾ֤��ָ���ڼ�¼�ֽ�����д���ҵ��Ļ��ƾ֤��

��������ƾ֤�ֿɷ�Ϊ�ֽ�ƾ֤�����д���ƾ֤���ֽ�ƾ֤�Ǹ����ֽ�ҵ���ԭʼƾ֤���Ƶĸ���ƾ֤�������ֽ����ķ�Ʊ��;���д���ƾ֤�Ǹ������п��ҵ���ԭʼƾ֤���Ƶĸ���ƾ֤�����ֽ�֧Ʊ��ת��֧Ʊ�����

�������ʽ���±���

��������ƾ֤

����������Ŀ �������������ꡡ�¡��� �����������ֵ� ��

����3.ת��ƾ֤��

����ת��ƾ֤��ָ���ڼ�¼���漰�ֽ�����д��ҵ��Ļ��ƾ֤�����Ǹ����й�ת��ҵ��(���ھ���ҵ����ʱ������Ҫ�ո��ֽ�����д��ĸ���ҵ��ע��������ת��ҵ������)��ԭʼʼƾ֤���Ƶģ�����ҵ�ڲ������ϵ������ⵥ��;����̶��ʲ��۾ɡ���ĩ��ת�ɱ���Ҳ��ת����Ϊ��

�������ʽ���±���

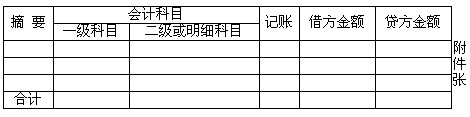

����ת��ƾ֤

�����ꡡ�¡��ա�������������ת�ֵڡ���

����������ܣ� ���������ˣ� ����������ˣ����������Ƶ���

�������ھ���ҵ��ϼ���ģ��С���ո�ҵ����ٵĵ�λ��Ϊ�˼��㣬���ɲ���ͨ�ü���ƾ֤����¼���о���ҵ��ͨ�ü���ƾ֤ͳһ���(ÿ�±�һ��)��ͨ�ü���ƾ֤�ĸ�ʽ��ת��ƾ֤������ͬ��

����(��)�������з�ʽ����

��������ƾ֤�������з�ʽ���ɷ�Ϊ��ʽƾ֤�͵�ʽƾ֤���֡�

����1.��ʽƾ֤����ָ��ÿһ�ʾ���ҵ���������漰��ȫ����ƿ�Ŀ���䷢�������ͬһ�ż���ƾ֤�з�ӳ��һ��ƾ֤��ǰ���տ�ƾ֤������ƾ֤��ת��ƾ֤��ͨ�ü���ƾ֤���Ǹ�ʽƾ֤����ʵ�ʹ�����Ӧ�����ձ�ļ���ƾ֤����ʽƾ֤�ɼ��з�ӳһ���ҵ��Ŀ�Ŀ��Ӧ��ϵ�����ڷ������գ��˽��йؾ���ҵ���ȫò��������ƾ֤�������������ڻ����Ա�ֹ����ˡ�

����2.��ʽƾ֤����ָÿһ�ż���ƾֻ֤���о���ҵ���������漰��һ����ƿ�Ŀ������ļ���ƾ֤�����н跽��Ŀ�ij�Ϊ�������ƾ֤�����д�����Ŀ�ij�Ϊ�������ƾ֤��

��������Ƽ�����������2012���ƴ�ҵ�ʸ��Ա���ʱ�估��ʽ����