������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�������ࣺ2011�����ƴ�ҵ�ʸ�ƻ������ص��ܽ����

��������ڡ����˸�������

�����˲���¼��������Ϳ�ġ��ڲ����β�������ҩˮ�����ּ��������³�д��(�ж�)

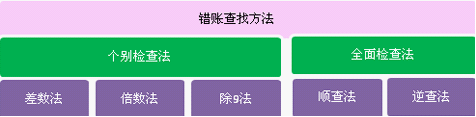

����һ�����˲��ҵķ���

����˳�鷨�ǰ��ռ��˵�˳��ͷ��β���μ��ԭʼƾ֤������ƾ֤�����ˡ���ϸ���Լ���ƿ�Ŀ�����ȡ�

������鷨���ȼ���Ŀ���������ֵļ����Ƿ���ȷ����μ����˻������Ƿ���ȷ���ٴκ˶Ը��˲�����ƾ֤�Ƿ��������������ƾ֤��ԭʼƾ֤�Ƿ������

������Ҫ���ܽ

����1.������������©�ǵIJ����

����2.��2�������ڽ������Ƿ���

����3.��9�����������ִ�λ�����ֵߵ���

�����������˸����ķ���

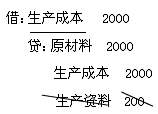

����������7.1����������������Ʒ���ò���һ����Ͷ����������25 000Ԫ���������ɱ�����Ŀд�ɡ�������á���Ŀ�����ѵǼ����ˡ�

����ԭ������

�����裺������á�������25 000

��������ԭ���ϡ���������25 000

��������ȷ�𰸡����ֳ���ԭ�����������Ǽ�����

�����裺������á�������25 000

��������ԭ���ϡ���������25 000

�����Ǽ�����

�����裺�����ɱ���������25 000

��������ԭ���ϡ���������25 000

����������7.2������һ����ò���1000Ԫ�����Ϊ10 000Ԫ��

�����裺������á�������10 000

��������ԭ���ϡ���������10 000

��������ȷ�𰸡�

�������ֳ���ԭ�����������Ǽ�����

�����裺������á�������10 000

��������ԭ���ϡ���������10 000

�����Ǽ�����

�����裺������á�������1 000

��������ԭ���ϡ���������1 000

������������Ϊ800Ԫ��(����Ǽ�)

�����裺������á���������200

��������ԭ���ϡ�����������200

����������29•����⡿(2008��)���˵ĸ�����������Щ?����������ʲô����?

��������ȷ�𰸡�

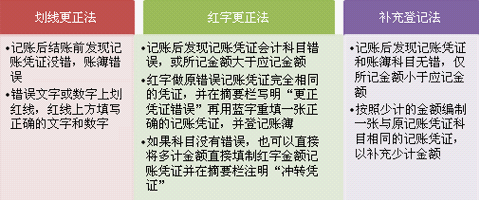

�������˵ĸ��������л��߸����������ָ������Ͳ����������

�������߸������������ڽ���ǰ����������˲���¼�д�������ƾ֤������ֻ�ǹ���ʱ�����������˲���¼�е����ֻ����ֵı���

�������ָ����������ڼ��˺��ּ���ƾ֤�е�Ӧ�衢Ӧ����ƿ�Ŀ�����д�����ʹ�˲���¼����

������������������ڼ��˺��ּ���ƾ֤���˲������ǽ�����Ӧ�ǽ���Ӧ�衢Ӧ���Ļ�ƿ�Ŀ������

��������Ƽ�������2011���ƴ�ҵ�ʸ�ƻ�����ģ���������

����2011���ƴ�ҵ�ʸ��Ա����������ϻ���