������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ڶ��ڡ��Ʋ����ķ���

����һ�������ʽ����鷽��

����(һ)�ֽ�����

����ʵ���̵�ķ���

����Ϊ����ȷ�������Σ������ʱ��������Ա�����ڳ���

������������Ӧ���ơ��ֽ��̵㱨����������������Ա�ͳ���ǩ�£���ʾ���𡣡�����ֽ��̵㱨����������̴��嵥������ʵ���˴�Աȱ����Ǹ��ݵ����й��˲���¼����Ҫԭʼƾ֤��

����(��)��������

����1.��������λ�Ǽǵ����д���ռ����뿪�������ṩ�Ķ��˵�������ʺ˶ԣ��Բ������д���ʵ�����

����2.δ�����������˫���ո������ƾ֤�Ĵ��ݺ�˫������ʱ��IJ�ͬ�������ֵ�һ���Ѿ����ˣ�����һ����û���յ�ƾ֤��δ���˵Ŀ��

�������д�����δ����������������

����1.��λ�Ѿ��տ����ˣ���������δ���ˡ�

����2.��λ�Ѿ�������ˣ���������δ������˵Ŀ��

����3.�����Ѿ��տ���ˣ�����λ��δ�տ����˵Ŀ��

����4.�����Ѿ�������ˣ�����λ��δ�������˵Ŀ��

����3. ���д�������ڱ�

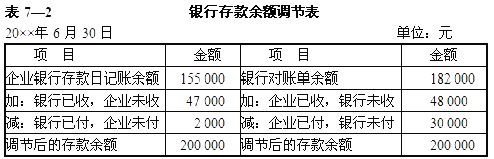

����[��1]������ҵ20������6��30�����д���ռ��˵����Ϊ155 000Ԫ�����ж��˵������Ϊ182 000Ԫ������ʺ˶Ժ�������δ�����

����(1)��ҵ�յ�һ��֧Ʊ48 000Ԫ���ѵǼ����д�����ӣ���������δ����;

����(2)��ҵ����֧Ʊ֧��������30 000Ԫ����Ʊ��λδ������ת�ˣ�������δ����;

����(3)��ҵί�����д��տ���47 000Ԫ�����������ײ��Ǽ����ˣ�����ҵ��δ����;

����(4)���д���ҵ֧��ˮ��2 000Ԫ�������Ѽ��ˣ���ҵδ�յ����и���֪ͨ����δ���ˡ�

����������Ҫ˵�����㣺

������һ�������д�������ڱ���ֻ���˵����ã����ܾ��Ե����˲���¼��δ������ĵǼDZ�����ȡ���й�ƾ֤�Ժ���ܽ���;

�����ڶ����������ڱ��У�˫�����������ȵ������˫���������������£���ʾΪ��ҵĿǰ��λʵ�е����д�����

����(�ж�)���ж��˵���������ҵ��ȷ�����д����( )

�������𰸡���

����(�ж�)Ϊʹ���д���ռ��������ж��˵��˶������������Ӧ�������д�������ڱ��������д���������( )

�������𰸡���

����(�ж�)���д���ռ��˺����ж��˵�����ȷʱ�����ߵ������Ȼ�п��ܲ�һ�¡�(����)

�������𰸡���

��������Ƽ�������2011���ϻ�ƴ�ҵ�ʸ�ƻ������ʼǻ���

����2011���ƴ�ҵ�ʸ��Ա���ʱ�估��ʽ����