ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2021.5.15����������÷��������⼰��-������һ

��2021.5.15����������÷��������⼰��-������һ���ɿ���������������ڳ������ְ�ƿ�������𰸵���Ϣ������������������ְ�ƿ�������

2021�꾭�÷��������⼰��

����5��15�����糡(������һ)

�����й�������ijΪ����W��ij��У��ʦ����W��������ס����2019��ȫ����W���ⷿ��ס��2019����ij�й���֧������£�

����(1) ȫ�깤��105000Ԫ ȫ��ר��۳�21 000Ԫס�����ר��ӿ۳�����ij�۳���

����(2) 5�³���һ���̲ģ�ȡ�ø��10 000Ԫ��

����(3) 6��ȡ�ù�ծ��Ϣ2 700Ԫ�����ڴ�������Ϣ1 650Ԫ��

����(4) 8�����Ϻ�֤ȯ������ת�ô����й�˾�������к�ת���г�ȡ�õ�Y���й�˾���£�ȡ��ת������8000Ԫ��

����(5) 9������Z�̳ǹ���ϴ�»������Z�߳����͵ļ�ֵ80Ԫ��ϴ��ҺһͰ��

����(6) 12��ȡ��ȫ��һ���Խ���30000Ԫ�� ѡ���뵱���ۺ����õ���������˰��

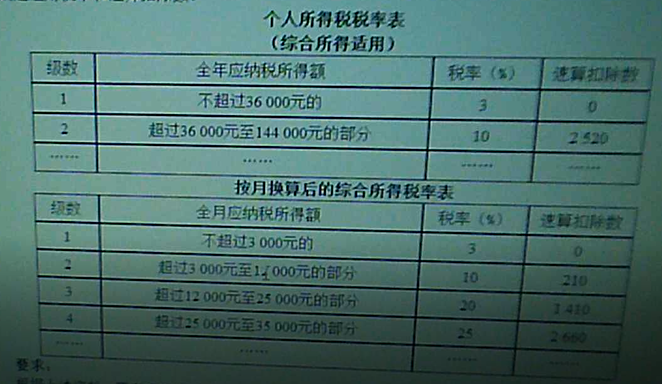

������֪������ø�������˰Ԥ����Ϊ20%��ÿ������4 00Ԫ���ϵġ��������ð�20%���㡣��������70%���㡣�ۺ����ü�������60000Ԫ/�꣬����������������20%�ķ��ú�����Ϊ������������70%���㣬�η����ר��ӿ۳���Ϊ1 500Ԫ/�¡�ȫ��һ���Խ����հ��»������ۺ����û�����ȷ������˰��������۳�����

���������������ϣ��������������أ������ش�����С��

����1. ������ij5�³���̲ĸ������ӦԤ��Ԥ�ɸ�������˰˰���������ʽ�У���ȷ����()

����A 10000X 70%X20%= 1 400Ԫ

����B. 10000X20%=2 000Ԫ

����C. 10000X (1-20%) x 20%=1 600Ԫ

����D. 10000x (1-20%) x 70%x20%=1 120Ԫ

�����ο��𰸣�D

�����ο������������������20% �ı���Ԥ���ʡ��������ӦԤ��Ԥ��˰��=Ԥ��Ԥ��Ӧ��˰���ö�x20%= 10000x (1-20%) x 70%x20%=1 120Ԫ��

����2��������ij2019����ۺ�����Ӧ���ɸ�������˰˰���������ʽ�У���ȷ����()

����A(108000+10000-60000-1500x12)x10%-2520=1480Ԫ

����B. [108000+10000X (1- 20%) X 70%- 60000- 21 000- 1500x12]X 3%=438Ԫ

����C.( 108 000-60000-1 500x12) x 3%= 900Ԫ

����D.(108000+10000x70%-60000-21000)X3%=1020Ԫ

�����ο��𰸣�B

�����ο��������������á�������á�����Ȩʹ�÷��������������20% �ķ��ú�����Ϊ����������õ���������70% ���㡣Ӧ��˰��=Ӧ��˰���ö������˰��-����۳���= (ÿһ��˰��ȵ������-����6 ��Ԫ-ר��۳�-ר��ӿ۳�-����ȷ���������۳�) x ����˰��-����۳���=[108000+10000X (1- 20%) X 70%- 60000- 21 000- 1500x12]X 3%=438Ԫ��

����3����ij�����������У��������ջ����ո�������˰����()

����A.���ڴ�������Ϣ1 650Ԫ

����B.ת��Y���й�˾��Ʊ����8 000Ԫ

����C.���Z�̳����͵ļ�ֵ80Ԫ��ϴ��Һ

����D.��ծ��Ϣ2 700Ԫ

�����ο��𰸣�ABCD

�����ο�������ѡ��A����2008 ��10 ��9 ��(��)�𣬶Դ�������Ϣ�����������ո�������˰��ѡ��D����ծ��Ϣ������������˰��

����4��������ijȫ��һ���Խ���Ӧ���ɸ�������˰˰����¶���ʽ�У���ȷ����()

����A. 30000x 3%= 900Ԫ

����B. 30000x 25%-2 660=4 840Ԫ

����C. (30000-2 660) x 25%=6835Ԫ

����D. 30000x 25%=7 500Ԫ

�����ο��𰸣�A

�����ο��������������ȡ��ȫ��һ���Խ��𣬷�����ع涨�ģ���2021��12��31��ǰ�������뵱���ۺ����ã���ȫ��һ���Խ����������12���µõ���������հ��»������ۺ�����˰�ʱ���ȷ������˰�ʺ�����۳���������������˰��30000��12=2500Ԫ�����õ�˰��Ϊ3%��Ӧ��˰��=ȫ��һ���Խ������������˰��-����۳���=30000x 3%=900Ԫ��

ɨ��/������ά��������ʦѧϰ

��������� | ������"��������ְ�ƿ���"

��������Ƽ���

����2021�������ְ�����⼰��![]() �� ����𰸽��� ���ŶԴ�

�� ����𰸽��� ���ŶԴ�

�������أ��������ְ������PDF���� �� �������� �� �����Դ�

����2021�������ְ�Ƴɼ���ѯʱ��֪ͨ �� �Ų������ �� �ϸ��

���˱��ĵ����ѻ�����

��2021.5.15����������÷��������⼰��-�ж��� (2021-6-25 13:55:39)

��2021.5.15����������÷��������⼰��-��ѡ�� (2021-6-25 13:48:04)

��2021.5.15����������÷��������⼰��-��ѡ�� (2021-6-25 13:46:39)

��2021.5.16����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:10:01)

��2021.5.15����������ʵ�����⼰��-������ѡ���� (2021-6-7 15:08:07)

��2021.5.15����������ʵ�����⼰��-�ж��� (2021-6-7 15:05:25)

��2021.5.15����������÷��������⼰��-��ѡ�� (2021-6-25 13:48:04)

��2021.5.15����������÷��������⼰��-��ѡ�� (2021-6-25 13:46:39)

��2021.5.16����������ʵ�����⼰��-��ѡ�� (2021-6-7 15:10:01)

��2021.5.15����������ʵ�����⼰��-������ѡ���� (2021-6-7 15:08:07)

��2021.5.15����������ʵ�����⼰��-�ж��� (2021-6-7 15:05:25)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�������ʵ��

����2455��ʱ

�������ϴ�

116548����ѧ

���÷�����

����1979��ʱ

�������ϴ�

138446����ѧ

����˲�

����656��ʱ

�������ϴ�

13587����ѧ

�����ʽ�

����3588��ʱ

�������ϴ�

89534����ѧ

���

����458��ʱ

�������ϴ�

5344����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�������ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��������ְ�ƿ��������ݣ���ע��������