ПМЪдАЩЮЊФњећРэСЫЁА2014ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПМЧщЗжЮіМАжиЕу(11)ЁБЃЌЗНБуЙуДѓПМЩњБИПМЃЁ

ЁЁЁЁЕуЛїВщПДЃК2014ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПМЧщЗжЮіМАЪдЬт

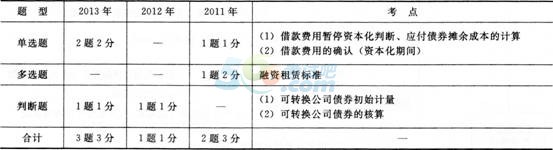

ЁЁЁЁЕкЪЎвЛеТ ГЄЦкИКеЎМАНшПюЗбгУ

ЁЁЁЁПМЧщЗжЮі

ЁЁЁЁвЛЁЂРњФъПМЧщИХПі

ЁЁЁЁБОеТФкШнБШНЯживЊЃЌГЄЦкИКеЎКЭНшПюЗбгУПЩвдЕЅЖРГіПЭЙлЬтЛђжїЙлЬтЃЌвВПЩвдгыЙЬЖЈзЪВњЕФГѕЪММЦСПЕШНсКЯГіЬтЃЌзлКЯадБШНЯЧПЁЃ

ЁЁЁЁДгРњФъПМЪдЧщПіРДПДЃЌБОеТжиЕуФкШнЪЧЦеЭЈеЎШЏКЭПЩзЊЛЛЙЋЫОеЎШЏЕФКЫЫуЁЂШкзЪзтСоЕФХаЖЯБъзММАГазтШЫЕФгаЙиКЫЫуЁЂзЈУХНшПюМАвЛАуНшПюзЪБОЛЏН№ЖюЕФШЗЖЈЕШЁЃ

ЁЁЁЁЖўЁЂзюНќШ§ФъБОеТПМЪдЬтаЭЁЂЗжжЕЁЂПМЕуЗжВМ

ЁЁЁЁШ§ЁЂбЇЯАЗНЗЈгыгІЪдММЧЩ

ЁЁЁЁПМЩњдкбЇЯАБОеТЪБЃЌзЂвтХЊЖЎШчЯТМИИіЮЪЬтЃК

ЁЁЁЁ(1)ПЩзЊЛЛЙЋЫОеЎШЏзЊЙЩЪ§ЕФШЗЖЈЃЌЬтФПЛсУїШЗИцжЊЪЧАДееУцжЕЁЂзЊЛЛЪБеЫУцМлжЕЛђепУцжЕМгвбМЦЬсЕЋЩаЮДжЇИЖЕФРћЯЂЕШзЊЛЛЃЌзЂвтИљОнЬтФПЬѕМўСщЛюДІРэЁЃ

ЁЁЁЁ(2)ШкзЪзтСозЪВњЃКЂйелОЩзмЖюЕФШЗЖЈММЧЩЃЌШчЙћдЄМЦзтСоЦкНьТњНЋШЁЕУЫљгаШЈЃЌелОЩзмЖюЮЊШЫеЫМлжЕПлГ§дЄМЦОЛВажЕ;ШчЙћдЄМЦВЛЛсШЁЕУЫљгаШЈЧвДцдкЕЃБЃгржЕ(АќРЈгыжЎгаЙиЕФЕкШ§ЗНЕЃБЃ)ЃЌелОЩзмЖюЮЊШЫеЫМлжЕПлГ§ЕЃБЃгржЕЁЃЂкелОЩЦкМфЃКдЄМЦНЋШЁЕУЫљгаШЈЕФЃЌелОЩЦкМфЮЊзтСозЪВњЕФШЋВПЪЙгУЪйУќ;ЮоЗЈШЗЖЈЪЧЗёШЁЕУЫљгаШЈЕФЃЌгІвдзтСоЦкгыЪЙгУЪйУќСНепжаНЯЖЬепзїЮЊелОЩЦкМфЁЃ

ЁЁЁЁ(3)НшПюЗбгУГЃЩцМАЕФПМЕуЃКЂйНшПюЗбгУЕФЗЖЮЇЃЌГЃвдПЭЙлЬтаЮЪНПМВщЃЌетРявЊзЂвтЦѓвЕЗЂЩњЕФШЈвцадШкзЪЗбгУЃЌВЛЪєгкНшПюЗбгУЁЃЂкднЭЃзЪБОЛЏЃЌПЭЙлЬтжаЭЈГЃвЊЧѓХаЖЯЪЧЗёгІИУднЭЃзЪБОЛЏЃЌжїЙлЬтжаЃЌЛсжБНггАЯьзЪБОЛЏН№ЖюЕФМЦЫуЃЌзіетаЉЬтФПЪБЃЌаыРЮМЧЦфвЊЕуЁЊЁЊЁАЗЧе§ГЃЁБжаЖЯЁЃЂлвЛАуНшПюзЪБОЛЏТЪЕФМЦЫуЃЌПЩвдЪЧМОЖШРћТЪЃЌвВПЩвдЪЧФъЖШРћТЪЃЌашвЊПДЬтФПЬѕМўЁЃСэЭтвЊзЂвтвЛАуНшПюБОН№МгШЈЦНОљЪ§гІЕБгывЛАуНшПюзЪБОЛЏТЪЯрЖдгІЁЃ

ЁЁЁЁдкбЇЯАЙ§ГЬжаЃЌзЂвтеЦЮеИїИКеЎЯюФПКЫЫуЕФдРэЃЌЭђБфВЛРыЦфзкЃЌвђДЫеЦЮеСЫдРэЃЌОЭФмЁАвдВЛБфгІЭђБфЁБЁЃ

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2014жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗдЄЯАИЈЕМЛузм

ЁЁЁЁ2014ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПЮКѓЬтМАНтЮіЛузм

ЁЁЁЁ2014жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗФЃФтЪдЬтЛузм

ЁЁЁЁ2014ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЕЅдЊВтЪдНтЮіЛузм