下载

下载文章责编:chenyingting

看了本文的网友还看了学历中考高考考研专升本自考成考工程 一建二建一造二造一消二消安全会计经济师初级会计中级会计注会资格公务员教师人力社工

医学药师医师护士初级护师主管护师卫生资格临床

临床助理

中医

中医助理

口腔医师

金融基金证券银行期货外语四六级计算机等考软考

|

扫描/长按下面二维码

|

扫描/长按下面二维码

|

【内容导航】

对子公司投资的初始计量

【所属章节】

本知识点属于《会计》科目第八章长期股权投资及企业合并

【知识点】对子公司投资的初始计量

对子公司投资的初始计量

(一)同一控制下控股合并形成的对子公司长期股权投资

原则:权益结合法

权益结合法(pooling of interest method),亦称股权结合法、权益联营法。企业合并业务会计处理方法之一。与购买法基于不同的假设,即视企业合并为参与合并的双方,通过股权的交换形成的所有者权益的联合,而非资产的交易。换言之,它是由两个或两个以上经营主体对一个联合后的企业或集团公司开展经营活动的资产贡献,即经济资源的联合。

在权益结合法中,原所有者权益继续存在,以前会计基础保持不变。参与合并的各企业的资产和负债继续按其原来的账面价值记录,合并后企业的利润包括合并日之前本年度已实现的利润;以前年度累积的留存利润也应予以合并。

1.合并方以支付现金、转让非现金资产或承担债务方式作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+包括最终控制方收购被合并方而形成的商誉)

贷:负债(承担债务账面价值)

资产(投出资产账面价值)

资本公积——资本溢价或股本溢价(差额,可能在借方)

借:管理费用(审计、法律服务等相关费用)

贷:银行存款

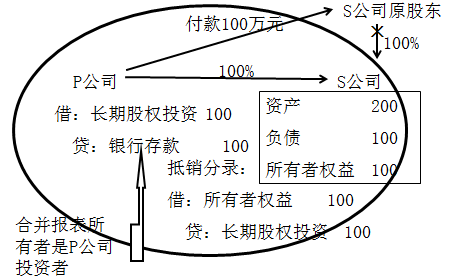

【提示】合并报表中母公司长期股权投资与子公司所有者权益要相互抵销。若将审计、法律服务等相关费用计入长期股权投资成本,合并报表中会产生商誉,这种做法不合适。

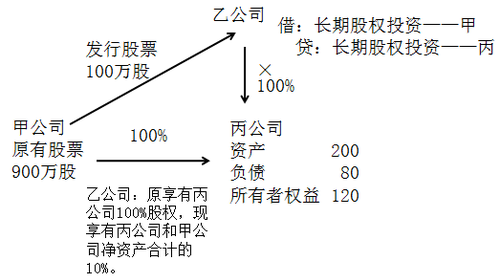

如何理解母公司长期股权投资与子公司所有者权益抵销?

2.合并方以发行权益性证券作为合并对价

借:长期股权投资(被合并方所有者权益在最终控制方合并财务报表中的账面价值

的份额+包括最终控制方收购被合并方而形成的商誉)

贷:股本(发行股票的数量×每股面值)

资本公积——股本溢价(差额)

借:资本公积——股本溢价(权益性证券发行费用)

贷:银行存款

3.企业通过多次交换交易,分步取得股权最终形成同一控制下控股合并

合并日初始投资成本=合并日相对于最终控制方而言的被合并方所有者权益账面价值的份额+最终控制方收购被合并方形成的商誉

新增投资部分初始投资成本=合并日初始投资成本-原股权投资于合并日的账面价值

新增投资部分初始投资成本与为取得新增部分投资所支付对价的账面价值的差额,调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

4.同一控制下企业合并涉及的或有对价

同一控制下企业合并形成的长期股权投资初始确认时可能存在或有对价。在这种情况下,同一控制下企业合并方式形成的长期股权投资,初始投资时,应按照《企业会计准则第13号——或有事项》(以下简称“或有事项准则”)的规定,判断是否应就或有对价确认预计负债或者确认资产,以及应确认的金额;确认预计负债或资产的,该预计负债或资产金额与后续或有对价结算金额的差额不影响当期损益,而应当调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

注会万题库下载|微信搜“万题库注册会计师考试”

编辑推荐: