ҝјКФ°ЙОӘДъХыАнБЛЎ°2018ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ҝјөгЎұЈ¬ёь¶аЧўІб»бјЖКҰҝјКФёҙП°ЦёөјЈ¬ЗлОўРЕЛСЛчЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ»т№ШЧўНт

МвҝвЧўІб»бјЖКҰҝјКФЎЈ

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

»сИЎЧў»бС§П°№ж»®

|

ЙЁГи/іӨ°ҙПВГж¶юО¬Вл

Гв·СЧцМвЎўГв·СС§ЦұІҘҝО

|

ЎЎЎЎөг»чІйҝҙЈә2018ДкЧўІб»бјЖКҰҝјКФЎ¶»бјЖЎ·ФӨП°ҝјөг»гЧЬ

ҝјКФ°ЙМбРСЈәПВФШЧў»бНтМвҝвЈ¬БўјҙҪшИлЛўМвДЈКҪ>>

ЎЎЎЎЎҫДЪИЭөјәҪЎҝ

ЎЎЎЎДЪІҝСРҫҝҝӘ·ўЦ§іцөДИ·ИПәНјЖБҝ

ЎЎЎЎЎҫЛщКфХВҪЪЎҝ

ЎЎЎЎұҫЦӘК¶өгКфУЪCPA»бјЖҝЖДҝөЪОеХВОЮРОЧКІъ

ЎЎЎЎЎҫЦӘК¶өгЎҝДЪІҝСРҫҝҝӘ·ўЦ§іцөДИ·ИПәНјЖБҝ

ЎЎЎЎДЪІҝСРҫҝҝӘ·ўЦ§іцөДИ·ИПәНјЖБҝ

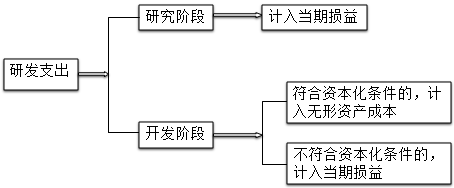

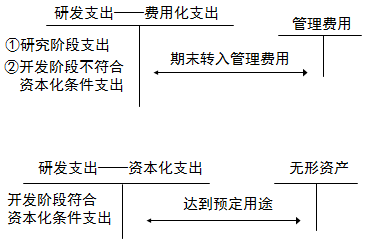

ЎЎЎЎДЪІҝСРҫҝҝӘ·ўЦ§іцөД»бјЖҙҰАнИзПВНјЛщКҫЈә

ЎЎЎЎЎҫМбКҫЎҝ

ЎЎЎЎ(1)Из№ыИ·КөОЮ·ЁЗш·ЦСРҫҝҪЧ¶ОәНҝӘ·ўҪЧ¶ОөДЦ§іцЈ¬УҰөұФЪ·ўЙъКұ·СУГ»ҜјЖИлөұЖЪЛрТж(№ЬАн·СУГ)ЎЈ

ЎЎЎЎ(2)ДЪІҝҝӘ·ў»о¶ҜРОіЙөДОЮРОЧКІъ,ЖдіЙұҫУЙҝЙЦұҪУ№йКфУЪёГЧКІъөДҙҙФмЎўЙъІъІўК№ёГЧКІъДЬ№»ТФ№ЬАнІгФӨ¶ЁөД·ҪКҪФЛЧчөДЛщУРұШТӘЦ§іцЧйіЙЎЈҝЙЦұҪУ№йКфУЪёГЧКІъөДіЙұҫ°ьАЁЈәҝӘ·ўёГОЮРОЧКІъКұәД·СөДІДБПЎўАНОсіЙұҫЎўЧўІб·СЎўФЪҝӘ·ўёГОЮРОЧКІъ№эіМЦРК№УГөДЖдЛыЧЁАыИЁәНМШРнИЁөДМҜПъЎў°ҙХХЎ¶ЖуТө»бјЖЧјФтөЪ17әЕЎӘҪиҝо·СУГЎ·өД№ж¶ЁЧКұҫ»ҜөДАыПўЦ§іцЈ¬ТФј°ОӘК№ёГОЮРОЧКІъҙпөҪФӨ¶ЁУГНҫЗ°Лщ·ўЙъөДЖдЛы·СУГЎЈ

ЎЎЎЎФЪҝӘ·ўОЮРОЧКІъ№эіМЦР·ўЙъөДіэЙПКцҝЙЦұҪУ№йКфУЪОЮРОЧКІъҝӘ·ў»о¶ҜөДЖдЛыПъКЫ·СУГЎў№ЬАн·СУГөИјдҪУ·СУГЎўОЮРОЧКІъҙпөҪФӨ¶ЁУГНҫЗ°·ўЙъөДҝЙұжИПөДОЮР§әНіхКјФЛЧчЛрК§ЎўОӘФЛРРёГОЮРОЧКІъ·ўЙъөДЕаСөЦ§іцөИЈ¬І»№№іЙОЮРОЧКІъөДҝӘ·ўіЙұҫЎЈ

ЎЎЎЎ(3)ДЪІҝҝӘ·ўОЮРОЧКІъөДіЙұҫҪц°ьАЁФЪВъЧгЧКұҫ»ҜМхјюөДКұөгЦБОЮРОЧКІъҙпөҪФӨ¶ЁУГНҫЗ°·ўЙъөДЦ§іцЧЬ¶о,¶ФУЪН¬Т»ПоОЮРОЧКІъФЪҝӘ·ў№эіМЦРҙпөҪЧКұҫ»ҜМхјюЦ®З°ТСҫӯ·СУГ»ҜјЖИлөұЖЪЛрТжөДЦ§іцІ»ФЩҪшРРөчХыЎЈ

ЎЎЎЎ(4)Ў°СР·ўЦ§іцЎӘЎӘЧКұҫ»ҜЦ§іцЎұУа¶ојЖИлЧКІъёәХ®ұнЦРөДЎ°ҝӘ·ўЦ§іцЎұПоДҝЎЈ

ЙЁГи/іӨ°ҙ¶юО¬Вл°пЦъЧўІб»бјЖКҰНЁ№Ш

Чў»бНтМвҝвПВФШ|ОўРЕЛСЎ°НтМвҝвЧўІб»бјЖКҰҝјКФЎұ

ЎЎЎЎұајӯНЖјцЈә

ЎЎЎЎ2018ДкЧўІб»бјЖКҰҝјКФұЁҝјЦёДП

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФіЙјЁІйСҜКұјдНЁЦӘ

ЎЎЎЎ2017ДкЧўІб»бјЖКҰҝјКФәПёсұкЧјОӘ60·Ц

ЎЎЎЎҝјКФ°Й2017ДкЧўІб»бјЖКҰҝјКФХжМвј°ҙр°ё»гЧЬ

ПВФШ

ПВФШ