ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2021��9��20��ע����ʦ�ƹ�����𰸣��ڶ�����

���ɿ�����2021��9��20��ע����ʦ����ɱ���������𰸡�������ע����ʦ��������𰸣����������������ע����ʦ���������������ע�ῼ������

|

ɨ���·���ά��

|

����"�����"���֡�

|

2021��9��20��ע����ʦ����ɱ����������

����һ����ѡ��

����1.��֪��˾����䶯�ɱ���30%��ӯ���ٽ����ҵ��80%�����˾���������Ϣ˰ǰ������Ϊ( )��

����A.14%

����B.24%

����C.56%

����D.6%

�����ο��𰸣�A

�����ο�����������Ϣ˰ǰ������=��ȫ����x�ʹ����� (1-80%%) X (1-30%) =14%��

����������ѡ��

����1.��˾�ʱ��ɱ�Ӱ������( )

����A.�ⲿ�г���Ͷ�ʻ���ı�����

����B.���ʵ�Ӱ��

����C.��Ӫ�������

����D.��ծ�Ȳ���������

�����ο��𰸣�BCD

�����ο�������һ����˾�ʱ��ɱ��ĸߵͣ�ȡ�����������أ�( 1 )�������ʣ���ָ����Ͷ����Ҫ��ı����ʡ����͵�����Ͷ�ʵ�����������ծȯͶ�ʡ�(2) ��Ӫ������ۣ���ָ���ڹ�˾δ��ǰ���IJ�ȷ���Ե��µ�Ҫ�������ӵIJ��֡�һЩ��˾�ľ�Ӫ���ձ���һЩ��˾�ߣ�Ͷ���˶���Ҫ��ı�����Ҳ�����ӡ�(3) ���������ۣ���ָ�߲���ܸ˲����ķ��ա���˾�ĸ�ծ��Խ�ߣ���ͨ������ı䶯��Խ�ɶ�Ҫ��ı�����Ҳ��Խ�ߡ�

����2.��˾2021�걣��2020��ľ�ӪЧ��(Ӫҵ�����ʡ����ʲ���ת��)�Ͳ�������(Ȩ�����������֧����)���䣬�������¹ɻ�ع���Ʊ����ô���й���2020�ꡢ2021��Ŀɳ��������ʺ�ʵ��������( )

����A. 2021��Ŀɳ��������ʵ���2021��ʵ��������

����B. 2020��ɳ��������ʵ���2021��ʵ��������

����C. 2020��ʵ�������ʵ���2020��ɳ���������

����D. 2020��ʵ�������ʵ���2021��ɳ���������

�����ο��𰸣�AB

�������������

����3.���и����У� ����ƽ��Ʒֿ�����г��õ��ڲ�ҵ������ά��ָ�����( )��

����A.�ͻ������

����B.������ʱ��

����C.��Ʒ�ϸ���.

����D.Ա��������

�����ο��𰸣�BC

����4.���й��ڹ�Ʊ�ָ��˵���У���ȷ����()��

����A���ӹ���������δ��������

����B.���ӹ���������ÿ������

����C����ֵ��Ĺ�Ʊ������ֵС�Ĺ�Ʊ

����D����ÿ�ɼ۸�,����Ͷ����

�����ο��𰸣�BCD

����5.��˾�ʱ��ɱ���Ӱ��������( )��

����A.��ծ��

����B.��Ӫ����

����C.�ⲿ�г���Ͷ�ʱ�����

����D��������

�����ο��𰸣�ABCD

����6.�����������У���������˵��ں�������ʱ����Ҫ���ǵ�������() ��

����A.�����ֵ

����B.��ʼֱ�ӷ���

����C.δ������ֵ

����D.���

�����ο��𰸣�BCD

�����������������

����1.��˾Ͷ��һ����Ŀ����A��B��C���ַ����ɹ�ѡ���������£�

����A��Ŀ��ʼͶ��120��Ԫ��û�н����ڣ�����5�꣬ÿ����ֽ������ֱ�Ϊ60��Ԫ��50��Ԫ�� 50��Ԫ��30��Ԫ��30��Ԫ��B��Ŀ������2�꣬��Ӫ��6��,����ֵ83��Ԫ��C��Ŀ����10�꣬����ֵ86��Ԫ��A��B��C������Ŀ���ʱ��ɱ��ֱ�Ϊ8%��10%��12%��

����Ҫ��:

����(1)����A�����ľ���ֵ��

����(2)�������������ĵȶ�������������ֵ��

����(3)����������������ѡ�����ŷ�����

�����������

����(1) A�����ľ���ֵ=60x (P/F, 8%��1) +50x (P/F, 8%��2) +50x (P/F, 8%,3) +30x (P/F��8%��4) +30x (P/F, 8%,5) -120=60x0 9259+50*0 8573+50x0.7938+30x0.735-120=60.58 (��Ԫ)

����(2) A�����ĵȶ����=60.58/ (P/A, 8%��5)=60.58/3.9927=15.17 (��Ԫ)

����A��������������ֵ=15.17/8%=189.63 (��Ԫ)

����B�����ĵȶ����=83/ (P/A, 10%��8)=83/5 3349=15.56 (��Ԫ)

����B��������������ֵ=15.56/10%=155.6 (��Ԫ)

����C�����ĵȶ����=86/ (P/A, 12%��10)=86/5. 6502=15.22 (��Ԫ)

����C��������������ֵ=15.22/12%=126.83 (��Ԫ)

����(3)��ΪA��������������ֵ�������A����Ϊ���ŷ�����Ӧѡ��A������

����2. (���������)��˾��һ������Ʒ����˾�� ��˾������ҹ�˾��100��ݿ�����Ȩ��ͷ��ÿ����Ȩ�ڵ����տ��Թ���Z��˾1�ɹ�Ʊ��ִ�м۸�25Ԫ��������Ȩ�۸�9.2Ԫ����˾������ҹ�˾��100��ݿ�����Ȩ��ͷ��ÿ����Ȩ�����տ��������ҹ�˾1�ɹ�Ʊ��ִ�м۸�25Ԫ��������Ȩ�۸�3Ԫ����ǰ�ɼ�30Ԫ��

����Ҫ��:

����(1)���㿴����Ȩ��������Ȩ�����ڼ�ֵ��ʱ����

����(2)��������չɼ���40Ԫ�������˾�ľ����档

����(3)��������չɼ���20Ԫ�������˾�ľ����档

����(4)��������չɼ���25Ԫ�������˾�ľ����档

����(5)��˾��Ͷ�ʲ������ú����г�����?

�����ο�������(1)������Ȩ�����ڼ�ֵ=30-25=5 (Ԫ)

����������Ȩ��ʱ�����=9.2-5=4.2 (Ԫ)

�������ڿ�����Ȩ��˵����Ϊִ�м۸�С�ڵ�ǰ�ɼ�,���Կ�����Ȩ�����ڼ�ֵ=0

����������Ȩ��ʱ�����=3-0=3 (Ԫ)

����(2)��˾�ľ�����=[ (40-25) +9.2+3]x100=-280 (��Ԫ)

����(3)��˾�ľ�����=[- (25-20) +9.2+3]x100=720 (��Ԫ)

����(4)��˾�ľ�����= (9.2+3) x100=1220 (��Ԫ)

����(5)��˾��Ͷ�ʲ����ǿ�ͷ���á���ͷ���ò���������Ԥ���г��۸���ԱȽ��ȶ����г����顣

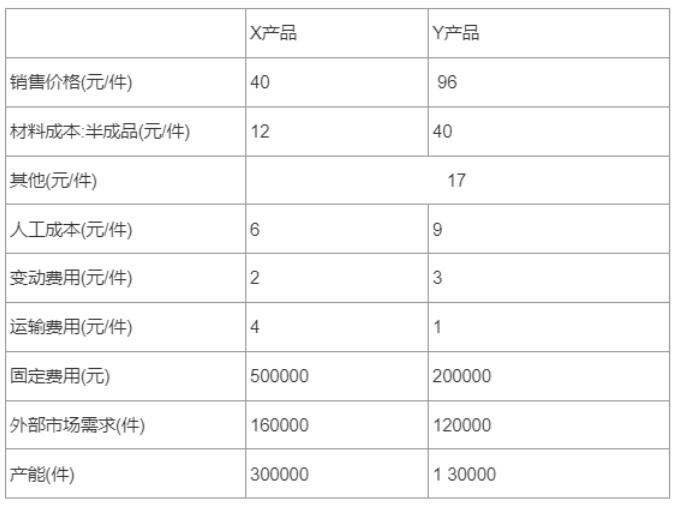

����3. (���������)��˾�������ֲ�: M�ֲ����������ģ�����X��Ʒ��N�ֲ�Ҳ���������ģ�����Y��Ʒ�����ֲ�Ʒ�ڳ���ĩ����档

����(1) M�ֲ��IJ�Ʒ���Զ�������,Ҳ�����ڲ�ת�ƣ��������ۺͶ������۵ĵ�����Ϊ40Ԫ��M�ֲ���ʣ����ܲ���ת�ơ�N�ֲ�����ʹ��M�ֲ��IJ�Ʒ,Ҳ���Դ��ҹ�˾�ɹ�����������������ʾ��

����(2)�ڲ�ת��û������ѣ��ⲿ�ɹ�������ѡ�

����(3)��˾�յ��ҹ�˾��Ʒ����37Ԫ��

����Ҫ��:

����(1)�����ڲ�ת�������M�ֲ���N�ֲ��ͼ�˾��Ӫҵ����

����(2)���X��Ʒȫ�����ⲿ�ɹ�������M�ֲ���N�ֲ��ͼ�˾��Ӫҵ����

����(3) M�ֲ����۸�N�ֲ��ļ۸����ʲô����?�����Ķ��������Ƕ���?

�����������

����(1) M�ֲ���Ӫҵ����= (40-12-6-2-4)x160000+ (40-12-6-2) x120000-500000=4460000 (Ԫ)

����N�ֲ���Ӫҵ����= (96- 40-17-9-3-1) x120000-200000=2920000 (Ԫ)

������˾��Ӫҵ����=4460000+2920000=7380000 (Ԫ)

����(2) M�ֲ���Ӫҵ����= (40-12-6-2-4) x160000-500000=2060000 (Ԫ)

����N�ֲ���Ӫҵ����= (96-37-17-9-3-1) x120000-200000=3280000 (Ԫ)

������˾��Ӫҵ����=2060000+ 3280000=5340000(Ԫ)

����(3) M�ֲ����۸�N�ֲ��ļ۸���ߣ���N������˵����ѡ����ҹ�˾�ɹ������ǴӼ�˾������˵���ή�ͼ�˾Ӫҵ�������ڹ�˾�������档�����Ķ��������Dz������ҹ�˾���ۣ������ڱ䶯�ɱ����������ļ۸�������20Ԫ- 37Ԫ��

ɨ�裯������ά�����ע�ῼ��ѧϰ��

�˽�2022ע�ῼ����Ѷ

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

�˽�ע�ῼ��ģ������

�˽�ע�ῼ��ѧϰ����

�˽�����ע�������Ծ�

������"�����ע����ʦ����" ��ע���ѧϰ����

��������Ƽ���

����2021ע����ʦ��������𰸽��� | �������� | �ŶԴ�

��������ע����ʦ��������� | ע�ῼ����������PDF����

����2021ע��ɼ���ѯʱ�估��� | ע��ϸ�� | ע��֤����ȡ

����2022��ע����ʦ���Ա���ʱ�� | ע�ῼ��ʱ�� | ��������

����

�������˱��ĵ����ѻ�����

��2021��9��21��ע����ʦ�������𰸣������У� (2021-10-18 18:31:09)

��2021��9��21��ע����ʦ���÷�����𰸣������У� (2021-10-18 18:30:10)

��2021��8��29��ע����ʦ˰������𰸣��ۺ��⣩ (2021-9-28 8:51:04)

��2021��8��29��ע����ʦ˰������𰸣������⣩ (2021-9-28 8:50:04)

��2021��8��29��ע����ʦ˰������𰸣���ѡ�⣩ (2021-9-28 8:49:04)

��2021��8��29��ע����ʦ˰������𰸣������У� (2021-9-28 8:47:59)

��2021��9��21��ע����ʦ���÷�����𰸣������У� (2021-10-18 18:30:10)

��2021��8��29��ע����ʦ˰������𰸣��ۺ��⣩ (2021-9-28 8:51:04)

��2021��8��29��ע����ʦ˰������𰸣������⣩ (2021-9-28 8:50:04)

��2021��8��29��ע����ʦ˰������𰸣���ѡ�⣩ (2021-9-28 8:49:04)

��2021��8��29��ע����ʦ˰������𰸣������У� (2021-9-28 8:47:59)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

���

����4192��ʱ

�������ϴ�

42207����ѧ

���

����2525��ʱ

�������ϴ�

19688����ѧ

˰��

����3284��ʱ

�������ϴ�

30590����ѧ

���÷�

����2647��ʱ

�������ϴ�

18623����ѧ

��˾ս������չ���

����2498��ʱ

�������ϴ�

23313����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

ע����ʦ��������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ���������ע����ʦ��������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر�ע����ʦ���������ݣ���ע��������