ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

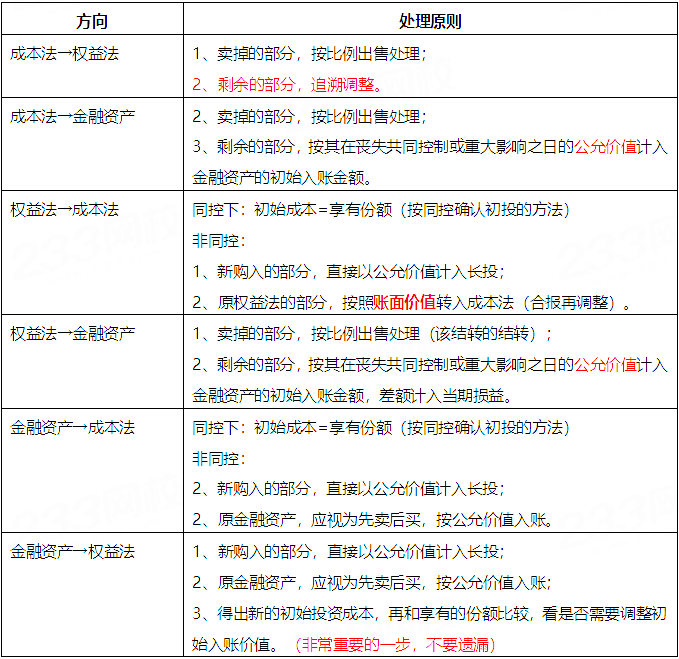

2019���м����ʵ�����⿼�㣺��Ͷ+�ϲ�����

��2019���м����ʵ�����⿼�㣺��Ͷ+�ϲ��������ɿ��ɿ�������������м����ְ�ƿ�������𰸵���Ϣ������������м����ְ�ƿ�����!

2019���м����ʵ�����⿼�㡪����Ͷ+�ϲ�����

����1����ͬ���ƺ�Ӫ���ŵIJ��뷽�����Ψһ�ġ���������������������ϵIJ��뷽����ܹ��������ij��ŵģ������ɹ�ͬ���ơ���������Ȩ���IJ��뷽�����й�ͬ���ơ�

����2��ͬ�أ����ڹ�ȨͶ�ʵ����˼�ֵ��ȡ�õı��ϲ��������տ��Ʒ��ϲ������еľ��ʲ��������ֵ�ݶ�+���տ��Ʒ��չ����ϲ����γɵ���������ơ����ɷ������ط��ü��롰�������á���

����3�����ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ���֧�����ֽ�ת�õķ��ֽ��ʲ������е�ծ�������ֵ֮��IJ�Ӧ�������ʱ�����������ģ����γ��ӯ�����δ��������

����4����ͬ�أ�������ȷ������ҵ�ϲ��ɱ���Ϊ���ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ������ڹ�ȨͶ�ʵij�ʼͶ�ʳɱ�С��Ͷ��ʱӦ���б�Ͷ�ʵ�λ�ɱ��Ͼ��ʲ����ʼ�ֵ�ݶ�裺 ���ڹ�ȨͶ�ʡ���Ͷ�ʳɱ�;����Ӫҵ�����롣

����5�����ڹ�ȨͶ�ʺ��㷽����ת����

����6��������Ͷ�ʵ�λ��������Ͷ��ʱ�㱻Ͷ�ʵ�λ�ʲ����ʼ�ֵ�������ֵ�IJ��ڲ����Ե��������Ӱ�졣

����7����������ȷ��˳���ڹ�ȨͶ�ʵ������ֵ������Ӧ����Ŀ�ȵ������ֵ��Ԥ�Ƹ�ծ�����ⱸ��Ǽǡ�ʵ��ӯ���ģ�Ӧ���������෴��˳������

�������ʵ������ع�

����A��˾��B��˾ͬΪ��˾���ӹ�˾���й���������:��

����(1) 2018��1��1�ա�A��˾��һ̨�����豸(2014���Ժ���)��һ��ԭ�����Լ�����1000�����ͨ��

������Ʊ��Ϊ�ϲ��Լۣ��Լ�˾ȡ��B��˾80%�Ĺɷݡ�A��˾�������������豸ԭ��Ϊ1000��Ԫ���Ѽ����۾�300��Ԫ��δ�����ֵ�����ϲ����յĹ��ʼ�ֵ(��˰�۸�)Ϊ500��Ԫ:ԭ���ϳɱ�Ϊ200��Ԫ��

����δ�����������������ʼ�ֵ(��˰�۸�)Ϊ300��Ԫ;�����й�Ʊÿ����ֵ1Ԫ���ϲ�����ÿ�ɹ��ʼ�ֵ3Ԫ��A��˾Ϊ���й�Ʊ֧��Ӷ�������ѹ���40��Ԫ���ϲ����գ�B��˾����ڼ������տ��Ʒ����Ե�������Ȩ�������ֵΪ3000��Ԫ��

����(2) 2018��4��20�գ�B��˾�������2017����ֽ����200��Ԫ��5��3��A��˾�յ�������2018���B��˾ʵ�־�����400��Ԫ��

����(3) 2019��5�� 10�գ�A��˾�������ȨͶ��ȫ��������ۣ�ȡ�üۿ�4000��Ԫ��

���������������: A��˾������ֵ˰һ����˰�ˣ�������������õ���ֵ˰˰��Ϊ16%��A��˾��B��˾���õĻ���ڼ�ͻ��������ͬ:����ֵ˰�ⲻ��������˰�ѡ�(���еĽ�λ����Ԫ��ʾ)

����(1)����A��˾�����������ػ�Ʒ�¼��

����(2)����A��B��˾Ͷ��ǰ������ϵ������A��˾ȡ�ó��ڹ�ȨͶ��ʱ�Ļ�ƴ�����

ɨ��/������ά��������ʦͨ��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2019�м����ְ�����⼰�𰸽���![]() �� �������� ���ŶԴ�

�� �������� ���ŶԴ�

����2019�м����ְ�ƴ�pdf���� �� 2019�м����ʦ����pdf��������

����2019�м����ְ�Ƴɼ���ѯʱ�估��� �� �Ų������ �� �ϸ��

���˱��ĵ����ѻ�����

��2020���м����÷��������⣺��ҵ����˰����ʱ���ȷ�� (2020-9-7 19:37:40)

��2020���м����÷��������⣺��ҵ����˰Ӧ��˰���ö� (2020-9-7 19:36:40)

��2020���м����÷��������⣺�ɳ����ķ�����Ϊ (2020-9-7 19:35:40)

��2020���м����÷��������⣺��ҵ����˰�����չ��� (2020-9-7 19:34:40)

��2020���м����÷��������⣺����ͬ�ı䶯 (2020-9-7 19:34:40)

��2020���м����÷��������⣺��ͬ��ʽ���� (2020-9-7 19:33:40)

��2020���м����÷��������⣺��ҵ����˰Ӧ��˰���ö� (2020-9-7 19:36:40)

��2020���м����÷��������⣺�ɳ����ķ�����Ϊ (2020-9-7 19:35:40)

��2020���м����÷��������⣺��ҵ����˰�����չ��� (2020-9-7 19:34:40)

��2020���м����÷��������⣺����ͬ�ı䶯 (2020-9-7 19:34:40)

��2020���м����÷��������⣺��ͬ��ʽ���� (2020-9-7 19:33:40)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�м����ʵ��

����2711��ʱ

�������ϴ�

30036����ѧ

���÷�

����2212��ʱ

�������ϴ�

12623����ѧ

�������

����2870��ʱ

�������ϴ�

30519����ѧ

����Ŀ��

����25824��ʱ

�������ϴ�

68785����ѧ

�������ĩ����

����5987��ʱ

�������ϴ�

36548����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�м����ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������м����ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��м����ְ�ƿ��������ݣ���ע��������

�ٷ�

�� ����

����

��� ��ֱ��

����

��ֱ��

����

APP ����

����

���� ѡ��

����

������ࣺzhangyuqiong

��

��ע�м������

�졶�����ݱ��䡷

�졶�����ݱ��䡷

���

ɨ���ά��

��ע�м��������

��ע�м��������

APP

���������

�쾫ѡ6��

�쾫ѡ6��

�����

������

������

���� ѡ��

����