������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

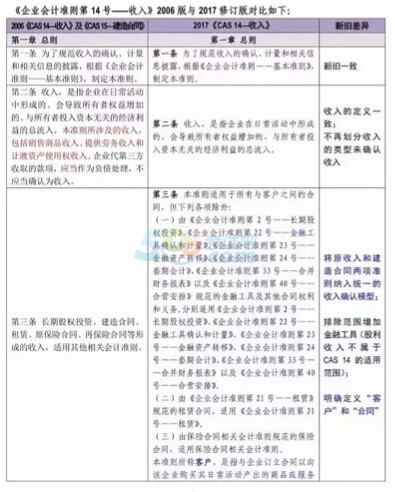

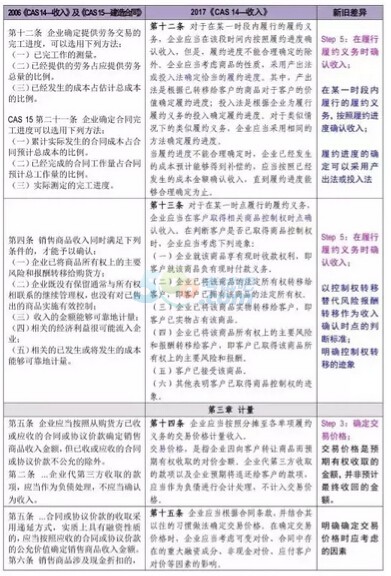

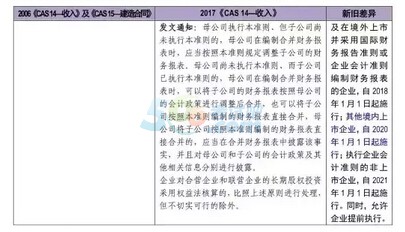

����2006��2�£���������������ҵ������14�š������롷�͡���ҵ������15�š��������ͬ�����淶������ȷ�ϡ������������Ϣ����¶��Ȼ���������г����õ����淢չ������������������ӣ�ʵ��������ȷ�Ϻͼ�������Խ��Խ������⡣���磬��λ���������ͽ����ͬ��ı߽磬�������������Ʒ������ṩ�������룬����ж���Ʒ����Ȩ�ϵ���Ҫ���պͱ���ת�ƣ���������ܶ�;�������ڰ������ؽ��װ��Ż�ɱ�Լ۵ĸ��Ӻ�ͬ��ν��л�ƴ������ȵȡ�

����2014��5�£����ʻ�������»��������������ίԱ�����Ϸ����ˡ����ʲ������15�š�����ͻ�֮��ĺ�ͬ���������롷����2018��1��1������Ч(�������������������ҵ��2017��12��15����ʵʩ)������ĺ���ԭ���ǣ�����ȷ������ķ�ʽӦ����ӳ����ͻ�ת����Ʒ�ͷ����ģʽ��ȷ�Ͻ��Ӧ����ӳ����Ԥ��������Ʒ�ͷ������Ȩ��õĽ����趨��ͳһ������ȷ�ϼ������岽��ģ�ͣ���ʶ����ͻ������ĺ�ͬ��ʶ���ͬ�еĵ�����Լ����ȷ�����۸����۸��̯����������Լ��������ÿһ������Լ����ʱȷ�����롣

����������������Ҫ���ݰ�����

����(1)����������ͽ����ͬ����������ͳһ������ȷ��ģ�͡�2006��������ͽ����ͬ����ijЩ�����±߽粻�����������ܵ������ƵĽ��ײ��ò�ͬ������ȷ�Ϸ������Ӷ�����ҵ����״���;�Ӫ�ɹ������ش�Ӱ�졣��������������ͳһ������ȷ��ģ�����淶������ͻ�֮��ĺ�ͬ���������룬���Ҿ͡���һ��ʱ���ڡ����ǡ���ijһʱ�㡱ȷ�������ṩ����ָ����

����(2)�Կ���Ȩת��������ձ���ת����Ϊ����ȷ��ʱ����жϱ���2006��������Ҫ������������Ʒ������ṩ�������룬����ǿ���ڽ���Ʒ����Ȩ�ϵ���Ҫ���պͱ���ת�Ƹ�����ʱȷ��������Ʒ���룬ʵ������ʱ�����жϡ�����������������Ʒ������Ľ��ޣ�Ҫ����ҵ�����к�ͬ�е���Լ�����ͻ�ȡ�������Ʒ(�����)����Ȩʱȷ�����룬�Ӷ��ܹ����ӿ�ѧ�����ط�ӳ��ҵ������ȷ�Ϲ��̡�

����(3)���ڰ������ؽ��װ��ŵĺ�ͬ�Ļ�ƴ����ṩ����ȷ��ָ����2006����������ڰ������ؽ��װ��ŵĺ�ͬ���ṩ�˷dz�����ָ���������������������ʮ�����Լ���ҵ��������йؽ������ֵĻ�ƴ����涨����Щ�涨ԶԶ��������ʵ����Ҫ�������������������ؽ��װ��ŵĺ�ͬ�Ļ�ƴ����ṩ�˸���ȷ��ָ����Ҫ����ҵ�ں�ͬ��ʼ�նԺ�ͬ����������ʶ���ͬ�������ĸ�����Լ�����ո�����Լ��������ŵ��Ʒ(�����)����Ե����ۼ۽����۸��̯��������Լ�����������и���Լ����ʱȷ����Ӧ�����롣

����(4)����ijЩ�ض�����(������)������ȷ�Ϻͼ�����������ȷ�涨����������������ijЩ�ض�����(������)������ȷ�Ϻͼ�����������ȷ�涨�����磬�����ܶ�;���ȷ�����롢����������֤��������ۡ����пͻ������ѡ��Ȩ�����ۡ���ͻ�����֪ʶ��Ȩ���ɡ��ۺ�ع��������˻��ij�ʼ�ѵȣ��ȵȡ�

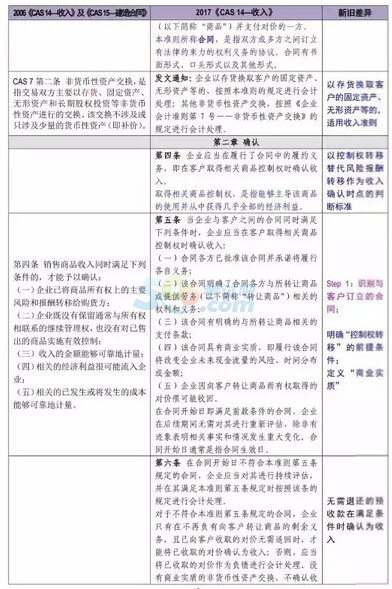

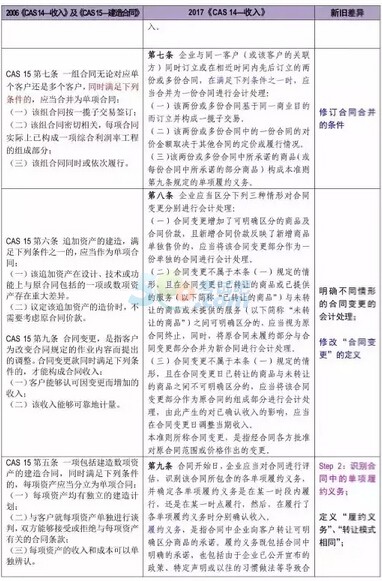

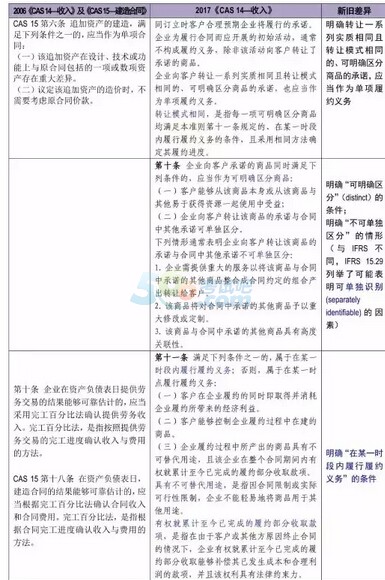

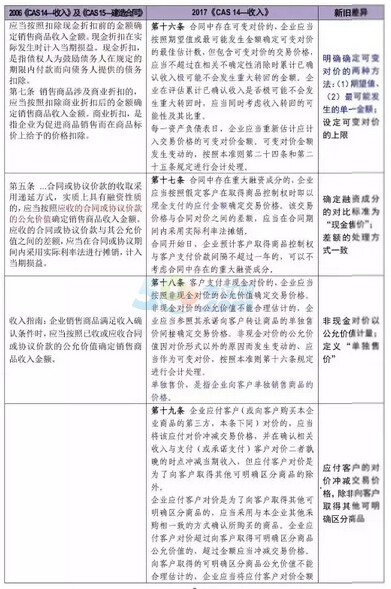

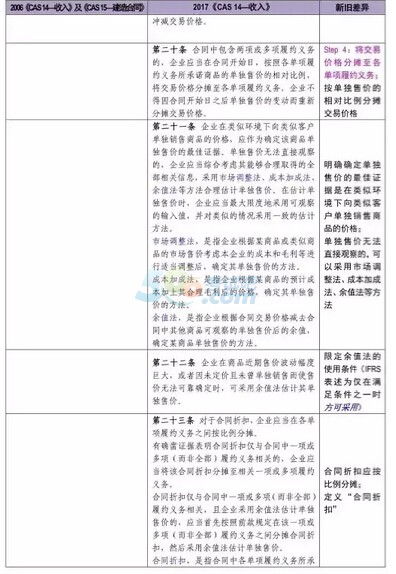

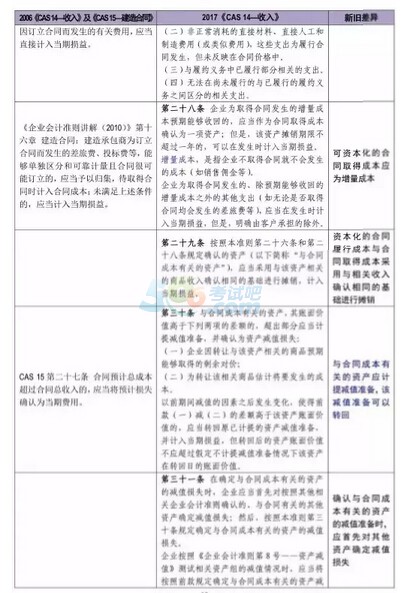

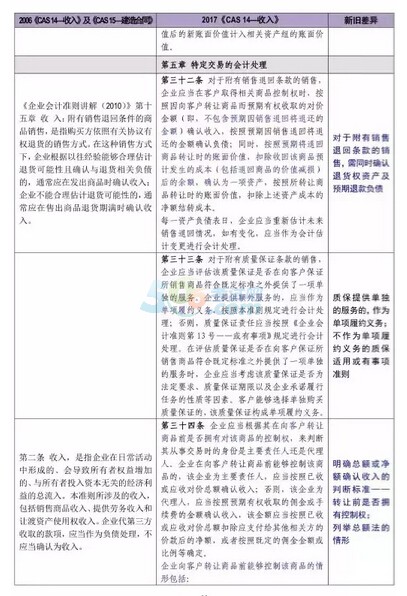

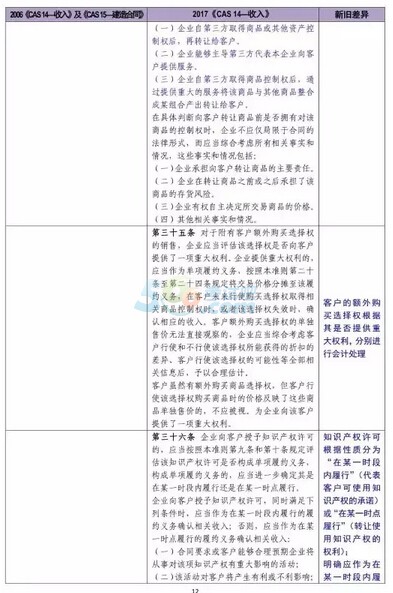

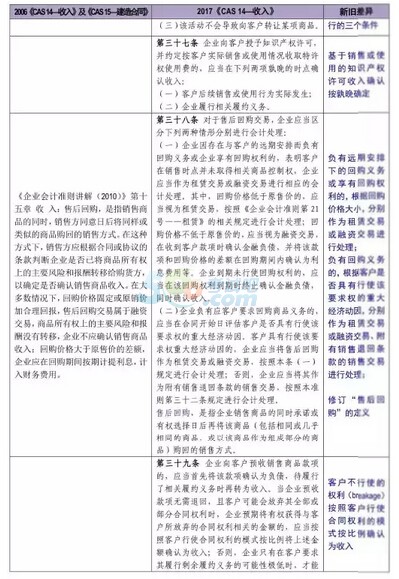

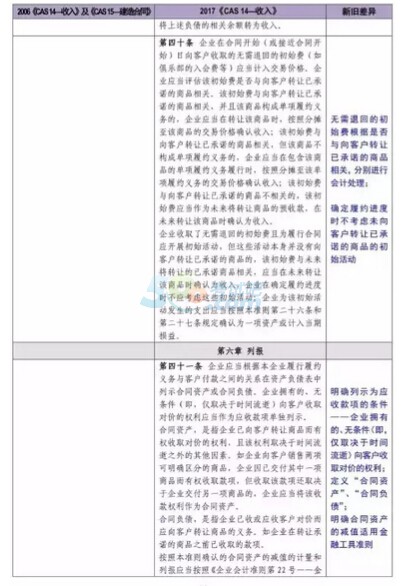

��������ҵ������14�š������롷2006����2017����Ա����£�

��ƴ�ҵ����� | ������"���ɻ�ƴ�ҵ�ʸ���"

| ��ƴ�ҵ�ʸ���Ⱥ�� |

|---|

��������Ƽ���

������ƴ�ҵ�ʸ���ȡ���й��ȵ����⼰������![]()

����2017���ƴ�ҵ�ʸ��Ը�ϰ�������������ɻ���

����2017���ƴ�ҵ�ʸ��Ա���ʱ�估����ʱ��ר��