������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

��������鿴����ƴ�ҵ�ʸ��ԡ���ƻ�������ѡ���ɻ���

�����ʲ���ծ���б�����Ҫ��

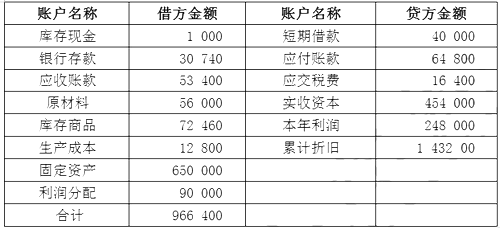

����ij��ҵij��ĩ�й��˻�������������£�

�������У���Ӧ���˿��ϸ�˻���A��˾�跽���81 900;B��˾�������25 300;C��˾�������3 200;��Ӧ���˿��ϸ�˻���D��˾�������102 000;E��˾�跽���37 200��

����Ҫ�����������ϣ������ʲ���ծ���еĻ����ʽ𡢴����Ӧ���˿Ԥ���˿�̶��ʲ���Ӧ���˿Ԥ���˿δ���������ڽ�ʵ���ʱ�����Ŀ�Ľ����г���Ҫ�ļ�����̡�

������ȷ�� :

����(1)�����ʽ�=1 000+30 740=31 740

����(2)���=56 000+72 460+12 800=141 260

����(3)Ӧ���˿�=81 900

����(4)Ԥ���˿�=37 200

����(5)�̶��ʲ�=650 000-143 200=506 800

����(6)Ӧ���˿�=102 000

����(7)Ԥ���˿�=25 300+3 200=28 500

����(8)�������=248 000-90 000=158 000

����(9)���ڽ��=40 000

����(10)ʵ���ʱ�=454 000

�������⣺Ӧ���˿��Ӧ���˿�����ô�������?��û������������Ҫ��ϸ�Ľ��͡�����Ԥ���˿��Ԥ���˿�����ô�����ġ���Ҳû���ס�

�����ش�

����1���ʲ���Ӧ���˿���Ŀ���=��Ӧ���˿��ϸ�˻��跽���+��Ԥ���˿��ϸ�˻��跽���(�ٶ������ǻ�����)

����2����ծ��Ԥ���˿���Ŀ���=��Ӧ���˿��ϸ�˻��������+��Ԥ���˿��ϸ�˻��������

����3���ʲ���Ԥ���˿���Ŀ���=��Ԥ���˿��ϸ�˻��跽���+��Ӧ���˿��ϸ�˻��跽���

����4����ծ��Ӧ���˿���Ŀ���=��Ӧ���˿��ϸ�˻��������+��Ԥ���˿��ϸ�˻��������

��������Ƽ���

����2017���ƴ�ҵ�ʸ��Ը���Ŀ��Ƶ�������

����2017���ƴ�ҵ�ʸ��Ը���Ŀ���ɾ���

�������ɲ���2017���ƴ�ҵ�ʸ�����ȫ����ר��

��������2017���ƴ�ҵ�ʸ��Ը�ϰ֪ʶ�����(����Ŀ)