������ࣺwangmeng ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����ɻ��еĸɻ�����ȫ���ʵ�������ؼ���һ������˱ر���֪ʶ�⡣

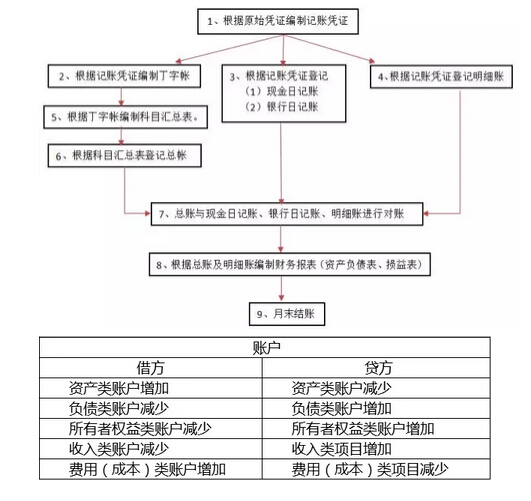

����һ ����ƾ֤

����1���ճ����÷�Ʊ��ÿ���ճ����÷�Ʊ��Ӧ��������Աǩ��ȷ�ϣ��������Ӧ�����л���������ֽ��Ӧ�ڷ�Ʊ�ϸ����ֽ���(����дҲ����)��δ�����ҲӦ��עδ������������ڷ�Ʊ����д����֧����;����֮һ�ŷ�Ʊ��Ҫô����һ�Ŷ�Ӧ�����л���Ҫô��д���ֽ�����Ҫôд��δ�������������

����2�����ʵ���������Ա���ʱ���Ҫ�и���Ա���ױ�ǩ�֣���Ҫ�кϼ��ܶ

����3�� ��Ʊ����ת�ʻ��뵥��Ҳ������ҵ���ⵥλ֮��������ˣ��ⵥλ���������ת�˵���һ��Ҫ�������ת�˵���д�������ԭ����й�����������ۻ����ĩ��Ԥ�ջ���(ĩ�۵���ָ��Ʊĩ����)�������������

����4 ����Ʊ����ת�ʻ������Ҳ������ҵ���ⵥλ֮��������ˣ�����ҵ������ⵥλ��ת�˵���Ҫ�������ת�ʵ���д�������ԭ����й�������ѹ�������ĩ���ȸ���(ĩ������ָ��Ʊδ�յ���)�������������

����5��˰���ࣺ��˰����������ת�˵�Ҫ�������л��������ֽ�Ҫ��ע�ֽ���

����6���ֽ�����д���ת����

����7�� �ɹ�ʱ�ķ�Ʊ���ѱ��½������������е�����Ӫ��Ʒ�IJɹ���Ʊ�Լ�ÿ�����Ӧ����ⵥ�����л��������ڵ�ǰ��˳�����к�ų�һ����ÿ�ʿ����Ʒ�ɹ�(����ɹ���������ҵ��Ӫ����Ʒ�ɹ�����������ҵ�ճ����ÿ�֧�ķ��òɹ�)Ҳ����ÿ�ʲɹ���Ҫ��1)�Է�������λ���ķ�Ʊ��2)��ⵥ��3)���л����(����������ֽ�����������л�����Ļ�δ����ģ���Ӧ�ڹ�����Ʊ�ϱ�ע���Ա�����Ա֪����ʲɹ�û�����л������ԭ����ֱ��֧���ֽ��ǻ��������δ����

����8������ʱ�ķ�Ʊ���ѱ������۹��������е����۷�Ʊ�Լ����ŷ�Ʊ����Ӧ�ij��ⵥ��ת������л��������ڵ�ǰ��˳�����к�ų�һ����Ҳ����Ҫÿ�����ۺ�Ҫ��(1)����λ�����ķ�Ʊ��(2)���ⵥ��(3)���л��뵥(�������ֽ�Ķ����������л��뵥�ģ���ע�ڷ�Ʊ�ߡ������δ�յ������Ҳ��ʱû�����д����ģ�Ҳͬ��Ҫ��ע�ڷ�Ʊ�ߡ��Ա�����Ա֪���������û�����д�����ԭ����ֱ�����ֽ��ǻ��ȳ�����δ����

������ ����Ʒ�¼

����1�����ճ��������¼��

�����裺��ҵ������

���������ֽ�(��Ʊ��д���ֽ�����)

�����裺��ҵ������

�����������д�� (��Ʊ�и����л���)

�����裺��ҵ������

������������Ӧ���� (��Ʊ��дδ�����)

����2�������ʵ��ࣺһ���Ǹ��ֽ�

�����裺��ҵ������

���������ֽ�

�����裺��ҵ������

������������

����3������Ʊ����ת�ʻ��뵥��

������Щһ���ǵ�����һ�����л���ת�˵����ɸ�������д�������ʷ����ࡣ

����(1)�����۵�(�ѿ�����Ʊ�������˵�)������¼��

�����裺���д��

��������Ӧ�ջ���---ij��λ

����(2)��ĩ����Ʊ��δ���۵ģ�����¼��

�����裺���д��

��������Ԥ�ջ���---ij��λ

����(3)����������������ת�ʵ��ģ�����¼��

�����裺���д��

������������Ӧ���ij��λ

����(��ע���ڻ���У�һ��������Ҫҵ���������õ��ǡ�Ӧ���˿�͡�Ӧ���˿����������λ������Ҫҵ�������Ķ��á�����Ӧ�տ�͡�����Ӧ����Դ�������Ӫҵ�������˱��ڱ���������

����4������Ʊ����ת�ʻ��������Щһ���ǵ�����һ�����л��ת�˵����ɸ�������д�������ʷ����ࡣ

����1)�ѹ����(��ǰ���յ���Ʊ�IJ������ʵ�)������¼��

�����裺Ӧ������---ij��λ

������������

����2)��ĩ�յ���Ʊ�Ĺ��������¼��

�����裺Ԥ���˿�(Ҫ�������˲��ϲ����õ�λ�Ƿ���ǰ�����������������ˣ����о��������Ӧ�Ŀ�Ŀ��)

������������

����3)����������������ת�ʵ��ģ�����¼��

�����裺����Ӧ�տij��λ(ͬ��Ҫ�������˲��ϲ����õ�λ�Ƿ���ǰ�����������������ˣ����о��������Ӧ�Ŀ�Ŀ��)

������������

����5����˰���ࣺ˰���࣬Ҫ��˰���Ͻ�����ʲô˰�֣�һ�������˰��һ����ֱ�Ӽ�����õ�˰���磺ӡ��˰���ǽ�˰���������ӷѵȡ�һ����ֱ�Ӽ�����Ʒ�����ɱ���˰���磺Ӫҵ˰��һ���Ƿ�Ʊ�������˰�磺��ֵ˰��һ���Dz����뾭Ӫ�ɱ���˰������˰��

����1)��ӡ��˰��

�����裺��ҵ������

���������ֽ�(�����д��)

����2)���ǽ�˰���������ӣ�

�����裺��ҵ������---�ǽ�˰ (����)

������������

����3)����ֵ˰��

�����裺Ӧ��˰��----��ֵ˰

������������

����4)������˰��

�����裺Ӧ������----����˰

������������

����6�����ֽ������д�����棺

����1)���������ֽ������

�����裺����ֽ�

�����������д�ժҪ����ȡ�ֽ�

����2)�ֽ�������л�ͷ�ģ�

�����裺���д��

������������ֽ�

����7�����ɹ�ʱ�ķ�Ʊ:

����1)���Ѹ������и����Ӧ���и����Ʊ����д�ֽ�����,��:

������: �����Ʒ

������: Ӧ��˰��---��ֵ˰

������: ���д�� (�ֽ�)

����2)��δ��: ֻ��һ�ŷ�Ʊ����ⵥ.

������: �����Ʒ

������: Ӧ��˰��---��ֵ˰

������: Ӧ���˿� ----��λ

����8��������ʱ�ķ�Ʊ��

����1)�����գ�������Ӧ��������,����д�ֽ���

�����裺���д��

����������������

��������Ӧ��˰��

�������������Ļ�,�����ų��ⵥ����ת�ɱ���¼��

�����裺���۳ɱ�

�������������Ʒ

����2)��δ�յ�,ֻ��һ�ŷ�Ʊ�����ⵥ������¼:

�����裺Ӧ���˿�

����������������

��������Ӧ��˰��

�����裺���۳ɱ�

�������������Ʒ

����9����ת���۳ɱ���������ۺܶ࣬�������еı������۳���ij��ⵥ����һ��һ�������۳ɱ���ת����¼��

�����裺���۳ɱ�

�������� �����Ʒ

����10�������������ʻ�

����11����ÿ�µ�˰���걨������δ���ɱ���ת����֮ǰ����Ϊ�������Ķ��������еı�����������ϼ���ȷ���ˡ������Դ���˰���걨��������ĩҪ��������˰�걨��Ҫ��Ӧ������˶�������ۼƵı���������ȷ��Ӧ������˰�

����12�� ��ת�ɱ���Ʒ�¼��������ԭʼƾ֤�������˻�Ʒ�¼���������ɵ��������ʻ������˽�����ϼƺ����ڿ�ʼ�����dzɱ���ת��ת�ʵĻ�Ʒ�¼���ȸ����йع涨���㱾���й�˰�ѣ��ٰ����й����Եġ��ʲ����硰��ҵ�����ѡ���������á������۳ɱ��������Եġ���ծ���磺�������������Ϊ�㡣������ת�ɱ���Ʒ�¼��ʼ��ÿ��һ�ʻ�Ʒ�¼��Ҫ����������Ӧ�Ķ��������ˣ���ת�ɱ������У�

����1) ��ȡ����Ӧ�����ʡ�(ע�⣬������ԱȽϹ̶���������еļ���������ֱ�Ӱѹ��ʱ�����ɱ�(��ҵ���������У������Ͳ���Ӧ�����ʿ�Ŀ��ֱ���ֽ�)

�����裺��ҵ������

��������Ӧ������

����2)��ȡ������������Ԥ����õȣ�

�����裺��ҵ������

��������Ӧ����������

����3)��ȡ˰��˰����ν˰��˰���Ǹ��ݼ���˰��ֵ˰(���ڳɱ�����ȡ)�ȱ���Ӧ���������˰�ѣ���ǽ�˰�ͽ������ӡ���Ҫ����Ӧ��˰��---��ֵ˰�Ƿ��д�������˰���˶��ı���Ӧ����ֵ˰���٣��������������Ӧ������ֵ˰����Ҫ�����ijǽ��Ѻͽ������ӷѣ�����ҵ����������ȡ�������Ǹ��������ƺõ�˰���걨������Ϊ��������

�����裺��ҵ������

��������Ӧ��˰��----�ǽ�˰��

����4)��תֱ�ӳɱ�����תֱ�ӳɱ������ַ�����

����һ�ֹ��ɷ��������۳ɱ���ת����Ӧ�����������У�Ȼ���ٰ����������Ŀ�н�����ת��Ӧ������(�������������ս������Ǵ�����˵����ӯ�������ǽ跽��˵���ǿ���)�������������ܷ����������ϲ鿴���������������ϸ���е�ӯ�������

����A)���ݶ��������۳ɱ��ˣ��Ƚ�������ԡ��ʲ������㣬�������Ǹ��ݽ跽�ϼƣ�Ϊ��֤�����Ϊ�㣬����������ͬ��ķ�¼��ͨ��˵Ҳ����ȫ���跽�ɱ���ת���������룬����¼

�����裺��������

�����������۳ɱ�

����B)�����������ս�����������ת��Ӧ����������¼

����a)�������������������������ڴ��������������ͬ��Ľ跽��������裺��������

��������Ӧ������

����b) ���������������������ڽ跽���ģ����������ͬ�������跽��

�����裺��������---����д����ʾ���

��������Ӧ������----����д����ʾ����

����һ����ֱ�ӷ�����������������۳ɱ��ֱ�ֱ��ת�뵽Ӧ�������С��ں���һ����Ӧ�����������������ӯ��״����

����a)��������ת��Ӧ������,����¼

�����裺��������

��������Ӧ������

����b)���۳ɱ�ת��Ӧ����������¼

�����裺Ӧ������

����������������

����5)��ת��ӳɱ�:���ǰѻ�ƿ�Ŀ�й����Ե��ʲ�,��ֱ�ӳɱ��������۳ɱ���������������⣬�����Ĺ������ʲ����硰��ҵ�����ѡ����С�������á�Ҳȫ����ת�����㡣���ݶ������˽跽���������

�����裺Ӧ������

����������ҵ������

����13�� ���������(�����)����¼�������ڣ������ڶ����η�¼���������������롢���۳ɱ���Ӧ��˰��---˰���������������ݽ�����д�������ݱ����ۼ���������ȷ����

����14�� ��Ӧ������˰�𣺸���������м�������ı���Ӧ����˰���Ӧ����������ȡӦ������˰����¼������

�����裺Ӧ������

��������Ӧ��˰��----����˰

����15�� ����ƿ�Ŀ���ܱ��������ж������ʻ��Ľ�����ϼư��ʲ���ծ��������Ȩ��ֶ������ƻ�ƿ�Ŀ���ܱ����ж��ָ�ʽ��

������֤���ʲ���Ľ跽-����=��ծ��Ȩ����Ĵ���-�跽(������ȣ��϶��������˵����ھ����д���Ҫ�˲飬ֱ��ƽ�⡣

������һ�ָ�ʽ�����ʲ���ծ��Ȩ������Ŀ�Ŀ������ϼ��������в��ת������ʲ���ģ�����������Ϊ�跽���ģ����������������ϣ������Ǵ������ģ��ø������������ϡ��෴����ծ��Ȩ����ģ����������ֽ跽���ģ��ø������������ϣ�����Ϊ�������ģ����������������ϡ�

����16�����ˣ�

����1) ���ݼ���ƾ֤��¼��ϸ��;

����2)���ݻ�ƻ��ܱ������ʡ�

����17�����ˣ��˶����˸���Ŀ�����Ӧ����ϸ���Ƿ���һ����

����18�����ʲ���ծ�����Ǹ������ʵı���ĩ��������.�ؼ���������һ��������ʲ����ұߵĸ�ծ��������Ȩ����ܼ���һ��.

����19��װ������ƾ֤,�ڷ�����������ڡ�������ƾ֤������

���֤��������� | ����"������ƴ�ҵ�ʸ���"